主な要点

- 市場の回復力:プールの新規建設が6万ユニットに減少しているにもかかわらず、メンテナンス支出は引き続き堅調。

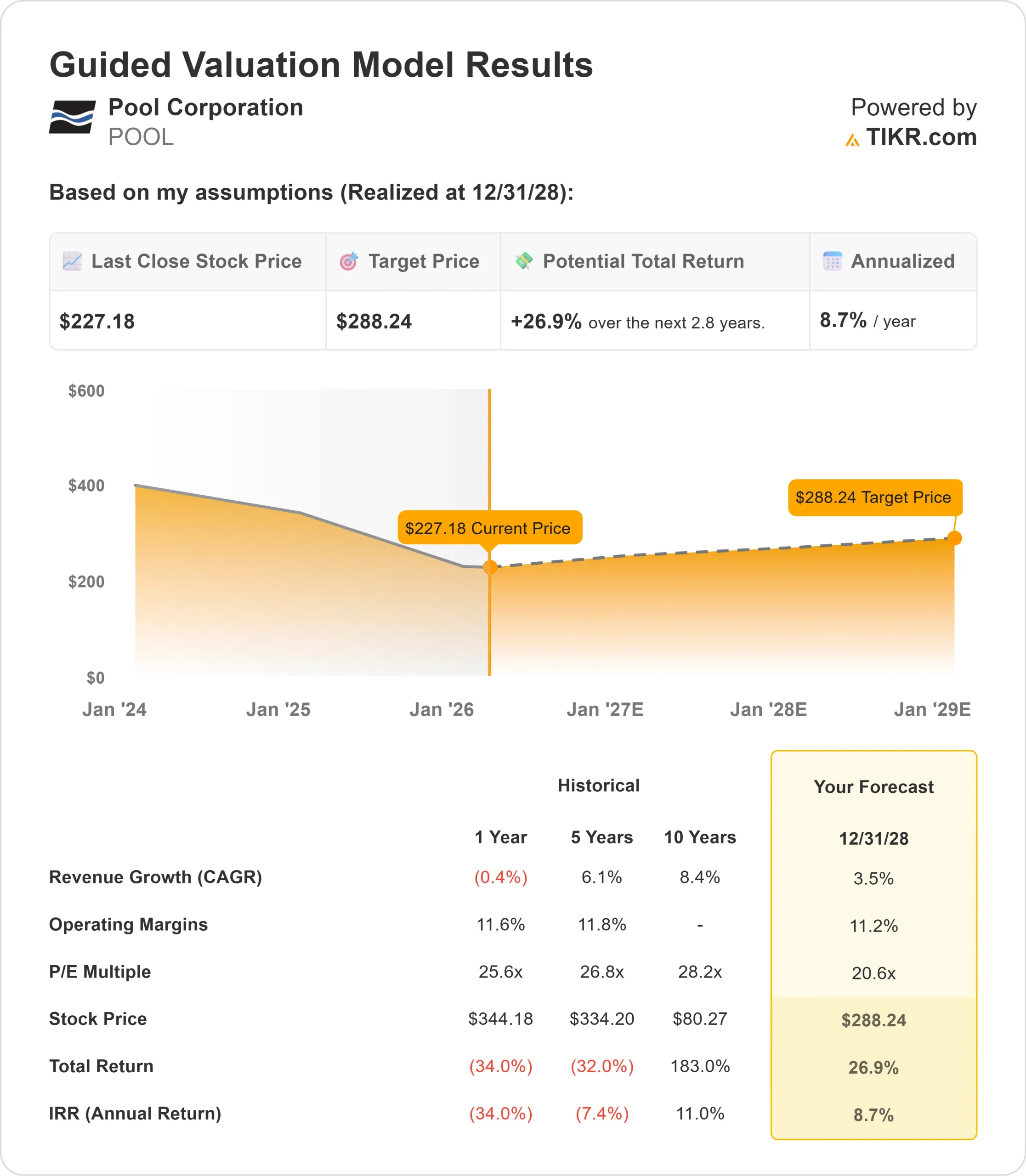

- 価格予測:現在の執行に基づくと、POOL株は2028年12月までに288ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価227ドルから27%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.8年間で約9%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

プール・コーポレーション(POOL)は、新規プール建設に根強い逆風が吹く中、売上高53億ドルを維持し、厳しい2025年を乗り切った。同社は、デジタル機能と独占ブランドに投資しながら、市場リーダーの地位を維持した。

ピーター・アーヴァン最高経営責任者(CEO)は、新規プール建設が減少する中でも、メンテナンス支出の回復力を強調した。

- 2025年中に米国で新設されたプールは約6万件で、前年比1桁台半ばの減少で、パンデミックのピーク時の約半分となった。

- 業界の課題にもかかわらず、プール・コーポレーションは第 4 四半期に粗利益率を 70bp 拡大し、30.1%に達した。

- この業績は、規律ある価格戦略、サプライチェーンの最適化、専売ブランドの売上拡大を反映している。

- 同社のデジタル・プラットフォーム「POOL360」は、通年で総売上高の15%に達し、過去最高を記録した。

- プールのピークシーズンには、デジタル売上が売上高の17%に急増し、テクノロジー投資に対する顧客の強い支持を実証した。

経営陣は、プールの設置台数に支えられ、2026年もメンテナンス収入は底堅く推移すると予想している。

同社は、経営効率と顧客体験への投資を継続する一方で、1桁台前半の売上成長を見込んでいる。

アナリストによるPOOL株の全成長予想と予測を見る(無料) >>>へ

プールコーポレーション株のモデルによる分析

プール・コーポレーションは、スイミング・プール業界において独占的な販売会社であり、独占的なブランドやデジタル・プラットフォームでビジネスチャンスを拡大していると分析しています。

- 同社は、プール製品売上の約64%を占める予測可能なメンテナンス需要から利益を得ている。

- この定期的な収益基盤は、プール新設や改修への裁量的支出が低迷している時期でも安定した収益をもたらす。

- プール・コーポレーションは、独占的なブランドと強化されたデジタル機能により、シェアを拡大している。

- POOL360プラットフォームは、顧客エンゲージメントを向上させ、サービス提供コストを削減する。

- 経営陣の経営効率重視の姿勢は、最近の施設投資の成熟化に伴い、利益率の改善を促進するはずだ。

年間売上高成長率3.5%、営業利益率11.2%という予測を用いると、株価は2.8年以内に288ドルまで上昇すると予測される。これは株価収益倍率20.6倍を想定している。

この倍率は、プール社の過去の平均PER 25.6倍(1年)、26.8倍(5年)より低い。

この低い倍率は、プールの新設や大規模改修など、裁量的支出の回復時期に関する短期的な不確実性を認めている。

真の価値は、同社の比類なき流通ネットワーク、拡大する独占ブランド・ポートフォリオ、拡大するプール設置ベース全体でメンテナンス・ウォレット・シェアを獲得する能力にある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、POOL株で使用したものである:

1.収益成長率:3.5%

プール社の成長の中心は、安定したメンテナンス需要の維持と、差別化された製品提供による市場シェアの拡大である。

同社は、2026年には2025年の水準と同じ約6万基のプールが新設されると予想している。

メンテナンス活動は、累積された設置ベースから恩恵を受けるはずであり、一方、初期の兆候は、改築・改装支出の安定化を示唆している。

デジタル・プラットフォームへの投資は顧客エンゲージメントを促進し、POOL360の採用は競争上の優位性を生み出している。

経営陣は、ベンダーのコスト上昇とシーズン前の在庫購入により、1%から2%の価格メリットが実現すると見込んでいる。

National Pool Trendsの建材を含む当社の独占ブランドは、化学品などの分野におけるコモディティ価格圧力に対する絶縁材となる。

2.営業利益率 11.2%

プール・コーポレーションは近年、技術と流通インフラに多額の投資を行ってきた。

これらの投資は、経営陣が事業拡大よりも生産能力吸収に重点を置いているため、現在、事業レバレッジを促進する立場にある。

- 同社は、既存拠点からより多くの価値を引き出すため、施設の開設を遅らせた。

- 技術のアップグレードとサプライチェーンへの取り組みは、測定可能な効率性の向上を生み出している。

- 営業利益率は、456の販売センターネットワーク全体の資産利用率の改善から恩恵を受けるはずである。

経営陣は、2026年の新規拠点開設を5~8カ所、投資額500万ドルにとどめる予定である。

3.出口PER倍率:20.6倍

市場は現在、プール社を20.6倍の利益で評価している。短期的な動 向がまちまちであるため、予想期間を通じてこの倍率を維持する。

プールの新規建設や大規模改修プロジェクトの回復時期が不透明であることが、この倍率の重石となっている。

しかし、プール・コーポレーションの市場における圧倒的な地位、定期的なメンテナンス収入、戦略的イニシアチブの順調な実行は、一般的な流通ビジネスと比較して割高なバリュエーションを支えている。

Pool Corporationが示すように、同社は最近の投資に対するリターンを改善し、市場でのリーダーシップを維持している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

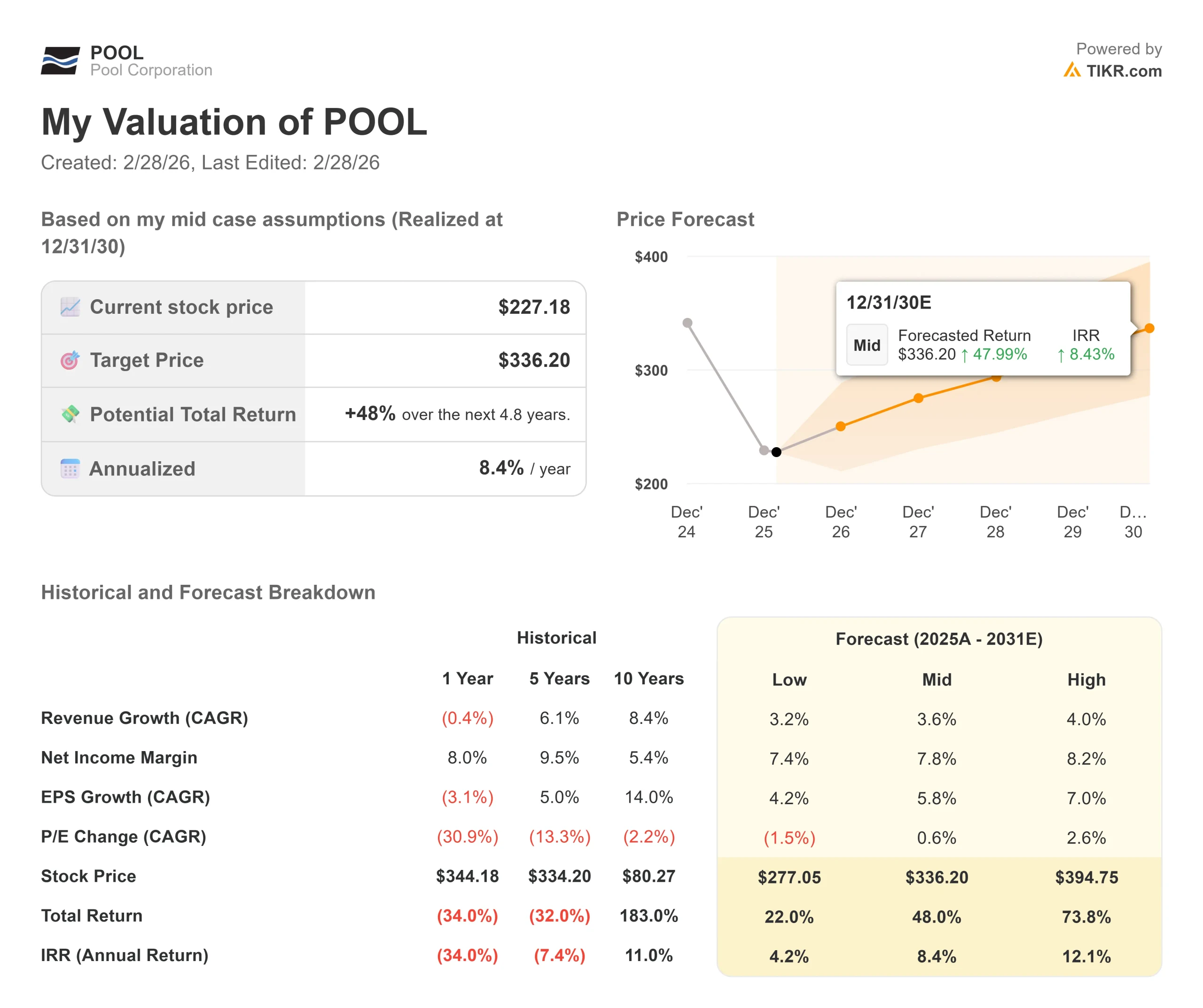

プール販売会社は、住宅建設や消費者支出のサイクルに直面しています。2030年12月までのさまざまなシナリオの下で、Pool Corporationの株価がどのように推移するかを見てみよう:

- 低位ケース:収益成長が3.2%に鈍化し、純利益マージンが7.4%に縮小しても、投資家は22%のトータル・リターン(年率4.2%)を見込む。

- 中位ケース:成長率3.6%、利益率7.8%の場合、トータル・リターンは48%(年率8.4%)を見込む。

- ハイケース:住宅市場の回復により4.0%の収益成長が見込まれ、プールコーポレーションが8.2%のマージンを維持した場合、リターンは合計74%(年率12.1%)に達する可能性があります。

アナリストがPOOL株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、専売ブランドの拡大、デジタル・プラットフォームの導入、経営効率の向上に関する実行を反映している。

低水準の場合、プールの新規建設は引き続き低迷し、競争圧力が強まる。

高水準の場合、プール建設に対する需要が予想よ りも早く顕在化し、同社は優れた顧客体験を通じて シェアの獲得に成功する。

Pool Corporationの株価は、ここからどの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!