重要なポイント

- 商品のリセット:デザインチームがイノベーションを加速させるため、2026年春には新しいスタイルが品揃えの35%に達する。

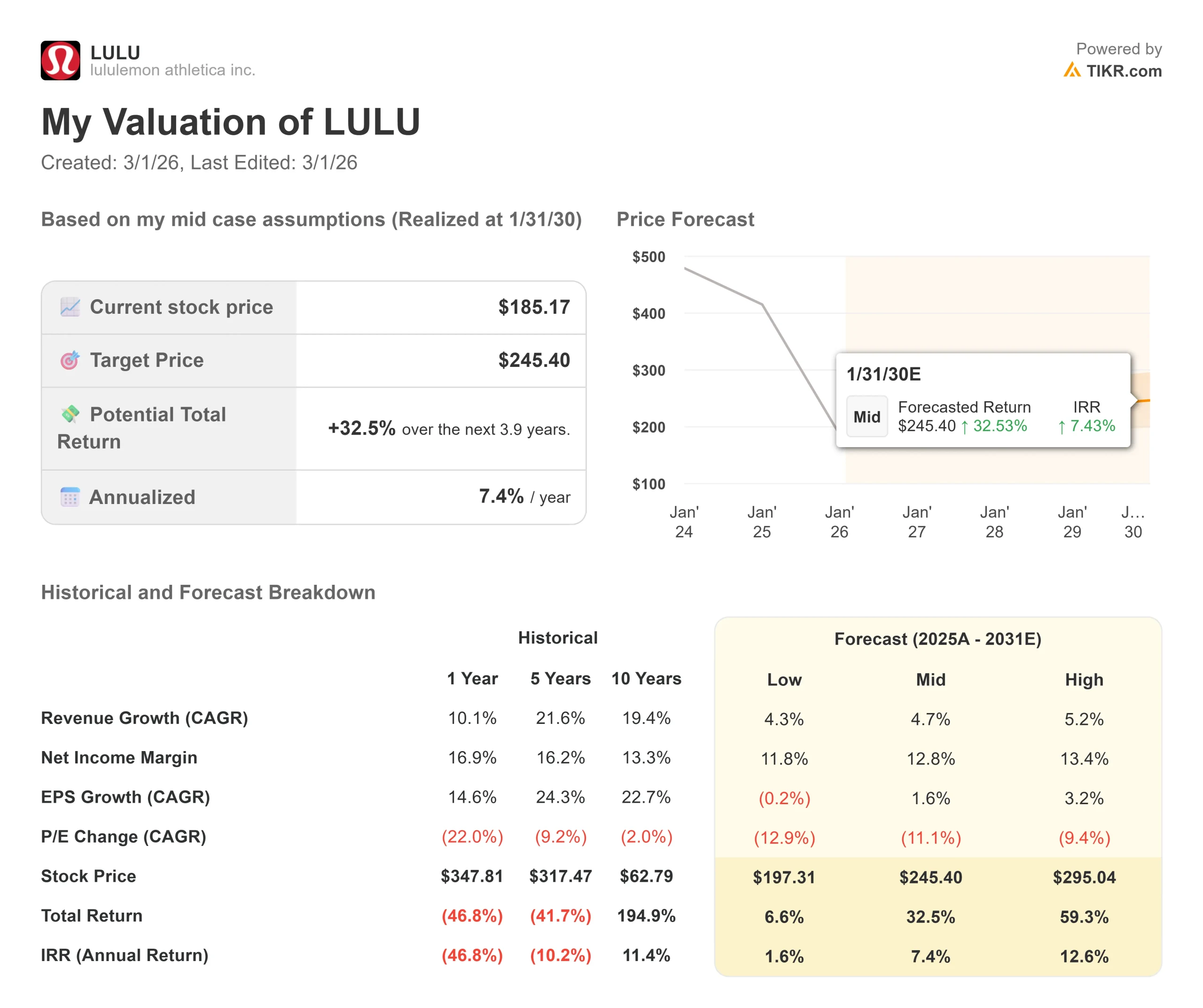

- 価格予測:現在の実行に基づくと、LULU株は2028年1月までに212ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の価格185ドルから15%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間でおよそ7%の成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ルルレモン・アスレティカ(LULU)の2025年度第3四半期決算は、総収益が7%増の26億ドルとなった一方、米国の既存店売上高は5%減と、まちまちの結果となった。

1月31日に7年ぶりに退任するカルバン・マクドナルド最高経営責任者(CEO)は、その後の軟化にもかかわらず、感謝祭の週末の業績が好調だったことを強調した。

- 通期の売上高は、第53週を除けば5%から6%の成長で、109億6,000万ドルから110億5,000万ドルを見込んでいる。

- 第4四半期の米国の売上動向は、第3四半期に比べ小幅ながら改善すると予想している。

- 国際的な勢いは依然強く、中国本土の売上は恒常為替レートベースで47%急増した。

- 経営陣は現在、中国の成長率は通期目標の20%から25%のハイエンドかそれを上回ると予想している。

核となる課題は米国市場にあり、高額宿泊客の利用頻度と消費額は予想を下回っている。

メーガン・フランク最高財務責任者(CFO)は、2026年に変貌を遂げるために、製品の創造、製品の活性化、企業の効率化に焦点を当てた3本柱のアクションプランの概要を説明した。

アナリストによるLULU株の成長予測と予想を見る(無料)>>>。

ルルレモン株のモデルによる分析

我々は、国際的な勢いを維持し、関税によるマージン圧力に対処しながら、製品エンジンを再活性化するための変革努力を通じてルルレモンを分析した。

- ルルレモンは、関税の引き上げとミニマム条項の撤廃という短期的な逆風に直面しており、これらを合わせると第4四半期の営業利益率は410bp押し下げられることになる。

- 通期では、売上総利益率が約270bp低下すると予想され、そのうち190bpが関税によるものである。

- しかし、製品パイプラインは有望である。デザインチームは、スウィフトリー、デイドリフト、ステディ・ステイトなどの主要フランチャイズをリフレッシュする一方で、トレインなどのパフォーマンスカテゴリーに焦点を当て、2026年春に向けて新スタイルの普及率を35%まで高めている。

- 製品化までのスピードは向上しており、主力製品の開発期間を18-24ヶ月から12-14ヶ月に短縮することを目標としている。

国際市場はさらなる上昇をもたらす。中国本土では、値引きは最小限に抑えられ、フルプライス販売も好調で、第3四半期は例外的な業績を達成した。

ソウルとイスタンブールでの出店が成功し、地理的拡大への道筋が示された。

年間売上高成長率4.8%、営業利益率18.4%を予測し、株価は1.9年以内に212ドルまで上昇すると予測する。これは、株価収益倍率14倍を前提としている。

この倍率は、ルルレモンの過去のPER平均である16.3倍(1年)と30.7倍(5年)からの圧縮を意味する。

この低い倍率は、米国市場の回復と関税の逆風をめぐる短期的な不確実性を反映しているが、製品のリセットが予想よりも早く軌道に乗れば、保守的であることが証明されるかもしれない。

当社の評価前提

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はLULU株で使用したものである:

1.収益成長率:4.8%

ルルレモンの成長は、米国市場の安定化と国際的な勢いの持続にかかっている。

- 第3四半期は7%の増収となったが、米国の低迷が業績の重荷となった。

- 経営陣は、2025年の米国は1%から2%減、中国本土は少なくとも20%の成長を達成すると予想している。

- 2026年春に始まるプロダクト・リセットは、新しいスタイルが歴史的に高価値のゲストの間で圧倒的な成長を生み出してきたため、加速を後押しするはずである。

- マイルメーカーやシェイク・イット・アウトのような最近のイノベーションは、ゲストの強い反応を示している。

ミックスが35%の新しいスタイルにシフトし、ビジュアルマーチャンダイジングの改善やデジタル体験の強化と組み合わさることで、同社はトラフィックとコンバージョンを促進するための複数のレバーを手に入れた。

2.営業利益率 18.4%

第4四半期の売上総利益率は55.6%と、前年同期の58.5%から低下した。

第4四半期の営業利益率は約680ベーシス・ポイントのデレバレッジを見込んでいるが、これは関税が大きく影響している。

2026年については、マイナス要因がプラス要因を上回り、通年の関税は戦略的な価格設定、ベンダーとの交渉、効率化の取り組みによって部分的に相殺されると経営陣は指摘した。

チームは保守的な在庫態勢をとっており、マークダウンリスクを最小化し、追撃能力を活用するため、販売計画を下回る台数を管理している。

3.出口PER倍率:14倍

市場は現在、ルルレモンを15.2倍の利益で評価している。米国の事業再生とマージンプレッシャーに関す る実行リスクを反映し、予想期間中に14倍まで小幅に 圧縮されることを想定している。

CFOのメーガン・フランク(Meghan Frank)とチーフ・コマーシャル・オフィサーのアンドレ・マエストリーニ(Andre Maestrini)が後任が決まるまで共同CEOを務める。

しかし、製品パイプラインは2026年前半までほぼ決まっており、後任探しの間も継続性がある。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

アスレチックアパレル市場は依然として競争が激しく、消費者の行動も不透明です。2030年1月までの様々なシナリオの下で、ルルレモン株がどのように推移するか、以下に示します:

- ローケース:収益の伸びが4.3%に鈍化し、純利益マージンが11.8%に縮小しても、投資家は7%のトータルリターン(年率2%)を見込む。

- ミッドケース:成長率4.7%、利益率12.8%の場合、トータルリターンは33%(年率7%)を見込む。

- ハイケース:製品リセットが米国の景気回復を加速させ、5.2%の増収を達成し、マージンが13.4%に安定した場合、リターンは合計59%(年率13%)に達する可能性があります。

アナリストが今のLULU株をどう見ているか(TIKRで無料)>>を見る

このレンジは、製品イノベーションの実行、関税の逆風をうまく乗り切ること、国際的な勢いを維持しながら価値の高いゲストを再び取り込む同社の能力を反映している。

低水準の場合、米国のトレンドは改善せず、関税緩和は失敗に終わり、競争は激化する。

ハイ・ケースでは、新商品が力強く反響を呼び、中国の成長が予想を上回り続け、業務効率化の取り組みが予想を上回る。

ルルレモン株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!