主な要点

- デジタルバンキングの急増Q2ホールディングスは2025年第4四半期に記録的なブッキングを達成し、通年で26件のエンタープライズおよびティア1案件を獲得した。

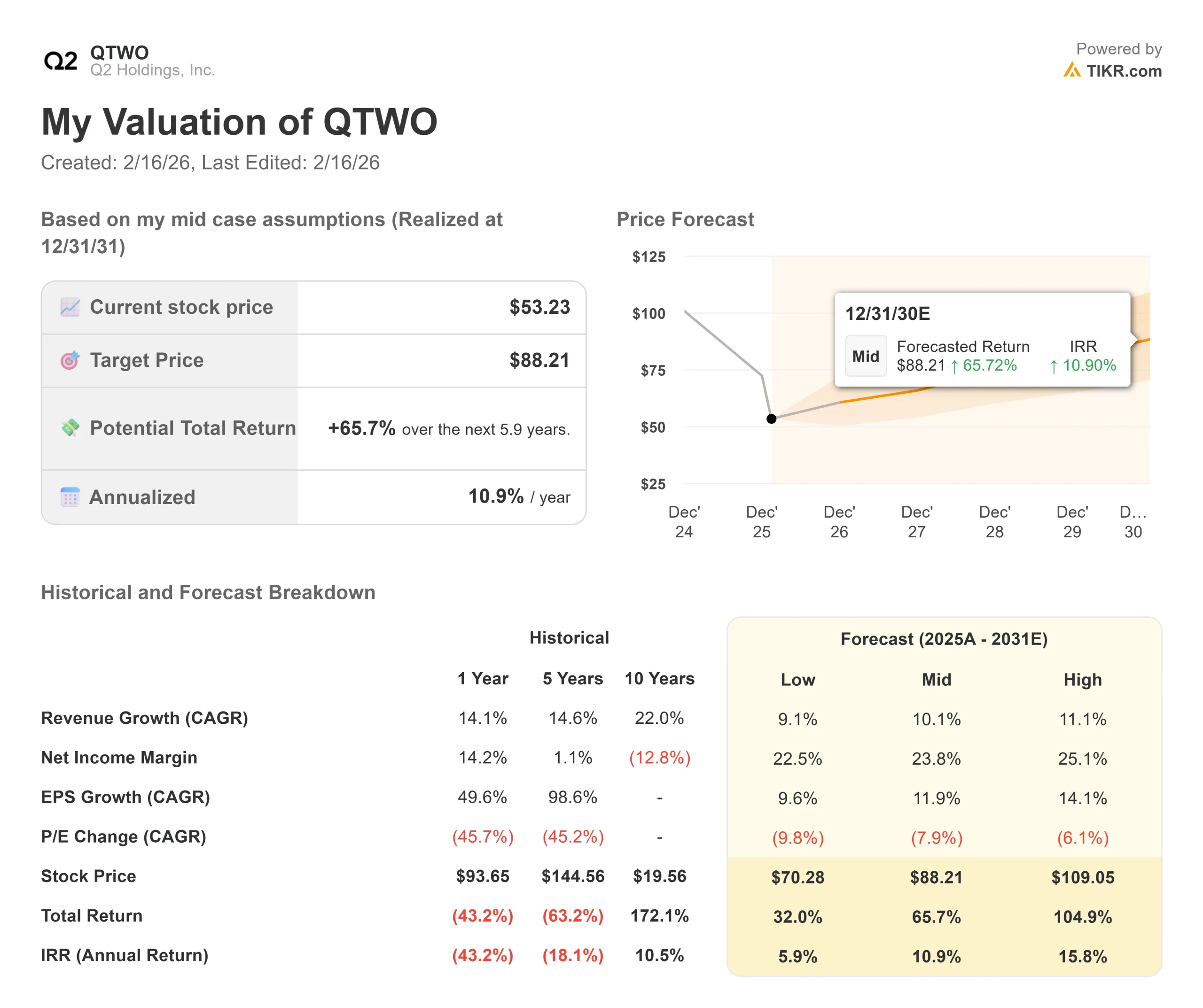

- 価格予測:現在の執行に基づき、QTWO株は2028年12月までに72ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の53ドルから35%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.9年間で約11%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

Q2ホールディングス(QTWO)は、2025年を企業として最も好調な年で締めくくり、16%のサブスクリプション収益の伸びを達成し、調整後EBITDAマージンを前年比で400ベーシスポイント以上拡大した。

第4四半期だけで5,660万ドルのフリーキャッシュフローを生み出し、同社にとって過去2番目に大きな計上額となった。

マット・フレーク最高経営責任者(CEO)は、製品ポートフォリオ全体にわたって堅調な需要があり、特に大型案件が好調であることを強調した。

- 第4四半期には、リレーションシップ・プライシングとコマーシャル・デジタル・バンキングを組み合わせた案件を含め、ティア1およびエンタープライズ案件を8件成約した。

- 通期では、新規顧客と既存顧客の拡大が均等に配分された26件の企業向けおよびティア1案件を実行した。

- 金融機関が預金増加を優先する中、デジタル・バンキング・プラットフォームは引き続き反響を呼んでいる。

- 預金獲得競争が激化する中、銀行や信用組合はテクノロジーを合理化すると同時に、より優れた顧客体験を提供しようとしている。

- Q2ホールディングスの商業銀行向けソリューションは、2025年中に4兆ドル超の取引量を処理し、前年比21%増となった。

- 2025年12月は、取引高が史上初めて4,000億ドルを突破しました。

- イノベーション・スタジオはQ2ホールディングスの戦略の要となっている。2025年のほぼすべての新規デジタル・バンキング案件にはイノベーション・スタジオが含まれており、より迅速な商品提供と顧客エンゲージメントの強化を実現している。

- これによりQ2ホールディングスは、金融サービス全体にAIなどの優先事項が出現しても、迅速に対応できると経営陣は考えている。

- リスクと不正行為のソリューションは、最も急成長している製品ラインのひとつである。

- 同社は2,000億ドル規模の銀行と過去最大の不正取引契約を締結し、不正ソリューションは一貫して単独製品として、またトップクラスのクロスセル製品として業績を上げている。

- 不正行為が継続的かつクロスチャネルになるにつれ、金融機関は断片的なポイントソリューションから、より統合的なアプローチへと移行しつつある。

- 銀行のM&Aは2025年に活発化し、Q2ホールディングスにとって新たな追い風となった。Q2ホールディングスの顧客が関与するM&A案件のうち、93%が今後のソリューションとしてQ2ホールディングスを選択しています。

- Q2ホールディングスのテクノロジー・コンバージョンの実績は競争上の優位性となっており、顧客は取引リスクの軽減と価値の早期実現に貢献している。

強力なファンダメンタルズと成長する製品ポートフォリオにもかかわらず、Q2ホールディングスの株価は53ドルであり、重要な銀行インフラにおける同社のポジションを認識している投資家には上昇余地がある。

アナリストによるQTWO株の全成長予測と予測を見る(無料) >>>>。

Q2ホールディングス株のモデルによる分析

Q2ホールディングスは、不正行為やリレーションシップ・プライシングの機能を拡大し、包括的なデジタル・バンキング・プラットフォームへと変貌を遂げたと分析している。

- Q2ホールディングスは、銀行がテクノロジー・スタックの近代化を迫られ、預金獲得競争が激化している構造的トレンドの恩恵を受けている。

- 商業銀行業務は重要な成長ドライバーである。地方銀行がより大規模な営業勘定を獲得するために市場を拡大する中、Q2ホールディングスの成熟したコマーシャル・ソリューションと最新のインターフェースは、持続的な競争優位性を提供する。

- Q2ホールディングスは2025年に4兆ドルの商業取引を処理し、その勢いは2026年まで続く。

- イノベーション・スタジオはさらなるレバレッジを生み出す。レベニューシェアモデルは、高収益を生み出すと同時に、金融サービスに参入するAIやその他のイノベーションのゲートウェイとしてのQ2ホールディングスの役割を強化する。

- 銀行はテクノロジー・パートナーをQ2ホールディングスに直接誘導して統合を進め、デジタル・バンキングにおけるQ2ホールディングスの中心的地位を強化している。

年間売上成長率10.7%、営業利益率23.6%という予測を用いて、当社のモデルでは、株価が2.9年以内に72ドルまで上昇すると予測している。これは株価収益倍率17.9倍を前提としている。

この倍率は、Q2ホールディングスの過去の平均PER33.2倍(1年)に比べて圧縮されている。この低い倍率は、超成長から収益性の拡大への移行を認識したものであるが、同社は予約と利益率において引き続き強力な実行力を示している。

真価は、預金主導のデジタル・バンキング需要を取り込みつつ、拡大する顧客基盤の中で、詐欺ソリューションやリレーションシップ・プライシングなど、より利益率の高い商品への拡大を図ることにある。

当社の評価前提

企業の公正価値を即座に評価(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下はQTWO株で使用したものである:

1.収益成長率:10.7

Q2ホールディングスの成長の中心は、デジタル・バンキングの近代化と事業拡大である。

同社は2025年を通して好調なブッキングを達成し、特に大型案件の好調さは下半期に偏重している。

経営陣は、リレーションシップ・プライシングと不正防止ソリューションの勢いが持続する中、2026年のサブスクリプション収益の伸びを少なくとも14%と見込んでいる。

パイプラインは新規顧客と事業拡大の両方で健全な状態を維持しており、ティア1と企業の活動は2025年と同様のパターンをたどると予想される。

2.営業利益率:23.6

Q2ホールディングスは、業務効率とサブスクリプション収入の増加により、調整後EBITDAマージンを過去1年間で約550bp拡大した。

同社は2026年1月にクラウドへの移行を完了しており、これにより売上総利益率はさらに拡大するものと思われる。

経営陣は、AI研究開発および製品イノベーションへの投資を維持する一方で、営業、マーケティング、G&A全体で引き続きテコ入れの機会があると見ている。

3.出口PER倍率:17.9倍

市場は現在、Q2ホールディングスを18.2倍の利益で評価している。予想期間中は17.9倍まで緩やかに圧縮されると想定している。

Q2ホールディングスは順調に業績を伸ばし、明確な収益目標を設定している。

Q2ホールディングスが一貫した実行力を発揮し、2030年の目標である売上総利益率65%、EBITDAマージン35%に近づいていることから、同社は金融テクノロジー・プロバイダーの中でも割高なバリュエーションを維持するはずである。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

金融テクノロジー企業は、進化する顧客の優先順位や競争力学に直面しています。ここでは、2028年12月までのさまざまなシナリオの下で、Q2の株価がどのように推移するかを説明します:

- ローケース:収益成長率が9.1%に鈍化し、純利益率が22.5%に縮小しても、投資家は32.0%のトータル・リターン(年率5.9%)を見込む。

- ミッドケース:成長率10.1%、利益率23.8%の場合、トータル・リターンは65.7%(年率10.9%)を見込む。

- ハイケース:Q2ホールディングスが25.1%のマージンを維持しながら、コマーシャル・バンキングと詐欺ソリューションが11.1%の収益成長を牽引した場合、リターンは合計104.9%(年率15.8%)に達する可能性がある。

アナリストがQTWO株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、デジタル・バンキングでの勝利、詐欺やリレーションシップ・プライシング商品のクロスセリングの成功、長期的なマージン目標の達成能力を反映している。

低水準の場合、競争圧力が高まったり、銀行がテクノロジー投資を遅らせたりする。

ハイ・ケースの場合、預金競争が予想を上回るスピードで激化し、AIのマネタイズが加速し、銀行のM&A活動が現在のレベルを超えて急増する。

Q2ホールディングスの株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!