ダイヤモンドバック・エナジー(NASDAQ:FANG)は、業績が軟化し、石油業界全体のセンチメントが慎重になった後、1株当たり146ドル近辺で取引されている。このような引き下げにもかかわらず、同社はパーミアンで最も効率的なオペレーターの1社として際立っており、強力なマージンと規律ある支出に支えられている。

さらに最近、ダイヤモンドバック社は、エンデバー・エナジー社との合併により、米国最大級のパーミアン・ピュアプレイ・プロデューサーが誕生した。経営陣はまた、掘削効率の改善と坑井コストの低減を強調し、株価の最近の業績が示唆するよりも健全な経営モメンタムを示している。こうした動きは、ダイヤモンドバックが長期的な価値創造を支える手段をまだいくつか持っていることを示している。

本記事では、ウォール街のアナリストが2027年までにDiamondback Energyがどの位置で取引されると予想しているかを概説する。コンセンサス・ターゲットとTIKRのバリュエーション・モデルの結果を集計し、株価の潜在的な道筋を示した。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

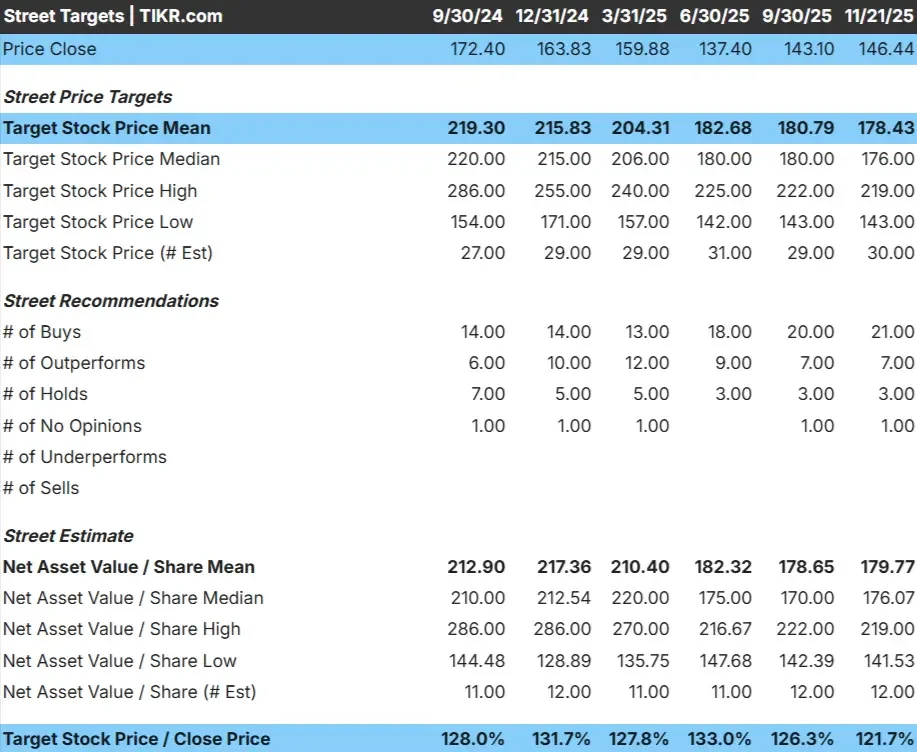

FANGは1株あたり146ドル近辺で取引されており、アナリストの平均目標株価は1株あたり178ドル。これは、FANGの株価が小幅上昇の部類に入ることを意味する。アナリストは、上昇余地はあるが、状況が改善しない限り、全面的な再格付けをサポートするほどの勢いはないと見ている。

目標レンジ

- 高値予想:219ドル/株

- 低位予想: 143ドル/株

- ターゲット中央値:176ドル/株

- 格付け:買い21、アウトパフォーム7、ホールド3

投資家にとって、この見通しはバランスの取れたリスクリワードの設定を反映している。ダイヤモンドバックの効率的な事業運営、強力なマージン、保守的なバランスシートは、同社を有利な位置に置いている。原油価格が安定すれば、株価はアナリスト予想の上限を目指すだろう。そうでなければ、リターンは平均目標に近づくかもしれない。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてみよう。

FANG:成長見通しとバリュエーション

ダイヤモンドバックのファンダメンタルズは安定しており、パーミアン・エリア全体の効率的な開発に支えられているようだ。

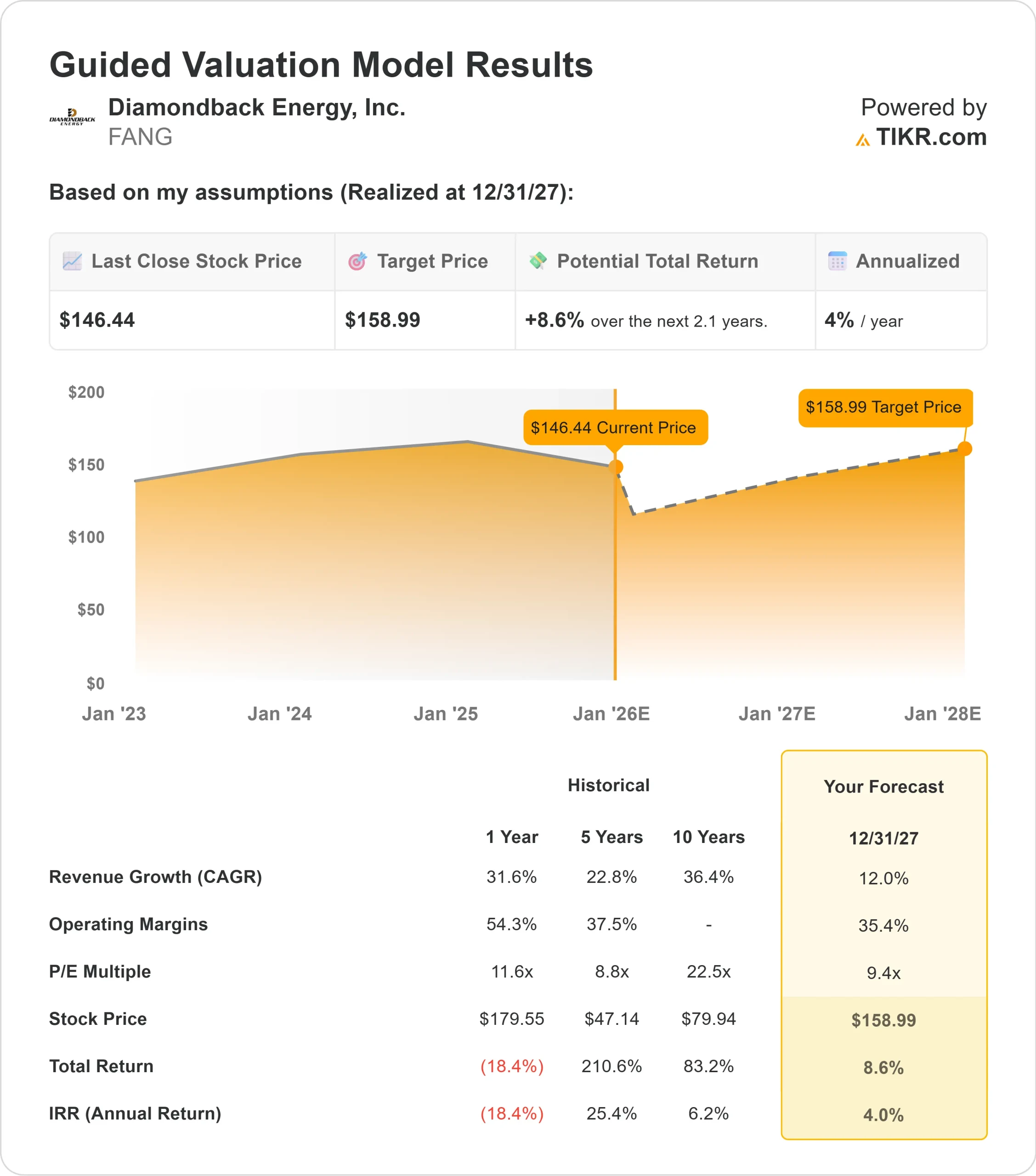

- 収益は2027年まで約12%成長すると予測される。

- 営業利益率は35.4%近くを維持する見込み。

- 株価は同業他社平均を下回る9.4倍で取引されている。

- アナリストの平均予想に基づき、9.4倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、27年12月31日までに1株当たり約159ドルの株価を示唆する。

- これは、合計で約9%のアップサイド、年率換算で約4%のリターンを意味する。

これらの数字は、急成長というよりは着実な複利効果を示している。FANGの魅力は、高い利益率と規律ある事業運営にある。投資家にとって、FANGは信頼できるバリュー志向のエネルギー銘柄であり、ダウンサイドは限定的で、コモディティ・トレンドが支持され続ければ中程度の上昇の可能性がある。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>>>について

楽観論の原動力は?

ダイヤモンドバックエナジーは、一貫した経営体質の強さを示し続けている。同社は、効率的な開発、良質な鉱区、思慮深い資本配分の恩恵を受けており、市場環境が変化しても業績を上げることができる。

経営陣は、掘削と完成工事の継続的な改善を強調している。これらの改善により、ダイヤモンドバックは長期にわたって信頼できる業績を維持する能力を強化している。投資家にとって、この事業の一貫性は、安定した長期リターンへの明確な道筋を提供する。

ベアケースボラティリティと収益鈍化

ダイヤモンドバックの業績は依然として原油価格に大きく依存しており、最近の収益動向は冷え込んでいる。このため、株価が現実的にどの程度のバリュエーション拡大を達成できるかは不透明だ。また、収益の伸びにもばらつきがあり、目先のセンチメントを圧迫している。

投資家にとって重要なリスクは、コモディティのボラティリティが上昇幅を制限する可能性があることだ。原油価格が低迷したり、生産効率が鈍化した場合、株価は強いアウトパフォームを実現するよりも、フェアバリューに近い水準で取引される可能性がある。その場合、FANGは予測可能なキャッシュフローを生み出す安定した事業者のような振る舞いになるだろう。

2027年の見通し:FANGの価値は?

アナリストの平均予想に基づき、フォワードPERを9.4倍としたTIKRのガイド付きバリュエーション・モデルは、ダイヤモンドバックが27年12月31日までに1株当たり159ドル近辺で取引される可能性を示唆している。これは合計で約9%のアップサイド、年率換算で約4%のリターンを反映している。

これは着実な複利効果を示しているが、より強力なアップサイドには、原油価格の下支えや業績のさらなる改善が必要だろう。そのようなカタリストがなければ、投資家は効率性と一貫したキャッシュ創出による中程度のリターンを期待すべきである。

長期投資家にとって、ダイヤモンドバックは持続可能なコスト構造を持つ優良オペレーターである。より強力な利益の可能性は、社内の実行力よりもマクロ環境の改善にかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。