Deckers Outdoorの株価に関する主な統計

- DECK株の価格変動:-15

- 現在の株価:87ドル

- 52週高値:224ドル

- DECK株価目標: 116ドル

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。 >>>

何が起こったのか?

UggとHokaの親会社であるデッカーズ・アウトドア(DECK)の株価は、関税と物価上昇による消費者の買い控えを理由に、予想を下回る通期ガイダンスを発表した後、金曜日に15%急落した。

デッカーズの株価は、現在の環境を乗り切る能力に対する懸念を反映し、年初来で半分以上値を下げている。

デッカーズは、通期の売上高を約53億5000万ドル、希薄化後の一株当たり利益を6.30ドルから6.39ドルの範囲と予想している。調査対象のアナリストは売上高を53.9億ドルから55.6億ドルと予想していたため、トップラインの大幅な未達となる。

ステファノ・カロティCEOは投資家に対し、"関税と値上げの影響が米国で本格化するため、消費者はより慎重になると予想している "と述べた。

スティーブン・ファッシング最高財務責任者(CFO)は、関税による逆風は、買い物客を魅了するプロモーションなどの緩和戦略によって部分的に相殺されるかもしれないと述べた。

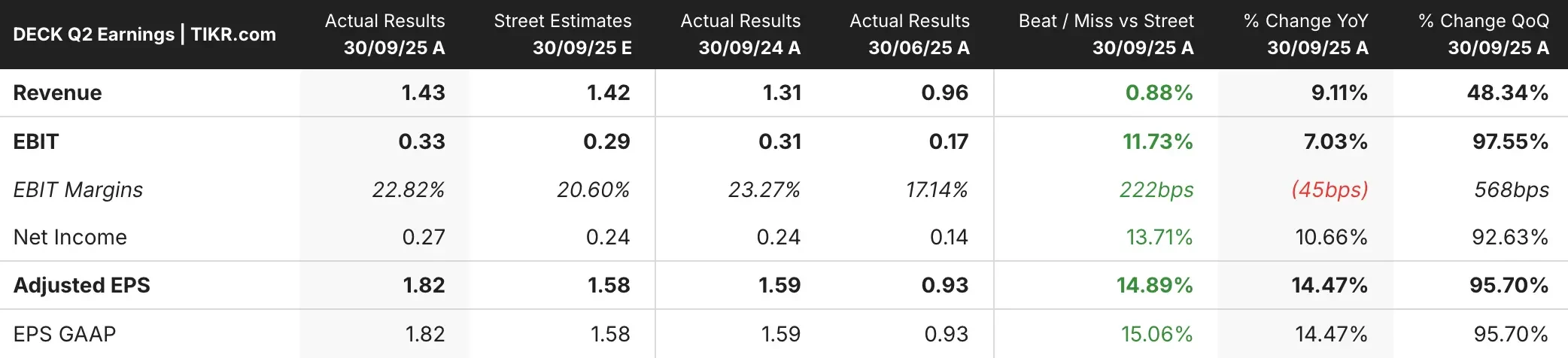

弱気な見通しは、好調な第2四半期決算に完全に影を落とした。フットウェアメーカーは、売上高14.3億ドル、調整後1株当たり利益1.82ドルを計上し、それぞれ予想の14.2億ドル、1.58ドルを上回った。

この結果は、売上高13.8億ドルから14.2億ドル、希薄化後1株当たり利益1.50ドルから1.55ドルという会社自身の予想を上回った。

アナリストによるデッカーズ・アウトドア株の成長予測と目標株価を見る(無料です!) >>

市場がDECK株について伝えていること

DECK株に対する市場の厳しい反応は、投資家が将来を見据えていることを示している。

デッカーズは、「進化する世界貿易政策と関連するマクロ経済圧力」のため、前四半期に年間ガイダンスを提供するのを遅らせたので、投資家は経営陣の予想の全体像を初めて得た。

第2四半期のUggの売上高は10.1%増の7億5,960万ドル、Hokaの売上高は11.1%増の6億3,410万ドルだった。

これらは成熟したブランドとしては堅実な成長率だが、問題は消費者が圧迫感を感じているときにその勢いを持続させることであり、値上げが必要になるか、利益率が低下する可能性がある。

その他ブランドの売上高は、クーラバーラブランドの単独事業から段階的に撤退した影響を反映し、26.5%減の3720万ドルとなった。TevaとAhnuを含む「その他」ブランド部門は明らかに苦戦しており、業績全体の足を引っ張っている。

消費者直販チャネルの売上高は0.8%減の3億9,460万ドルだったが、卸売売上高は13.4%増の10億4,000万ドルだった。

卸売りの伸びはプラスだが、一般的にDTCは利益率が高いため、このチャネルが後退するのは収益性にとって理想的ではない。

2026年度通期について、デッカーズはホカ社の売上高が前年比10%台前半、Ugg社の売上高が1桁台前半から半ばの伸びを予想している。

これはUggの成長率が大幅に減速することを意味し、投資家が期待するよりも早くブランドが成熟する可能性を示唆している。

Caroti氏は楽観的なトーンで、「革新的な製品を通じて消費者とつながる当社のブランドの能力は、今日のダイナミックで競争の激しい市場でデッカーズを差別化するものだ」と述べた。

カロティ氏はさらに、"2026会計年度の見通しを達成し、デッカーズの前途にある重要な機会を捉え続けることができると確信している "と付け加えた。

しかし、デッカーズの株価は楽観論を信じなかった。企業が四半期予想を上回ったにもかかわらず叩かれるのは、投資家が経営陣のフォワードガイダンスが十分保守的でないと考えているか、関税や個人消費のような経営陣がコントロールできない要因を心配しているからだ。

関税の状況は、海外で生産するフットウェア企業にとって大きな逆風だ。デッカーズはコストを吸収して利益率を下げるか、消費者に転嫁する必要があり、数量減少のリスクがある。

関税を相殺するためにプロモーションを利用するというファッシングCFOの発言は、同社が利益率を犠牲にしてでも数量を守る方向に傾く可能性を示唆しており、これは最終的な利益にとって良いことではない。

関税の逆風、消費者の警戒感、主要ブランドの成長鈍化が重なり、目先の上昇を狙うのは難しい状況だ。

企業のフェアバリューを即座に見積もる(TIKRを使えば無料) >>

ウォール街のアナリストは、市場破壊の可能性を秘めた割安な5つの複合企業に強気です。

TIKRは、アナリストの予測に基づき、割安と思われ、過去に市場を打ち負かし 、1-5年のタイムラインでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートをリリースしました。

このレポートでは、以下のような5つの優良企業を紹介している:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

これらの銘柄は、特に割安で取引されている間に投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、5つの割安複合企業に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!