イルミナ・インク(NASDAQ: ILMN)は、成長が鈍化し投資家の信頼が低下する中、厳しい局面を迎えている。売上高の減少や経営の不透明感が何年も続いたため、株価は以前の最高値を大きく下回る100ドル近辺で取引されている。しかしアナリストは、同社が収益性と中核となるシーケンシング市場に再注力することで、安定化の兆しが見えてきたと見ている。

最近、イルミナは、年間見通しを維持しながら利益率の改善傾向を示す四半期決算を発表した。2025年1月、同社はNovaSeq Xプラットフォームをシングルフローセルシステムと新しいソフトウェアキットでアップグレードし、シーケンス効率を向上させた。その後9月、イルミナはTruSight Oncologyポートフォリオを使用したコンパニオン診断薬の開発に関する大手製薬会社との新たな提携を発表し、精密医療における同社の役割の拡大を強調した。これらの動きは、イルミナが数年の厳しい時期を経て、徐々に足場を取り戻しつつあることを示唆している。

この記事では、ウォール街のアナリストが2027年までにイルミナがどのような位置づけになると考えているかを探ります。コンセンサス予測とバリュエーションモデルをまとめ、株価の潜在的な道筋を概説します。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

イルミナは現在100ドル/株前後で取引されています。アナリストの平均目標株価は約113ドル/株で、約13%のアップサイドを示唆しています。予想には幅があり、確信度はまちまちです:

- 高値予想:~185ドル/株

- 低い予想:~75ドル/株

- 目標株価の中央値:~110ドル/株

- レーティング買い7、アウトパフォーム1、ホールド9、アンダーパフォーム2、売り1

アナリストは、イルミナがマージンと投資家の信頼を回復するにつれ、回復への道のりは緩やかになると見ている。投資家の期待は薄いが、経営陣がコストコントロールとプラットフォームイノベーションを実行し続ければ、ここ数年で最も良いセットアップになる。

TIKRの新しいバリュエーションモデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

イルミナ:成長見通しとバリュエーション

イルミナのファンダメンタルズは徐々に改善しているが、成長はまだ緩やかである:

- 売上高は、2027年まで毎年約2%成長すると予測されています。

- 営業利益率は約23%に達する見込み

- 株価はフォワード収益の22倍近辺で取引されており、過去の平均をわずかに下回る

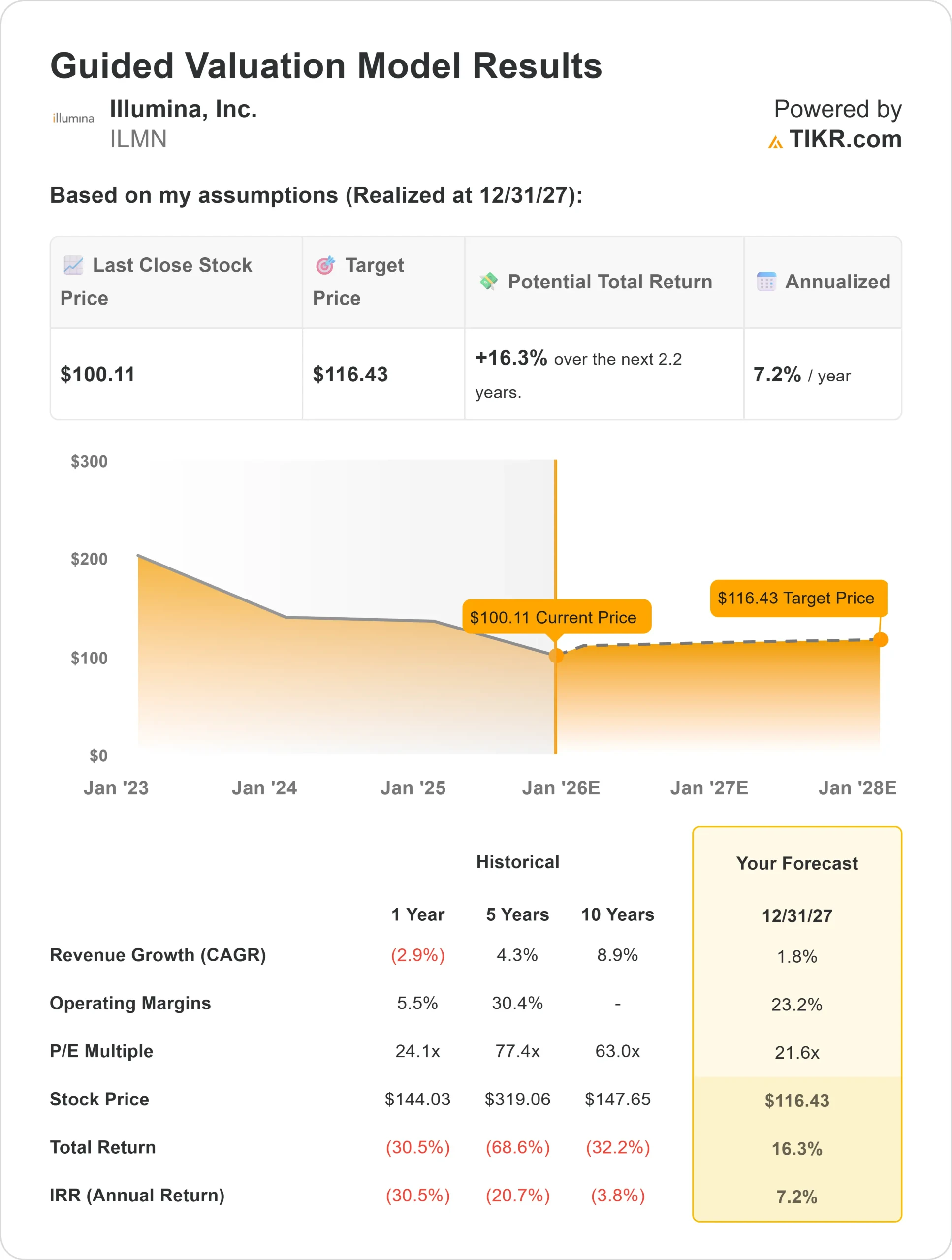

- アナリストの平均予想に基づき、21.6倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり116ドルになると予想している。

- これは、合計で約16%のアップサイド、年率換算で約7%のリターンを意味する。

これらの数字は、回復の可能性を示しています。イルミナのバリュエーションはすでに慎重な楽観主義を反映しているが、より強力な実行や新しいシーケンスプラットフォームの採用が早まれば、さらなるアップサイドを引き出す可能性がある。投資家にとって、イルミナは高成長株というよりも、緩やかではあるが着実に成長していく株に見えます。

楽観論の原動力は?

イルミナは、遺伝子研究から精密医療まであらゆる分野で使用されているDNAシーケンサーのグローバルリーダーです。最近のコスト改善とNovaSeq Xプラットフォームの広範な採用が、数四半期に渡る不安定な状況の後、勢いの回復を後押ししている。

臨床診断やがん診断への進出は、新たな長期的成長機会を提供する。収益性と経営規律への新たな焦点は、利益率を改善し、投資家の信頼を回復している。

投資家にとって、これらの強みは、イルミナが緩やかな回復軌道にあることを示唆している。継続的なイノベーションと規律あるコスト管理が、着実な収益成長と投資家の信頼回復を支える可能性がある。

ベアケース成長と実行リスク

収益性が改善しても、イルミナは依然として大きな課題に直面しています。ゲノム業界は競争が激化しており、研究資金は依然として経済状況に左右されやすい。新しいシーケンサー・プラットフォームの採用が遅れたり、研究所からの需要が弱まったりすると、回復が遅れる可能性があります。

バリュエーションも割安というよりは均衡しているように見え、現在のペースで成長が続いた場合の上値は限定的であることを示唆している。

投資家にとっての主なリスクは、イルミナの業績回復が予想以上に長期化することである。収益モメンタムが強まらなければ、経営が改善しても株価は横ばい取引を続ける可能性がある。

2027年の展望:イルミナの価値は?

アナリストの平均予想に基づき、21.6倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、イルミナが2027年までに116ドル/株付近で取引される可能性を示唆している。これは、現在の水準から合計で約16%のアップサイド、年率換算で約7%のリターンとなります。

このベースケースは、緩やかな成長と収益性の改善を前提としています。クリニカルシーケンスの採用が早まるか、マージンの拡大が続けば、より強力なリターンにつながる可能性があるが、現在のバリュエーションはすでに緩やかな回復を織り込んでいる。

投資家にとって、イルミナは慎重なターンアラウンドストーリーに見える。安定した収益性、バランスシートの強さ、世界的なリーダーとしての地位は、爆発的な成長よりも緩やかな複利効果を求める忍耐強い投資家に適している。

お気に入りの銘柄の本当の価値を調べる(TIKRで無料) >>

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。