リジェネロン・ファーマシューティカルズ(NASDAQ:REGN)。は過去1年間苦戦を強いられ、株価は2024年のピークから38%近く下落した。この減速は、収益の伸び悩みと主力眼科治療薬「アイリーア」の需要減退を反映している。それでもアナリストは、新療法が牽引役となり収益性が堅調を維持することで、緩やかな上昇を見込んでいる。

リジェネロンは最近、慢性閉塞性肺疾患(COPD)に対するデュピクセントの可能性を裏付ける新たなデータを発表した。また、多発性骨髄腫を対象としたリンボセルタマブの臨床試験の拡大や、リンパ腫を対象としたオドロネクスタマブの新たな評価試験など、がん・免疫領域におけるパイプラインの進展も報告された。これらの研究開発のマイルストーンと並行して、リジェネロンは引き続き強力なキャッシュフローを生み出し、無借金のバランスシートを維持しており、市場環境が低迷する中でも長期的な成長のための投資能力を強調している。

この記事では、ウォール街のアナリストが2027年までにリジェネロンがどのような位置づけになると考えているかを探ります。目標株価のコンセンサスとバリュエーション・モデルを集め、株価の潜在的な行方を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

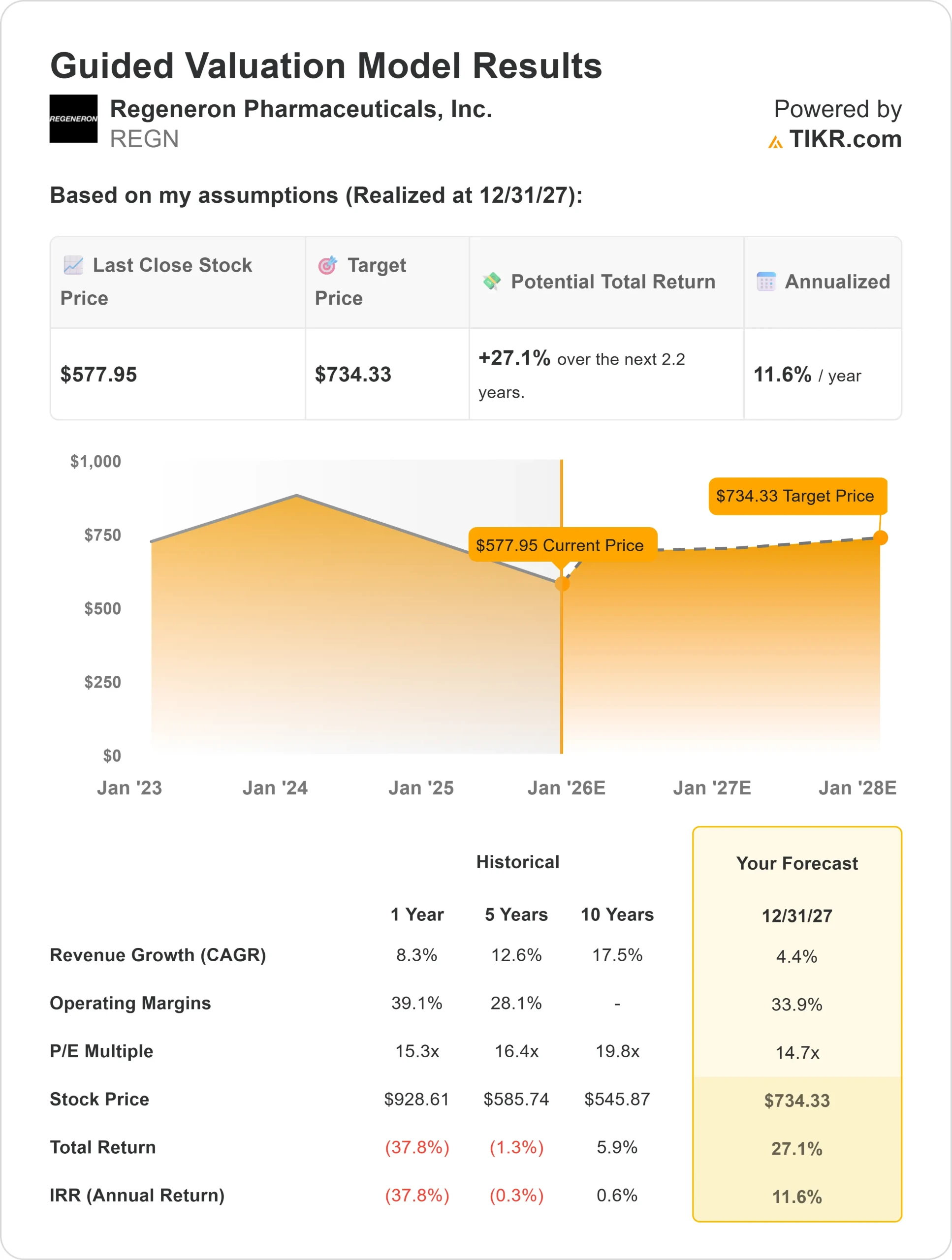

リジェネロンの株価は578ドル/株近辺で取引されているが、アナリストの平均目標株価は725ドル/株近辺に位置しており、今後1年間で約26%の上昇を示唆している。予測はかなり狭い範囲を示しており、アナリストが慎重に楽観的であることを示唆している:

- 高値予想:~900ドル/株

- 低い予想:~543ドル/株

- 目標中央値:~750ドル/株

- レーティング買い15、アウトパフォーム4、ホールド6、アンダーパフォーム1

アナリストはまだ上昇余地があると見ているようだが、期待値は均衡している。投資家にとっては、リジェネロンがブレイクアウト・ストーリーではなく、着実なコンパウンダーと見られているということだ。その強力なパイプラインとキャッシュポジションは、実行が軌道に乗れば緩やかな上昇をサポートする。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上値を伸ばせるか見てみよう。

リジェネロン成長見通しとバリュエーション

リジェネロンのファンダメンタルズは、ピーク時に比べて成長は鈍化しているものの、引き続き堅調である:

- 売上高は2027年まで毎年4%前後の成長が見込まれる。

- 営業利益率は34%近くを維持

- 株価は5年平均をやや下回る15倍前後で取引されている。

- アナリストの平均予想に基づき、14.7倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たりおよそ734ドルになると予想される。

- これは、合計で約27%のアップサイド、年率換算で約12%のリターンを意味する。

これらの数字は、リジェネロンが安定した収益と規律ある資本配分に支えられ、安定的に複利運用を続けられることを示唆している。投資家にとって、リジェネロン株はその成長プロフィールの割に適正な株価に見え、利益率が堅調に推移し、新しい治療法が勢いを増せば、堅実なリターンをもたらす可能性がある。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

リジェネロンの革新的パイプラインは、バイオテクノロジー業界で最も有望なものの一つである。同社の抗体プラットフォームは、がん、免疫、希少疾患の領域で新たな治療薬を生み出し続けている。デュピクセントは依然として同社の成長エンジンであり、COPDを含む適応拡大が次の収益成長の原動力となる可能性がある。

また、研究開発の効率化に注力し、強力なキャッシュを生み出していることも、技術革新への継続的な再投資を支えている。投資家にとって、これらの強みは、リジェネロンがトップラインの勢いを徐々に回復させながら収益性を維持できることを示唆している。同社の科学的リーダーシップの実績は、短期的な逆風を切り抜けられるという確信につながる。

弱気ケース:成長の鈍化とパイプラインのリスク

こうしたポジティブな要素にもかかわらず、リジェネロンの短期的な成長は依然として限定的である。Eyleaは依然として売上の大部分を占めており、バイオシミラーや網膜市場の新規参入企業との競争激化に直面している。新薬の規模拡大に時間がかかれば、収益が停滞する可能性もある。

また、バリュエーションは安定したマージンと着実な製品発売を前提としている。パイプラインの遅れや価格圧力があれば、収益が悪化する可能性がある。投資家にとってのリスクは、リジェネロンの成長が鈍化し、ファンダメンタルズが堅調でも株価が横ばいで推移することである。

2027年の見通し:リジェネロンの価値は?

アナリストの平均予想に基づき、14.7倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、リジェネロンが2027年までに1株当たり734ドル付近で取引される可能性を示唆している。これは、現在の水準から合計で約27%、年率換算で約12%の上昇に相当する。

これは緩やかな上昇を示唆しているが、安定した利益率と継続的なパイプラインの成功をすでに織り込んでいる。より高いリターンを実現するためには、リジェネロンはデュピクセントのような主要プログラムと新興の腫瘍学ポートフォリオにおいて予想を上回る必要がある。

投資家にとって、リジェネロンは革新性、収益性、財務体質のバランスのとれた企業である。リジェネロンはもはや高成長企業ではないかもしれないが、長期的に安定した利益をもたらすことができる高品質のバイオテクノロジー企業であることに変わりはない。

お気に入りの銘柄の本当の価値を調べる(TIKRで無料) >>

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。