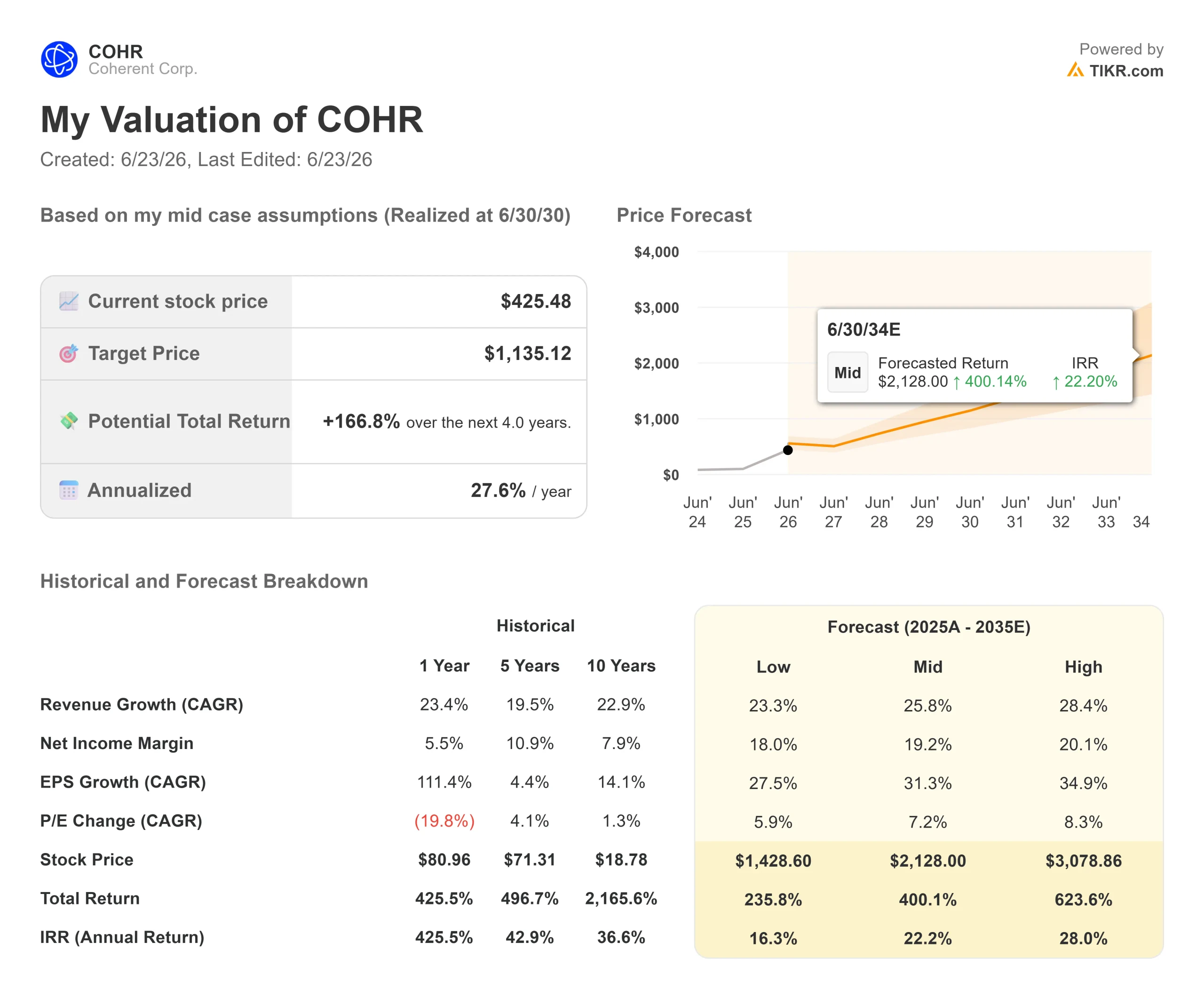

Coherent株の主要指標

- 現在の株価:425.48ドル

- 目標株価(中間値):約1,135ドル

- 市場予想目標株価:約385ドル

- 予想総リターン:約167%

- 年率換算IRR:約28%/年

- 決算発表後の株価反応:-7.39%(2026年5月6日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Coherent (COHR)は 6月22日、9.22%高の425.48ドルで引け 、過去最高値まであと数ドルという水準に達しましたが、この動きによって市場での膠着状態が浮き彫りになりました。 同株は現在、アナリストの平均目標株価である約385ドルを上回って取引されている。これほど広くカバーされている銘柄としては、これは珍しいことだ。これは、ウォール街のモデルがまだ追いついていない未来を、市場が価格に織り込んでいることを意味する。

この楽観的な見方には根拠がある。バンク・オブ・アメリカが2030年のAIデータセンターの潜在市場規模の予測を、約1.4兆ドルから約1.7兆ドルに上方修正し、同セクター全体の目標株価を引き上げたことを受け、その日の取引で光学関連株は上昇した。 コヒーレントにとっては、このニュースが、AI関連のストーリーに国内製造という柱を与えたという新たな情報と相まって、追い風となった。

「CHIPS法」のシグナル

6月16日、コヒーレント社は、テキサス州シャーマンにあるリン化インジウム工場の拡張に向け、米国の半導体生産を助成する連邦プログラム「CHIPS法」に基づく最大5,000万ドルの資金提供を受けるための意向書に署名した。 コヒーレント社のレーザーの中核をなす化合物半導体であるリン化インジウムは、光学業界全体にとって供給のボトルネックとなっている。今回の拡張により、製造スペースを2倍に、ウェハー生産能力を4倍に拡大する計画だ。

この金額はコヒーレント社の支出規模に比べれば小額であるため、これは金銭的な恩恵というよりは戦略的なシグナルと言える。シャーマン工場は、同社とNVIDIAの共同パッケージ光学(CPO)パートナーシップに供給される高出力レーザーの生産を拡大する拠点であるため、この計画は同社とワシントン、そしてNVIDIAとの結びつきをさらに深めることになる。 ジム・アンダーソンCEOは、これを需要と結びつけて次のように述べた。「AIは私たちの世界を変革し、未来のAIデータセンターを支えるインフラを構築するための、米国製造業の新たな時代を牽引している。」

Coherent株の過去および将来の見通しを確認する(無料!) >>>

四半期決算が動きを裏付ける

この株価上昇は、単なるニュースの見出しだけで動いているわけではない。5月6日に発表されたコヒーレントの2026年度第3四半期決算は過去最高を記録した。売上高は18億1000万ドル(前年同期比21%増)、非GAAPベースの1株当たり利益(EPS)は1.41ドル(同55%増)となった。 データセンター・通信部門は前年同期比40%以上成長し、売上高の75%を占め、売上総利益率は39.6%に拡大した。

成長以上に注目されたのは、将来の見通しだ。アンダーソン氏は「受注残高が再び飛躍的に増加した」と述べ、受注は現在、2028年暦年まで及んでいる。生産能力の拡大は計画を上回っており、経営陣は社内のリン化インジウム生産量を予定より1四半期早く倍増させ、さらに2027年末までに再び2倍以上にする見込みだ。 これが利益率にとって重要な理由は、アンダーソン氏の率直な言葉に表れている。「6インチは3インチに比べて、コストを半分以下に抑えつつ、デバイス数を4倍以上増やすことができる」。この一言が、売上高の成長余地と利益率の拡大の両方を説明している。

第3四半期決算発表当日、市場は当初、業績見通しに懐疑的だったため、株価は実際に7.39%下落した。しかし、株価が過去最高値近くまで回復したことは、市場の反応が修正されたことを示しており、投資理論そのものが覆されたわけではない。

バリュエーションのジレンマ

もう一方の側面も無視できない。株価収益率(PER)は過去実績ベースで約178倍であり、ウォール街が算出する平均適正株価は約385ドルで、現在の株価を下回っている。 それでも市場心理は強気一色だ。アナリスト13人が「買い」、4人が「アウトパフォーム」と評価しているのに対し、「ホールド」は4人、「売り」はゼロである。プレミアムは現実のものであり、その背景にある確信もまた本物だ。

同業他社との比較が、この割高感を浮き彫りにしている。 コヒーレントのNTM EV/EBITDA倍率38.04倍は、コーニングの33.71倍やファブリネットの31.65倍を上回り、同業他社の中央値である21倍を大幅に上回っている。 同社のNTM P/E倍率57.16倍は、Eoptolinkの32.45倍を上回っている。このプレミアムが正当化されるのは、コヒーレントの成長率と利益率が同業他社を真に上回る場合に限られるが、6インチプロセスにおけるコスト優位性とNVIDIAを中核とするパイプラインは、それが実現することを示唆している。 これはあくまで仮説であり、まだ実証されたわけではない。

TIKRでCoherentが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:425.48ドル

- 目標株価(中間値):約$1,135

- 予想総リターン:約167%

- 年率換算IRR:約28%/年

Coherent株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

この予測を支える収益の原動力は2つある。1つは、800ギガおよび1.6T(データセンター内でのAIトラフィックを伝送するデータレート)にわたるトランシーバーの量産拡大であり、もう1つは、コパッケージド・オプティクス、光回路スイッチ、マルチレールといった新世代の技術層である。 利益率の牽引要因は、6インチインジウムリン化物への移行であり、スケールアップに伴い単価が低下します。本シナリオでは、売上高の 年平均成長率(CAGR)を約26%、純利益率を19%近くと想定しています。

上振れ要因:コパッケージド・オプティクスと容量拡大が予定通りに受注残を消化できれば、このモデルの高ケースの収益性はさらに高まる。

下方リスク:ハイパースケーラーの支出や6インチウェハの歩留まりに何らかの遅れが生じた場合、ほぼ完璧な実行を前提に評価されている株価に打撃を与えることになる。

結論

8月に発表される第4四半期決算に注目すべきだ。 経営陣は、売上高を19億1,000万~20億5,000万ドル、1株当たり利益(EPS)を1.52~1.72ドルと予想しており、いずれも第3四半期からの加速を示唆している。「良好」なシナリオとは、売上高が予想の上限に達し、売上総利益率が41%に近づくことであり、これは6インチ生産能力の拡大が利益に結びついている証拠となる。 「悪い」シナリオとしては、ガイダンスの下方修正や利益率の伸び悩みが挙げられ、PERが178倍で、自社アナリストの目標値を上回っている株価では、こうした事態を吸収するのは困難だろう。8月には、ファンダメンタルズがこのプレミアムを正当化するのか、それともそれを打ち砕くのかが決まる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

Coherentに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Coherentのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 Coherent や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!