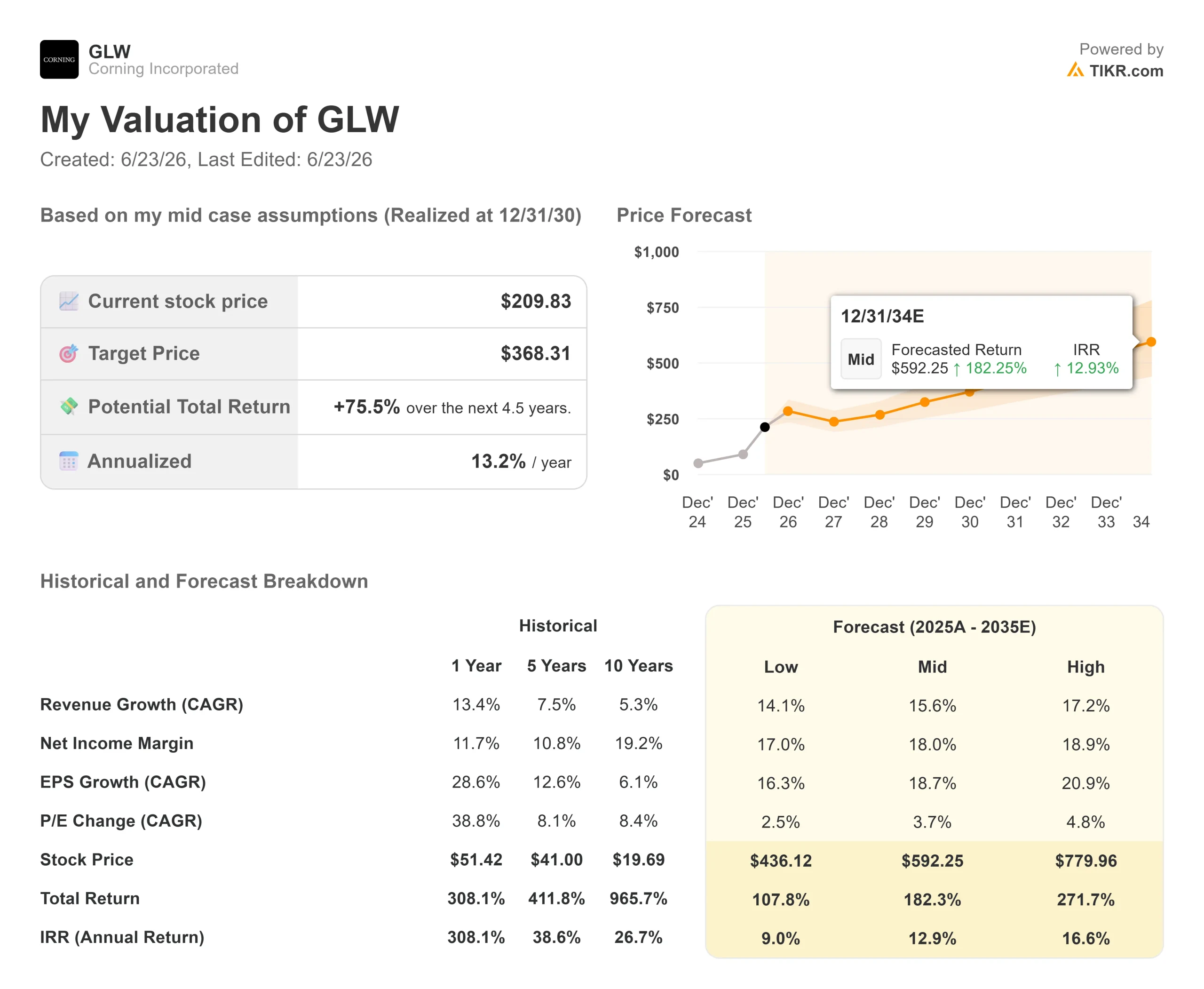

コーニング株の主要指標

- 現在の株価:209.83ドル

- 目標株価(中間値):約370 ドル

- 市場予想目標株価:約202ドル

- 予想総リターン:約76%

- 年率換算IRR:約13 %/年

- 決算発表後の株価反応:(0.75%)(2026年4月28日)

- 最大ドローダウン:23 .15%(2026年3月6日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

コーニング (GLW)は6月22日、7.65%高の209.83ドルで引け、過去最高値に迫りました。創業175年のガラスメーカーにとって、かつてはこのような一日など考えられないことでした。しかし2026年現在では日常茶飯事となっており、同社の業績が悪いと主張する人はもはやほとんどいません。

議論は、より結論を出しにくい領域へと移っている。210ドルの水準で、2026年のコーニング株は過去12ヶ月の利益の約101倍、予想利益の62倍で取引されている。これらは市場がソフトウェア企業に割り当てる倍率であり、繊維を流し込み、ガラスを曲げるような資本集約型メーカーにはふさわしくない。 強気派は、AIの普及が同社の企業価値を恒久的に見直させたとしている。一方、弱気派は、素材メーカーが維持不可能な評価額を押し付けられたと主張する。問題は、コーニングが成長するかどうかではない。投資家がすでに支払っている金額を正当化できるほど、十分なスピードで成長し、その成長を十分にクリーンに現金化できるかどうかである。

この株価上昇が織り込んでいるもの

最近の株価変動の背景には、ある一つの数字がある。それは、2030年末までに売上高400億ドルを達成するという目標だ。コーニングは、この成長計画を「スプリングボード(Springboard)」と呼んでいる。これは、すでに構築した生産能力をフルに活用し、販売量の増加を利益率の向上につなげるための枠組みである。 5月の投資家向けイベントで、経営陣は売上高の達成見込み期間を、2028年までに約300億ドル、2030年までに400億ドルへと延長し、その信頼度の高い予想範囲を350億ドルから400億ドルと示した。

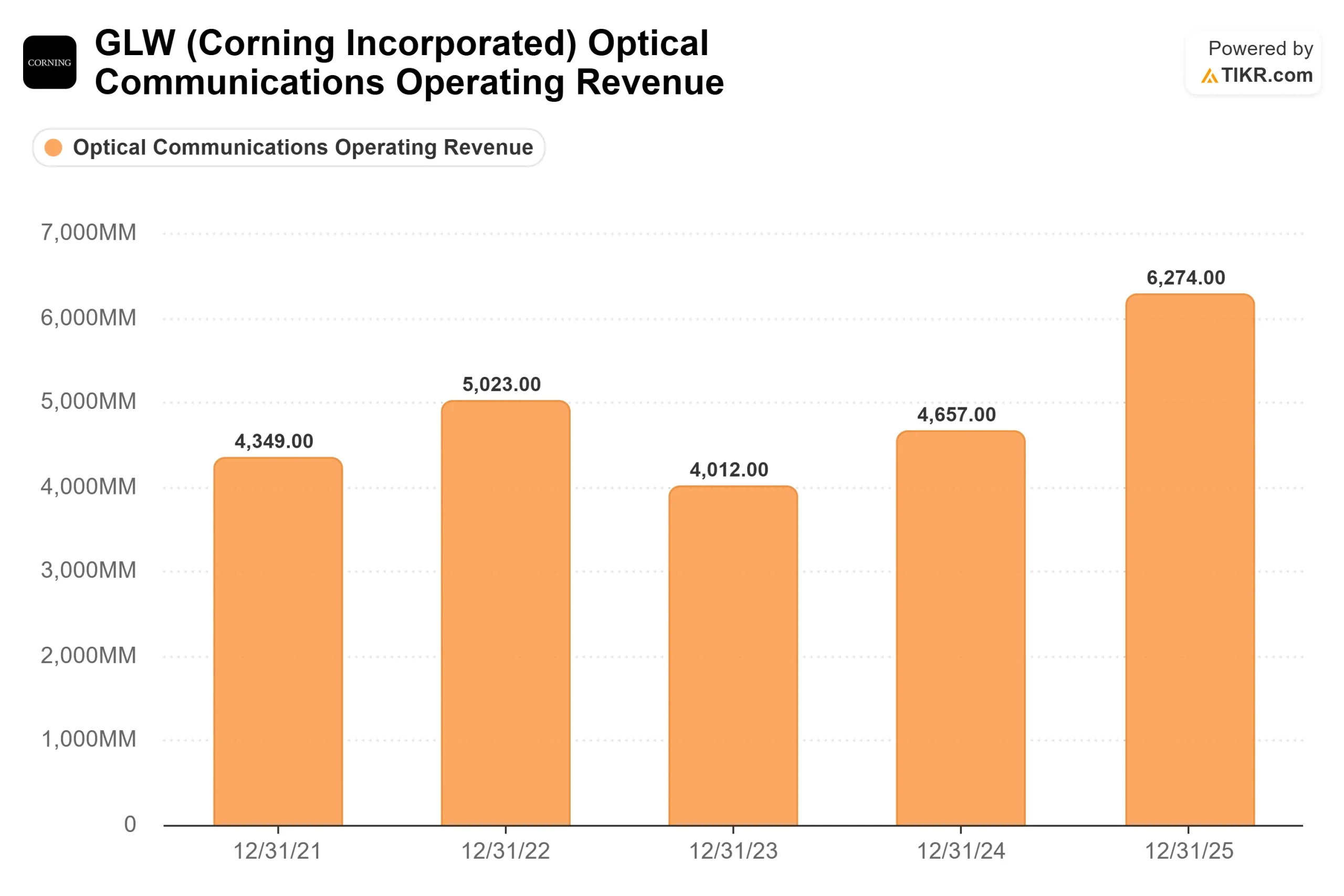

その原動力となっているのは、データセンター向けにパッシブ光学部品を販売する「オプティカル・コミュニケーションズ」部門だ。同部門の第1四半期の売上高は前年同期比36%増となり、経営陣はエンタープライズ分野の成長率がGPUの成長率の1.3~1.5倍になると見込んでいる。 クラスター規模が13万GPUを超えると、ネットワークには3つ目のスイッチング層が追加され、それに伴いコーニングのシェアも拡大する。

コーニング株の過去および将来の見通しを確認する(無料!) >>>

単なる予測ではなく、確かな実績

株価の再評価をもたらしたのは契約でした。 6月8日、 アマゾンはコーニングに対し、同社の米国データセンター向けに光ファイバー、ケーブル、および接続機器を供給する 数十億ドル規模の契約に合意し、これによりノースカロライナ州で1,000人の雇用が創出されることになった。これは、1月の最大60億ドル規模のメタ(Meta)との契約、および5月のNVIDIAとの提携に続くものだ。

これらは単なる供給契約ではありません。エドワード・シュレジンガーCFOは、5月19日のJ.P.モルガン・カンファレンスでその構造について次のように説明しました。「NVIDIAは、その資本投入を支援するために実際に数十億ドルの前払いを行い、さらに株式投資も行っています。」これこそが、受注残と単なる期待との違いです。 顧客は、引き受けを合意した生産能力に対して資金を拠出するため、コーニングが工場を建設して需要を待つというリスクが低減される。

なぜこの銘柄は依然として物議を醸しているのか

株価が実績を上回って推移しており、ウォール街もそれを認識しているからだ。 アナリストの見方は分かれている。この銘柄をカバーする15人のうち、10人が「買い」と評価しているが、5人が「ホールド」、2人が「弱気」であり、平均目標株価は202ドル近辺で、本日の終値209.83ドルをわずかに下回っている。コンセンサスでは、この株価は概ね適正に評価されており、割安ではないと見られている。 バリュエーションに関しては、コーニングの将来EV/EBITDA倍率34倍は、同業他社の中央値である22倍を大きく上回っており、将来PER62倍も中央値の24倍を大幅に上回っている。プレミアムは得られる可能性がある。問題は、そのプレミアムがすでに織り込み済みかどうかだ。

キャッシュフローの面では、その懸念がさらに強まる。コーニングの フリーキャッシュフローは、光事業拡大のための設備投資が増加したことで過去1年間で減少しており、2026年の設備投資額は17億ドル近くと推定されている。利益を現金に転換する割合が低下している(増加していない)という、ほぼ適正に評価された成長株こそが、まさに弱気派が指摘する対象である。 経営陣の答えは「タイミング」だ。シュレジンガー氏は、増分純利益の大部分は「売上高よりも速いペースで成長し、ほぼ100%が現金に転換されるはずだ」と述べた。もしそれが実現すれば、現在の低い現金化率は一時的なものに過ぎない。もしそれが低下すれば、株価倍率を支える根拠は何もなくなる。

TIKRにおけるコーニングの同業他社との比較実績をご覧ください(無料です!) >>>

TIKR 高度なモデル分析

- 現在価格:209.83ドル

- 目標株価(中間値):約370ドル

- 予想総リターン:約 76%

- 年率換算IRR:約13 %/年

コーニング株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

この見通しを支える収益の原動力は2つある。1つは、クラスターにスイッチング層が追加されることで、エンタープライズ向け光通信市場の成長率がGPUの生産増加率を上回る点、もう1つは、通信事業者およびフォトニクス分野の拡大であり、初期段階のコパッケージド・オプティクスが2027年頃に収益に貢献すると見込まれている。利益率の要因はまちまちだが、高付加価値の光通信製品により、純利益率は18%近くまで押し上げられる見込みである。 主なリスクはタイミングにある。このモデルは、契約済みの生産能力が予定通りに売上高に転換することを前提としており、それが実現しない場合、プレミアム倍率は最も大きく調整されることになるからだ。

上振れ要因:光技術の採用が計画より速く進み、コーニングの先行投資した生産能力がそれを捉えること。

下振れリスク:AI関連支出が鈍化し、従来のディスプレイ需要が低迷し続け、過去実績ベースの3桁の倍率が大幅に圧縮されること。

結論

契約は締結済みであり、前払金も実際に支払われている。未確定なのは、収益とキャッシュが、それらをすでに前提としている株価を正当化するほど迅速に流入するかどうかである。その真価が問われるのは、7月下旬に発表が予定されている第2四半期の決算である。 光通信事業の成長率に注目すべきだ。前四半期は36%の成長を記録しており、30%台前半から半ばの成長率を維持できれば、契約が予定通りに履行されていることが裏付けられる。一方、明らかな減速が見られ、さらにフリーキャッシュフローが低調な四半期が続けば、6月の急騰はファンダメンタルズを先取りしていたことを示唆することになる。 株価収益率(PER)が101倍に達しているコーニングに対し、市場が長く好意的な見方を維持することは難しいだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

コーニングに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

コーニングのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 コーニング や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!