主な要点

- ターンアラウンドの焦点:ナイキは今年13%下落した株価を受け、戦略をリセットし、卸売りの再構築、製品の革新、ブランドの勢いの回復を優先している。

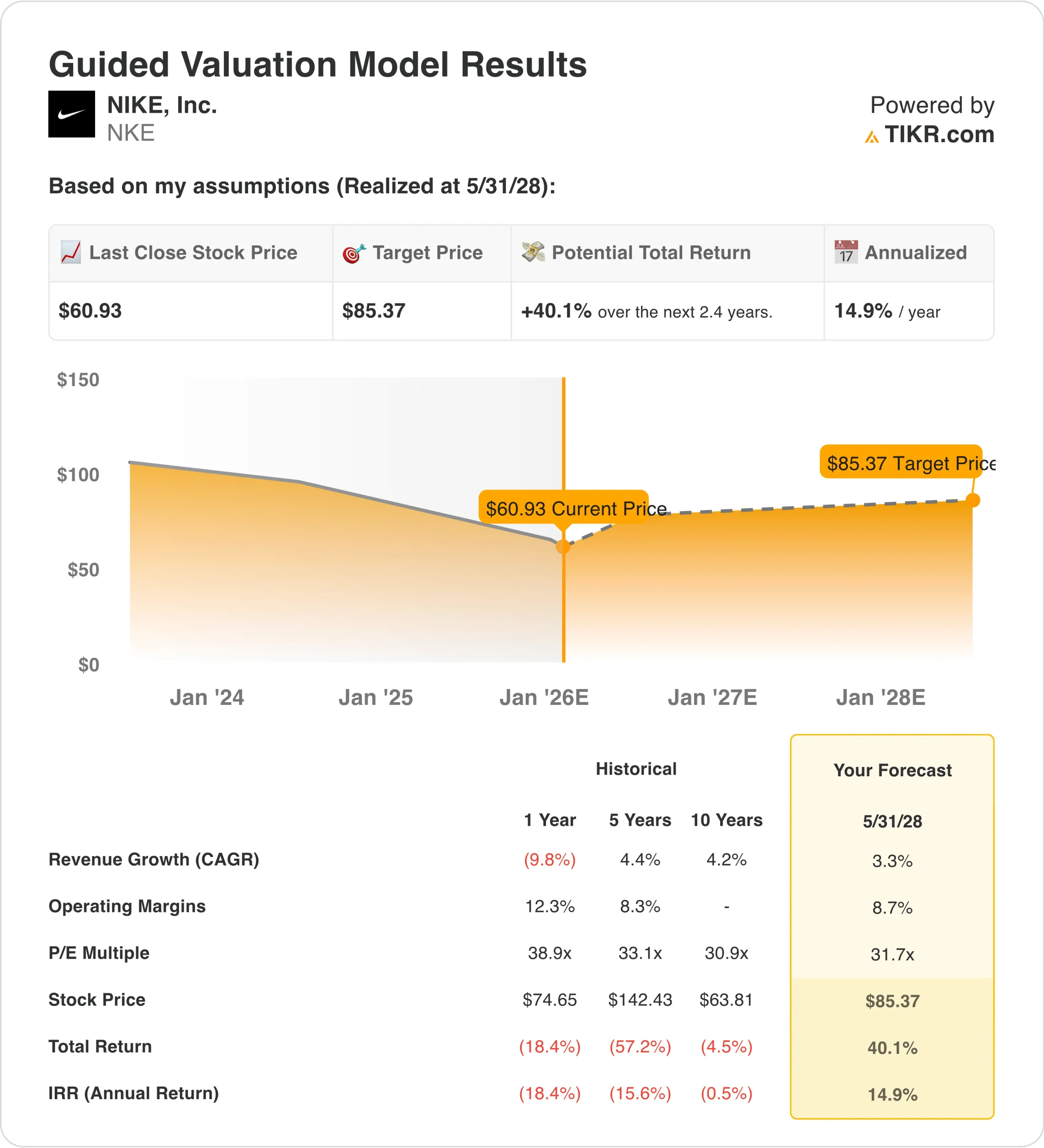

- 株価予想: 正常化成長とマージン回復に基づき、ナイキ株は2028年5月までに85ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価61ドルから40%のトータルリターンを意味する。

- 年間リターン: このモデルは、実行が改善するにつれ、今後2年間で年率約15%のリターンを予測する。

ナイキの現在のバリュエーションが、谷の回復を反映しているのか、それともまだ楽観的すぎる価格なのか、TIKRでご自身で数字を計算してみてください(無料)。

ナイキ(NKE)は、世界最大級のアスレチック・アパレルおよびフットウェア企業であり、フットウェア、アパレル、用具にまたがる世界的なブランド・ポートフォリオを通じて、12ヵ月後の売上高が465億ドルを超える。

アップル(AAPL)のティム・クック最高経営責任者(CEO)がナイキ株を300万ドル購入し、エリオット・ヒル最高経営責任者(CEO)の下でのリーダーシップ主導による同社のリセットに自信を示したことで、投資家の注目が高まった。

売上高は、在庫削減、中国需要の低迷、プロモーションの減少が目先の売上高を圧迫し、過去1年間で510億ドルから460億ドルに減少した。

ナイキが60億ドルのフリーキャッシュフローを生み出し、バランスシートの柔軟性を支えたにもかかわらず、価格圧力とコスト増により収益性が低下し、営業利益率は7%を下回りました。

時価総額が900億ドルを超えるナイキは、収益を安定させ収益力を再構築するため、パフォーマンスカテゴリーと卸売パートナーシップに向けたリポジショニングを進めている。

業績が改善しているにもかかわらず、株価は利益に対して32倍近い水準で取引されており、現在の評価が今後のマージン正常化のペースを十分に反映しているかどうか疑問が残る。

ナイキのマージン回復とブランドリセットが実際の株主還元につながるかどうかは、TIKRの完全評価モデルを無料で構築してご確認ください。

モデルによるナイキ株の評価

私たちは、卸売関係や製品サイクルが正常化するにつれて収益が3%成長すると仮定し、着実な実行に向けたリセットに基づいてナイキを評価しました。

このモデルは、ピーク時の拡大よりも緩やかな収益回復を反映し、営業利益率が9%に回復し、出口倍率が32倍に安定すると仮定している。

これらの前提の下、ナイキは2028年5月までに85ドルに達する可能性があり、40%のトータル・リターン(年率15%)を意味する。

ナイキのマージンと成長見通しが2028年までの公正価値にどのような影響を与えるか、無料でモデル化します。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ナイキ株で使用したものである:

1.収益成長率3.3%

ナイキの直近1年間の売上高は、中国の需要が軟化し、在庫の正常化が卸売りとダイレクト・チャネルに重荷となったため、前年比9.8%減となった。

過去10年間、ナイキの収益成長率は、パンデミックの歪みを除けば平均4~5%で、グローバルブランドの規模を反映しているが、ユニットの拡大は限られている。

目先の実行は、販促活動の縮小と「Win Now」戦略の下での低リターンのライフスタイルカテゴリーからの意図的な撤退によって制約される。

パフォーマンスフットウェアとランニングへの製品再投資は安定化を支えるが、急激な再加速を正当化するには至っていない。

中国の売上は依然として不安定で、世界的な回復の兆しにもかかわらず、上振れの可能性は限定的である。

アナリストのコンセンサス予想に沿って、3.3%の成長見通しは、ブランドの回復力とカテゴリーの成熟度、慎重な卸売の回復とのバランスをとっている。

2.営業利益率8.7%

ナイキの営業利益率はLTMで約8.0%に低下し、サイクルの初期に見られた10%台半ばの水準から急激に低下した。

歴史的に、好調な製品サイクルと良好なチャネルミックスの時期には、マージンは12~15%の間であった。

最近のマージンの圧迫は、マークダウンの増加、中国の収益性の低下、イノベーションとマーケティングへの再投資を反映している。

経営陣はコスト規律とチャネルのリセットに重点を置いているが、その効果はすぐに現れるものではなく、徐々に現れるものである。

在庫の正常化によりリスクは軽減されるが、短期的な営業レバレッジは制限される。

市場のコンセンサス予想に基づくと、営業利益率8.7%は谷間の状況からの回復を反映しているが、ピーク時の収益性を下回っている。

3.出口PER倍率:31.7倍

ナイキは現在、収益圧縮と収益モメンタムの鈍化にもかかわら ず、正常化後利益ベースで31~32倍近辺で取引されている。

過去10年間、ナイキのPERは平均30~34倍で、ブランド力とグローバルな消費者リーチに支えられてきた。

投資家の信認は、執行リスクのために慎重なままであるが、インサイダー買いは長期的な回復を信じていることを示す。

バリュエーションを維持するためには、中国の安定化と、イノベーション投資が利益率を回復させることを証明する必要がある。

アナリストの予想によると、31.7倍の出口倍率はナイキの長期的な取引レンジに収まるが、短期的な再評価の余地は限られている。

事態が好転した場合、あるいは悪化した場合はどうなるか?

ナイキの結果は、リーダーシップのリセットが利益率を回復させ、卸売チャネルを安定させ、コアフットウェア需要を再加速させるかどうかにかかっている。以下は、2028年までの様々なシナリオにおけるナイキ株の見通しである:

- ローケース:売上高成長率が5%近辺にとどまり、継続的なプロモーションと慎重な卸売注文により純利益率は7%程度にとどまり、業績回復が期待外れでバリュエーションが軟化した場合→年間リターン10%。

- ミッドケース:売上高が5%前後で成長した場合、在庫の一掃と価格規律の改善により利益率は8%に回復し、収益性が正常化するにつれてバリュエーションは安定的に推移する→年間リターン15%。

- ハイケース:収益成長率が6%に改善した場合、製品イノベーションが牽引役となり、マージンは9%に回復。

ナイキのリターンプロファイルは、積極的な売上成長よりも利益率の回復に依存し、業績回復が株主還元のペースを決める。

ベースケースでは、卸売りの再建と製品の実行によりマージンが正常化した水準に戻れば、目標85ドルは達成可能と思われる。

ナイキの長期リターンにどのような影響を与えるか、卸売りの回復、消費者直販のミックス、コスト規律がどのように変化するかを、TIKRのストレステスト・シナリオで無料でご覧ください。

新たな機会をお探しですか?

- 新しい機会をお探しですか? 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!