アリスタネットワークス株式の主要統計データ

- 52週レンジ: $72~$178

- 現在の株価: 178ドル

- ストリートの平均ターゲット: 179ドル

- ストリート・ハイ・ターゲット:220ドル

- アナリストのコンセンサス:買い21人、アウトパフォーム6人、ホールド3人

- TIKRモデル目標株価(2030年12月):325ドル

何が起きたのか?

業界をリードするEOS(拡張可能なオペレーティング・システム)ソフトウェア・スタックでAIとクラウド・データセンターを強化するピュアプレイ・ネットワーキング企業、アリスタ・ネットワークス(ANET)は、AIインフラにおける基本的な需要の変転に後押しされ、52週安値の72ドルから3倍近く上昇し、178ドルにタッチした。

2月12日、Aristaは2025年第4四半期の売上高を前年同期比28.9%増の24.9億ドルとし、予想を1億ドル以上上回るとともに、2026年通期の売上高見通しを年率25%増の約112.5億ドルに引き上げた。

Aristaは同時に、AIネットワーキングの売上高目標を2025年の15億ドルから2026年の32.5億ドルに倍増させた。この数字は、Aristaの大口AI顧客4社すべてがイーサネット・ベースのクラスタを積極的に導入しており、3社がすでに10万GPU接続を超えていることに支えられている。

ローゼンブラット証券は4月7日、アリスタネットワークスの株価を「中立」から「買い」に格上げし、目標株価を180ドルに引き上げ、XPO(eXtra-dense pluggable optics、AIデータセンター向け相互接続の新規格。

ジェイシュリー・ウラル会長兼最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「AIの勢いがますます増していることから、2026年には顧客基盤が多様化し、10%の顧客が1社、あるいは2社追加されると予想している」と述べ、需要プロファイルが集中するのではなく、拡大していることを指摘した。

アリスタ・ネットワークスの株価は、今後3~5年の間に3つの成長エンジンが強化されることで、複利効果が期待できる:すなわち、年間32.5億ドルを目指すAIセンター・ネットワーキング、2026年末までに12.5億ドルを目指すコグニティブ・キャンパス&ブランチ構想、そして累積3,000社のCloudVision(Aristaの集中型ネットワーク管理プラットフォーム)顧客を擁し、売上高の17%を占めるソフトウェア&サブスクリプション・レイヤーである。

Aristaは1四半期でAIネットワーキングの売上目標を倍増させ、ウォール街はまだモデルを更新している。TIKRでアナリストによるANETの目標株価の修正を無料で追跡できます。

ANET株に対するウォール街の見方

Aristaは第4四半期の予想を1億600万ドル上回り、2026年のガイダンスを112億5000万ドルに引き上げた。

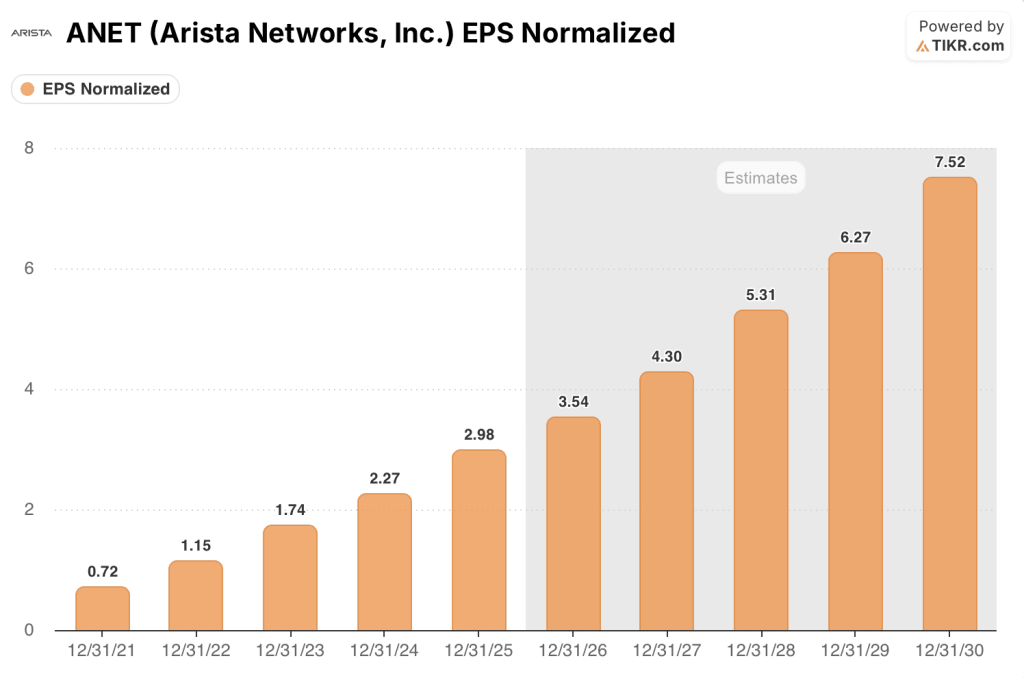

ANETの正規化EPSは2025年に28.4%増の2.98ドルとなり、32.5億ドルのAIネットワーキング・ターゲットを背景に、コンセンサスは2026年に約3.54ドル、キャンパスとAIの収益が共に拡大する2027年には約4.30ドルへと成長が再加速すると予測している。

Arista Networks株を担当するアナリスト30人中27人が買いまたはアウトパフォームと評価し、平均目標株価は現在の株価とほぼ同じ179ドル前後。

140ドルから220ドルのターゲット・スプレッドは、正真正銘の議論を反映している。ベア派は、メモリ・コストのインフレがマージンを62%の下限以下に圧縮することをアンカーとし、220ドルのブル派は、年末までに1つか2つの10%の新規顧客が実現し、32.5億ドルのAIネットワーク・ターゲットが完全に認識されることを織り込んでいる。

コンセンサスEPS成長率が31%から約19%に減速しているのに対し、2026年の将来利益が約50倍で取引されているアリスタネットワークス株は、成長率が正常化する一方で倍率が過去の水準を追跡しているため、公正に評価されているように見える。

メモリ・コストのインフレは2026年に向けて大幅に悪化しており、売上総利益率が62%の下限を下回れば、EPS予想3.54ドルを支える営業レバレッジのストーリーは破綻する。

5月5日の2026年第1四半期決算で、Aristaが62~63%の売上総利益率を維持しながら26億ドルの売上高を達成できるかどうかが明らかになる。

評価モデルは何を示しているか?

TIKRモデルの中期目標である今後4.7年間の1株当たり325ドルは、売上高の年平均成長率(CAGR)を約17%、純利益率を約40%と想定しており、Aristaの2025年の実際の利益率42.3%と、経営陣がこの半年間に2度引き上げた2026年の指針112.5億ドルを根拠としている。

年率約13.7%のリターンでミッドケースでは325ドルに達し、ローケースの下限は370ドルで、同じ期間で現在の価格から2倍になることを示唆しています。ANETは、短期的な収益に照らし合わせると、今日の価格ではかなり評価されていますが、TIKRモデルは、中期的な複利ケースは、忍耐強い資本にとって依然として説得力があることを示唆しています。

つまり、32.5億ドルというAIネットワーキングの目標が願望的なものではなく保守的なものであることを証明できるかどうか、また、メモリコストが上昇する一方でマージンは62%以上を維持できるかどうかです。

何がうまくいくべきか

- AIネットワーキングの売上高は、4社の大口AI顧客すべてがGPU導入10万台を突破し、年末までに少なくとも1社の新規10%顧客が確定することで、2026年の目標32.5億ドルに達するか、それを上回る。

- 売上総利益率は、メモリ・コストの逆風にもかかわらず、62~64%のガイド範囲内を維持し、2026年のコンセンサスEPSを約3.54ドルに押し上げる営業レバレッジを維持する。

- VeloCloud(2025年7月に買収したSD-WANプロバイダー)の統合により、企業の接続率が加速し、ハイパースケーラー以外にも対応可能な市場が拡大する。

- OFC2026で発表されたXPOオプティクスのMSAは、容量が12.8Tbpsで、密度が旧世代のオプティクスの4倍向上しており、Aristaの既存競合が少ないAIデータセンターのスケール・アクロス展開において、設計の勝利を後押しする。

何が問題か

- メモリ供給の制約が経営陣の現在の購入コミットメントを超えて悪化し、粗利益率が62%の下限を下回り、50倍の将来倍率を正当化するEPSモデルが崩れる。

- 2025年第4四半期時点で54億ドルの繰延製品収益が予想通り変換されず、収益計上が2027年にずれ込み、112.5億ドルの目安に対して2026年の成長率が鈍化する。

- 4社の大口AI顧客のうち1社以上が、電力や許認可の制約により導入スケジュールを一時停止し、32.5億ドルのAIネットワーキング目標が減少し、アナリストの下方修正が誘発される。

- ESUNイーサネットのスケールアップ仕様が2026年第4四半期に確定する予定だったが、2027年にずれ込み、InfiniBandの競合他社がスケールアップ・ネットワークのポジションを予想より長く維持することになる。

アリスタネットワークスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRなら、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ANET株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成すれば、Arista Networks, Inc.を他のあらゆる銘柄と一緒に追跡できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。