アリスタ・ネットワークス株の主なポイント

- アリスタ・ネットワークスの2026年第1四半期の売上高は27億1,000万ドルに達し、前年同期比35%増となり、同社自身の予想である26億ドルを上回った。

- 営業利益は11億6,000万ドル、営業利益率は43%となり、前年同期比で35%増加した。

- アリスタは2026年度通期の売上高見通しを115億ドルに上方修正し、AIネットワーキング事業の売上高目標を35億ドルに引き上げた。

この損益計算書は、市場で依然として議論されている事実を物語っている。すなわち、アリスタ・ネットワークスは営業利益率を43%近く維持しつつ、売上高を年率35%で伸ばしているが、市場はその両立の持続性を過小評価しているようだ。TIKRでアリスタ・ネットワークスの株価と過去の損益計算書の全履歴を無料で確認 →

アリスタ・ネットワークス、2026年第1四半期の売上高が予想を35%上回る結果を受け、AI売上高目標を35億ドルに引き上げ

アリスタ・ネットワークス(ANET)は、2026年第1四半期の売上高が27億1,000万ドルとなり、前年同期比35%増を記録しました。これは同社自身の予想を1億ドル以上上回るもので、AIインフラ構築における主要なイーサネット・ネットワーク・ベンダーとしての地位を確固たるものにしました。

当四半期の業績は、AIおよび専門クラウドプロバイダーの顧客によって牽引されたもので、ジェイシュリー・ウラルCEOは現在の需要について「アリスタ在籍中、これまでで最高の水準」と評している。

Aristaは現在、AIネットワーキングを3つのユースケースに分類している。スケールアップ(単一ラック内のネットワーキング)、スケールアウト(データセンター内のラック間接続)、スケールアクロス(地理的に分散したAIクラスター間の相互接続)であり、それぞれが異なる収益層を形成している。

スケールアウトが依然として最大の収益源だが、ウラル氏はアナリストに対し、スケールアクロスが2026年のAI売上高目標35億ドルの少なくとも3分の1を占める見込みであると述べた。このセグメントは、わずか1年前には「事実上存在しなかった」ものである。

エンタープライズ分野では、共同社長のケン・デュダ氏とトッド・ナイチンゲール氏が、ネオクラウドAIネットワーク、サービスプロバイダー、保険、製造業における受注実績を強調した。これらすべては、Aristaの単一のEOSオペレーティングシステムによって統合されており、同社はこれがネットワーク業界で最もセキュリティ脆弱性が少ないと指摘している。

同社はまた、オプティカル・ファイバー・カンファレンス(Optical Fiber Conference)において、Extended Pluggable Optics(XPO)フォームファクタを発表した。これは現在100社以上のベンダーに支持されている次世代コネクタであり、経営陣が10年前のOSFPに匹敵する重要性を有すると比較した、ラック密度の向上を実現するように設計されている。

一方で、この好調な見通しに影を落とす要因も浮上した。ウェハー、シリコン、CPU、光学部品、メモリに及ぶ供給制約が今後1~2年続くと予想されており、アリスタが部品コストの上昇分を顧客に全額転嫁せず自社で吸収しているため、粗利益率に圧力が掛かっている。

アリスタのCFOであるシャンテル・ブライハウプト氏は、同社が通期の粗利益率見通しを62%~64%の範囲で維持し、サプライチェーンコストの上昇を吸収しつつ、通期の売上高成長目標を25%から28%に引き上げたことも確認した。

当四半期の1株当たり利益(EPS)は0.87ドルとなり、希薄化後株式数12億7000万株ベースで前年同期比32%増となった。

ANETのAIネットワーキングの勢いはさらに加速しています。TIKRで無料で、その売上高の推移がウォール街の将来予想とどのように比較されるかを確認してください。TIKRでArista Networksの株価、および同社の売上高とアナリスト予想の全履歴を無料で分析 →

粗利益率に圧力、営業レバレッジは維持:アリスタの第1四半期損益計算書の内訳

売上高は27億1,000万ドルで、前年同期比35%増となり、前四半期の29%増から成長率が加速しました。

売上総利益は16億8,000万ドルに達し、前年同期比31%増となったが、売上総利益の伸び率は4四半期ぶりに売上高の伸びを下回った。

売上高構成の大部分を占めたのは、エンタープライズ顧客よりも利益率が低い大規模な AI およびクラウド顧客であったため、第 1 四半期の粗利益率は前年同期の 65% から 62% に低下した。

重要な相殺要因として、総営業費用は5億2,000万ドルで横ばいとなり、四半期比で9%の売上高増加にもかかわらず、事業規模の拡大に伴い有意義な営業レバレッジを生み出した。

営業利益は11億6,000万ドル、営業利益率は43%となり、顧客構成の変化やサプライチェーンコストの上昇による粗利益率の逆風にもかかわらず、前年同期の43%水準と実質的に同水準を維持した。

研究開発費は3億4,000万ドル(売上高の13%)となり、売上総利益の段階で部品コストの圧力を吸収しつつも、Aristaが製品ロードマップに注力していることを反映している。

販売管理費は1億8,000万ドル(売上高の7%)で前四半期と同水準に留まり、市場投入コストの増加ペースが売上高の伸びのほんの一部にとどまっていることを示している。

売上総利益率と営業利益率の差は縮小しました。2024年第2四半期には、売上総利益率が65%であるのに対し、営業利益率は45%で、その差は20ポイントでした。 2026年第1四半期には、売上総利益率は62%に低下した一方、営業利益率は43%を維持し、その差は19ポイントとなった。これは、営業費用の厳格な管理が売上総利益率への圧力を増幅させるのではなく、吸収していることを裏付けている。

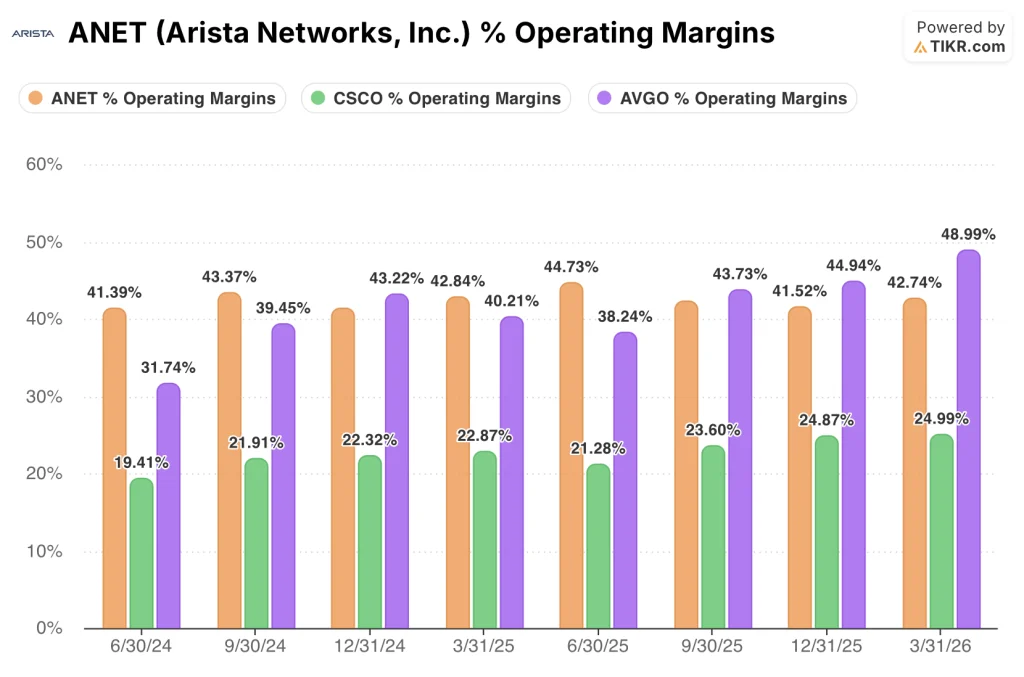

ブロードコムが先行し、シスコが大幅に遅れをとる中、アリスタは43%の営業利益率を維持

アリスタの2026年第1四半期の営業利益率43%は、8四半期連続で41%から45%の狭い範囲に収まっており、同程度の成長率を持つ純粋なネットワーク専業の競合他社では、この一貫性を再現することはできない。

シスコ(CSCO)の直近四半期の営業利益率は25%であったが、この水準は2024年6月30日以降実質的に横ばいであり、 当時は19%を記録しており、これは多額なリストラ費用を吸収した事業状況や、ハードウェアからソフトウェアへの移行が、アリスタがすでに大規模に実現している利益率の水準をまだ生み出せていないことを反映している。

ブロードコム(AVGO)は2026年第1四半期に49%に達し、過去8四半期の期間において3社中で最高値を記録した。これは、アリスタのハードウェア依存度の高いネットワーク事業よりも構造的に高い利益率を持つ半導体およびインフラソフトウェアの売上構成に牽引されたものである。

より重要なのは方向性の比較である。ブロードコムの営業利益率は、2024年第2四半期の32%から2026年第1四半期には49%へと拡大し、 8四半期で17ポイントの改善となったのに対し、アリスタの営業利益率は43%前後で横ばいのままであり、調達コストや顧客構成による粗利益率への圧力にもかかわらず、実質的な縮小も拡大も見られない。

コスト圧力下でもアリスタの利益率が安定していることは、損益計算書が示す競争力の証であり、これはブロードコムの拡大やシスコの回復とは異なる論点である。

TIKRが提示するアリスタ・ネットワークス株の目標株価334ドルを達成するには、供給サイクルを通じて営業レバレッジを維持する必要がある

TIKRのモデルでは、2030年12月時点でのアリスタの企業価値を約334ドルと評価しており、これは現在の株価163ドルから約105%のトータルリターン、年率換算で約17%に相当する。

この目標株価が妥当となるのは、アリスタが第1四半期に見られたような営業レバレッジを維持できる場合に限られる。具体的には、売上高が増加する一方で総営業費用は前期比横ばいを維持し、粗利益率の圧縮にもかかわらず営業利益率を43%に保つことである。また、このモデルの妥当性は、供給コストが正常化する中でもその規律が維持されるかどうかにかかっている。

TIKRのモデルは334ドルへの道筋を示しています。TIKRでシナリオの内訳と過去の利益率データを無料で確認してください。TIKRでArista Networks株のバリュエーションモデルと過去の財務データを無料で確認する →

Arista Networks, Inc.に投資すべきでしょうか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

Arista Networksの銘柄ページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成すれば、アリスタ・ネットワークスをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

TIKRでANET株を分析するためのプロ向けツールを無料で利用 →

アリスタは2026年のサプライチェーンの制約についてどう述べたか?

ウラル氏はアナリストに対し、ウェハー、シリコン、CPU、光学部品、メモリの全分野で需要が供給を上回っていると述べ、この不足を「1~2年にわたる業界全体の問題」と位置付け、アリスタが高騰した部品コストを吸収するにつれ、粗利益率に重くのしかかると指摘しました。