2026年7月時点のAon株の主要指標

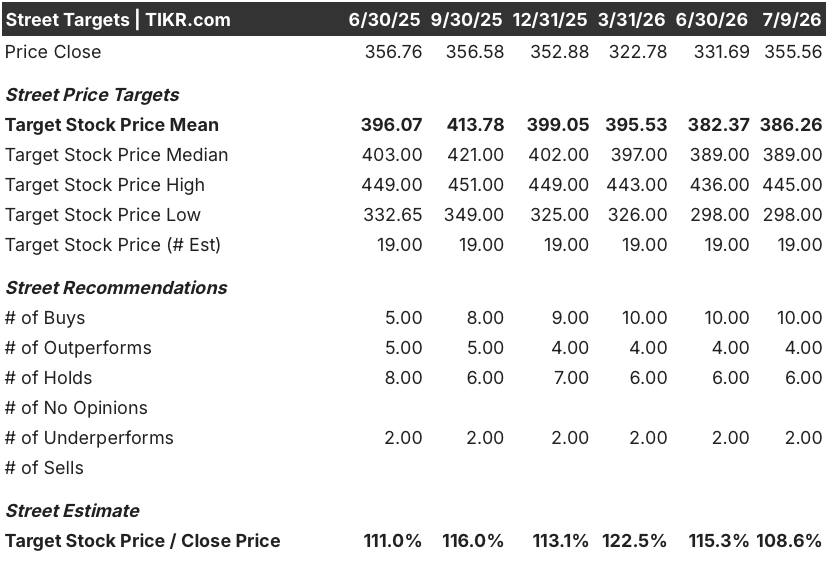

- Aon株に対する投資判断は、「買い」が10件、「アウトパフォーム」が4件、「ホールド」が6件、「アンダーパフォーム」が2件となっており、目標株価の中央値である386ドルは、現在の株価356ドルからわずか9%の上昇余地を示唆している。

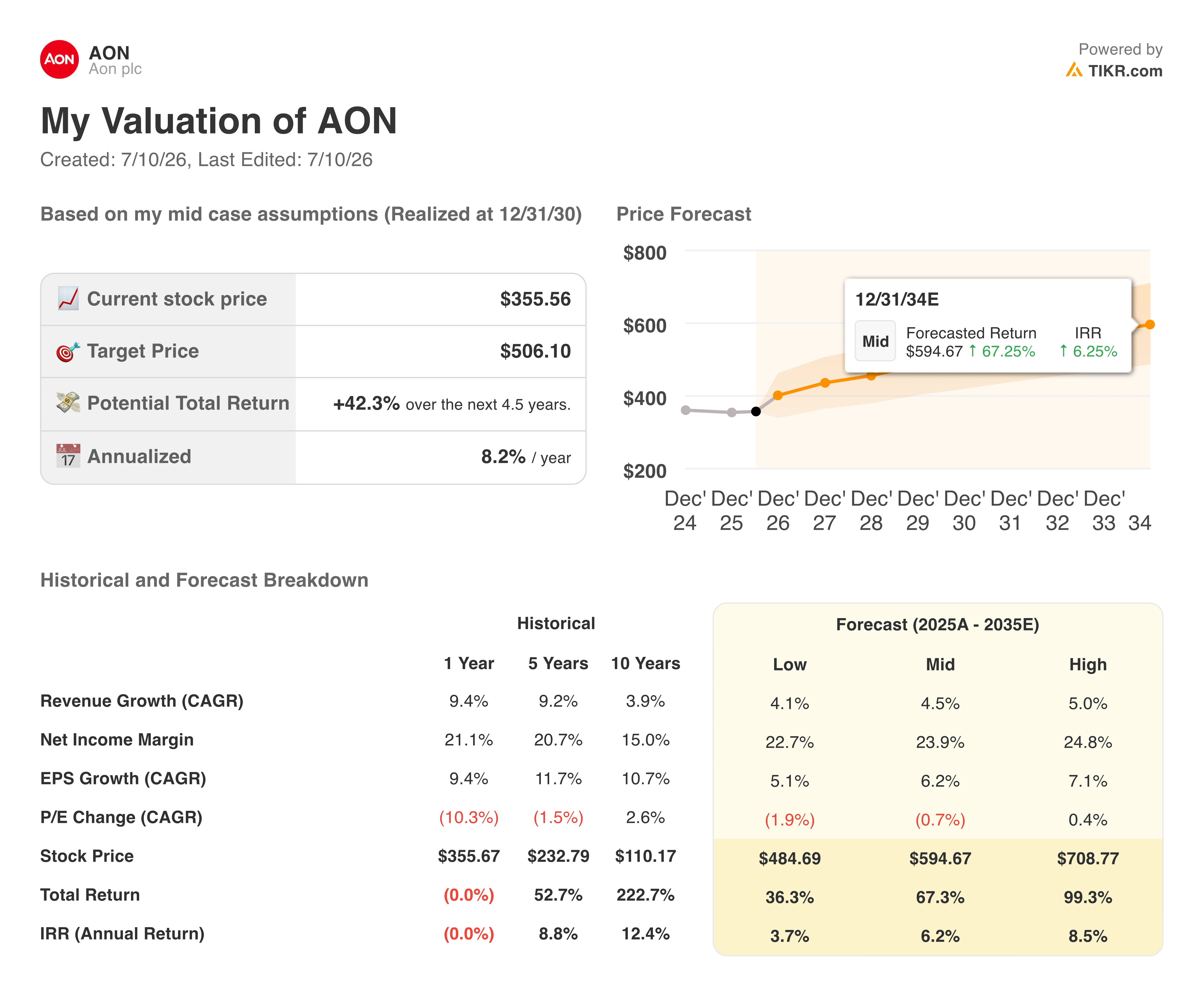

- TIKRの中位シナリオモデルでは、2030年12月時点でのAon株の価値を506ドルと予測しており、これは現在価格から42%のトータルリターン(年率換算で8%)に相当します。

- この見通しに照らすと、Aon株は割安と見られる。というのも、表面上のGAAPベースの1株当たり利益(EPS)は2026年12月四半期だけで42%減少すると予測されている一方で、過去8四半期のいずれにおいても、正常化後のEPSの伸び率は9%を下回っていないからである。

- 2026年第1四半期、Aonは「本質的価値に対して割安」と位置付けた自社株を5億ドルで買い戻した。

来年度、GAAPベースのEPSが42%減少する見込みであるにもかかわらず、Aonの正規化EPSがなぜ9%を上回るペースで成長し続けているのか、その理由をご覧ください。TIKRでAon株を無料で調査 →

Aon株、第1四半期のEPS予想を上回るも、GAAP利益と正規化利益に乖離

Aon plc(AON)は、2026年3月31日に終了した四半期において、調整後EPSが6.48ドルとなり、市場予想の6.40ドルを上回りました。これは、有機的売上高が5%増加し、総売上高が6%増の50億ドルに達したためです。

この調整後EPSは、同四半期のGAAPベースEPSである5.63ドルを13%上回ったが、この差は前年同期の比較対象に組み込まれていた一時的な項目に起因するものである。

この乖離は今後さらに拡大する見込みだ。 コンセンサス予想では、2026年12月四半期のGAAPベースの1株当たり利益(EPS)は42%減少すると見込まれている。これは、AonによるNFP Wealthの売却に伴う利益によって過大評価されていた可能性のある2025年12月四半期との比較によるベース効果によるものであり、一方で同四半期の正常化EPSは11%の増加が見込まれている。

CFOのエドマンド・リース氏は、第1四半期の決算説明会で、自社株買いに充てられた資金について直接言及した。「当社は独自の市場環境を認識し、内在価値に対して魅力的なディスカウントであると判断した価格で、5億ドルを自社株買いに機動的に投入した。」この金額は、過去8四半期の平均四半期自社株買いペースの2倍に相当する。

決算数値の背景には、Aonの建設およびデータセンター保険事業が2桁の成長率を記録したことがある。同社のデータセンター・ライフサイクル・プログラムは、年初に10億ドル近くだった取扱高を35億ドルまで拡大し、ハイパースケーラーが資金を投じるAIインフラの構築に向けた保険引受体制を整えた。

これがAonの競争力にとって意味するところは、2026年12月のGAAPベースの決算が表面上は厳しいものになりそうであるにもかかわらず、自社株買いとデータセンター事業の拡大の双方が、正常化した収益トレンドに対する経営陣自身の確信を示しているということだ。

現在35億ドルに達しているAonのデータセンター保険ファシリティが、今後の収益動向にどのように寄与するかを追跡しよう。TIKRでAon株を無料で調査 →

ウォール街によるAon株への「買い」中心のカバレッジは、さらなる上昇余地をほとんど残していない

ウォール街によるAon株のカバレッジは強気傾向にあり、19人のアナリストのうち、10人が「買い」、4人が「アウトパフォーム」と評価しており、これに対し「ホールド」が6人、「アンダーパフォーム」が2人と、強気派が優勢となっている。 平均目標株価は386ドルで、現在の株価356ドルを9%上回っていますが、予想される上昇余地が縮小したため、昨年9月の平均414ドルからは低下しています。

ウォール街は、Aon株の正規化EPSが四半期ごとに9%超の成長を維持すると予想

Aonは、2026年3月期四半期の正常化EPSを6.48ドルと発表し、前年同期比14%増となり、ウォール街の予想値6.40ドルを上回った。

市場予想では、2026年6月四半期の調整後EPSは9%増の3.80ドル、9月四半期は12%増の3.42ドルと見込まれており、3月のピークから季節的な減速が見られるものの、依然として二桁に近い成長を維持する見通しだ。

2026年12月までに、正常化EPSは11%増の5.38ドルに達すると予測されている。一方、同四半期のGAAPベースのEPSは、2025年12月の一時的な利益によって押し上げられた前年同期のベースと比較して、42%減の4.55ドルになると見込まれている。 その後、正常化EPSは2027年3月までに10%増の7.14ドル、2027年6月までに12%増の4.27ドルへと上昇する見込みだ。

2026年12月の実績が試金石となる。モデル通り、ノーマライズドEPSが11%増加する一方でGAAPベースのEPSが42%減少すれば、市場がAon株を「継続的な数値」に基づいて評価しているのか、それとも「表面上の数値」に基づいて評価しているのかが明らかになるだろう。

正常化利益の複合的成長が続けば、TIKRが提示するAon株の目標株価506ドルは維持される

TIKRの中間シナリオモデルでは、2030年12月時点でのAon株の価値を506ドルと評価しており、これは現在の株価356ドルから42%のトータルリターン、あるいは4.5年間で年率8%のリターンを意味する。

この年率リターンは、Aon自身の過去10年間のIRR(内部収益率)である12%を下回っており、市場のより厳しい平均目標値を考慮する前から、今後の見通しは同社の実績よりも保守的なものとなっている。

2026年12月のGAAPベースの利益が42%減少する見込みであるにもかかわらず、2027年6月までのモデル化された四半期において、正常化EPSの成長率が9%を下回った四半期は一度もないことから、市場が引き続きAonのGAAP数値よりも正常化された収益トレンドを評価し続ければ、この目標は達成可能である。 経営陣はすでにこのギャップに賭けており、第1四半期には「本質的価値に対するディスカウント」と称する水準で5億ドルを自社株買いに充てた。

Aon株が506ドルの目標株価と42%のトータルリターン達成への道筋が、ご自身の数値分析の下でも成り立つかどうかを判断してください。TIKRでAon株のモデル分析を無料で作成 →

Aon plcに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Aon plcの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、Aon plcをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

TIKRでAON株を分析するためのプロ向けツールを無料で利用 →

新たな投資機会をお探しですか?

- 億万長者の投資家がどの銘柄を購入しているかを確認し、「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら、わずか5分で銘柄分析が可能です。

- 探せば探すほど…新たな投資機会が見つかります。TIKRで10万銘柄以上のグローバル株や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有していません。ご一読いただきありがとうございます。投資活動をお楽しみください!