2026年7月時点のGM株に関する主なポイント

- GM株をカバーする26人のアナリストのうち、13人が「買い」、7人が「アウトパフォーム」、5人が「ホールド」と評価しており、これに対し「アンダーパフォーム」と「売り」はそれぞれ1人ずつにとどまっている。目標株価の平均は96ドルで、終値の77ドルから25%の乖離がある。

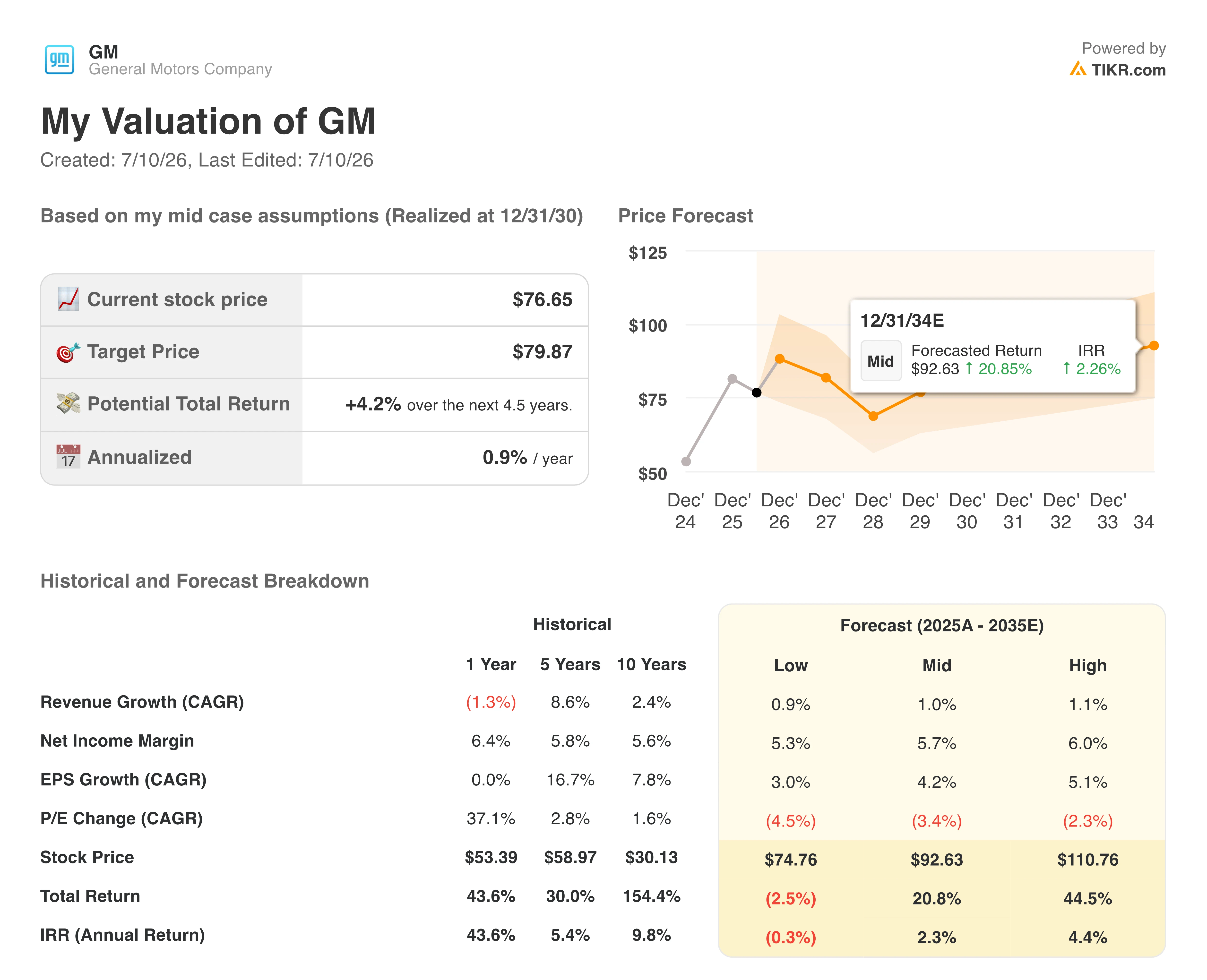

- TIKRは独自のミッドケース想定に基づき、2030年末時点でのGM株の価値をわずか80ドルと評価しており、これは今後4.5年間で総リターン4%、年率換算で1%に相当する。

- 自社の数値では十分に裏付けられていない収益の持続性を前提とした価格設定であるため、正常化された純利益という視点で見ると、GM株は割高に見える。成長率は2026年9月までに6%に鈍化し、翌年3月には17%の減少に転じる見込みだ。

ウォール街はGM株に25%の上昇余地を見込んでいる一方、TIKR独自のモデルでは株価にほとんど変化が見られない。TIKRで両方の予測を無料で比較する →

第1四半期の利益が予想を上回り、2026年の業績見通しが上方修正されたことを受け、ゼネラル・モーターズ(GM)株が上昇

ゼネラル・モーターズ(GM)は、シボレー、GMC、ビュイック、キャデラックの各ブランドで自動車を製造・販売しており、2026年第1四半期の決算はGM株に動きをもたらす材料となった。調整後EBITは43億ドルとなり、最高裁判所の判決に関連する5億ドルの関税会計調整分を差し引いた後も、市場予想を上回った。

この好調さを受け、経営陣は通期の調整後EBIT見通しを従来の130億~150億ドルから135億~155億ドルに上方修正し、調整後1株当たり利益(EPS)の見通しも11~13ドルから11.50~13.50ドルに引き上げた。

北米が当四半期の牽引役となり、フルサイズピックアップトラックの生産ライン刷新に向けた計画的な操業停止や、51万6,000台というディーラー在庫の低水準にもかかわらず、調整後EBITマージンは10.1%(関税による利益を除くと8.6%)を記録した。メアリー・バラCEOは第1四半期の決算説明会で、コスト情勢について次のように率直に言及した。「ガイダンスにさらなる変更を加える前に、事態の推移を見極めるのが賢明だと考えている」。この慎重な姿勢は、イラン情勢が原油価格や物流コストに及ぼす影響に焦点を当てたものであり、そのリスクは3カ月経った現在も依然として未解決のままである。

それにもかかわらず、資本還元は順調に進んだ。GMは当四半期に8億ドル相当の自社株買いを行い、平均75.02ドルで1,100万株を消却し、四半期末の現金残高は190億ドルとなった。 デジタルサービスも成長の柱となり、オンスターの認識売上高は前年同期比20%超増の7億5,000万ドルを超え、繰延収益は58億ドルに達した。

最新の数値は状況を複雑にしている。7月1日、GMは第2四半期の米国での販売台数が4.2%減の714,896台となったと報告した。この減少は、トラックの在庫不足とEV市場の縮小に起因するものであり、それでもGMは依然として業界トップの販売台数を維持している。

GM株は、好調な四半期決算を発表した直後の同じ10週間で、販売台数の伸びが鈍化した。TIKRがこれら両方を、TIKRの96ドルのウォール街目標株価とどう比較しているか、無料で確認する →

ウォール街のアナリストは、GM株の上昇余地について圧倒的に強気の見通しを示している

GM株をカバーするアナリストは断固として強気であり、追跡対象の26人のアナリストのうち、13人が「買い」、7人が「アウトパフォーム」と評価しているのに対し、「アンダーパフォーム」は1人、「売り」は1人に留まっています。 目標株価の平均は96ドルで、終値の77ドルに対して25%の上昇余地を示唆しており、中央値はさらに高い100ドルとなっています。

予想値は60ドルという最低値から131ドルという最高値まで幅広く、方向性は一貫して強気であるものの、その上昇幅については意見が分かれていることがうかがえる。また、この目標株価は1年前の平均値54ドルから着実に上昇している。

ウォール街は、GM株の正常化後純利益の伸びが2027年に急激に鈍化すると予想

2026年3月31日に終了した四半期の正常化純利益は34億3000万ドルに達し、前年同期比23%増となり、GMの近年の歴史において最高水準を記録した。 アナリストらは、この伸び率が急速に鈍化すると予想している。6月四半期は28億8,000万ドル(前年同期比17%増)、9月四半期は28億8,000万ドル(同7%増)、12月四半期には25億2,000万ドル(同6%増)となる見込みだ。

その後、この傾向は途切れる。コンセンサス予想では、2027年3月四半期の正常化後純利益は17%減の28億6000万ドルとなり、2027年6月までに17%増の33億6000万ドルへと回復すると見込まれている。

2027年3月四半期に正常化した純利益が実際に減少した際、GMは自社株買いに支えられた1株当たり利益(EPS)の成長を維持できるのだろうか。それとも、ウォール街が想定する25%の目標ギャップは、予想が示すよりも順調な推移を前提としているのだろうか?

TIKRが設定したゼネラル・モーターズ株の目標株価80ドルは、自社株買いが売上高の横ばい傾向を相殺し続けられる場合にのみ成立する

TIKRの中位シナリオモデルでは、GM株の2030年末時点の価値は80ドルと評価されており、現在の株価77ドルから4%のトータルリターン、つまり4.5年間で年率換算約1%の収益率となる。

この年率換算リターンは、GM株が過去1年間だけで43.6%のリターンを記録した実績を大幅に下回る水準である。

この差は売上高に起因しており、コンセンサス予想では、2026年6月四半期は実質横ばい(0.1%減)、2027年6月終了年度はわずか1%増にとどまると見込まれている。 前四半期は自社株買いが大きな役割を果たし、8億ドルで1,100万株を消却しましたが、EPSが基礎となる純利益の推移を上回るためには、この仕組みを継続する必要があります。第2四半期の納車台数が4.2%減少したことは、この計算が成り立つほど販売台数が十分に安定しているかどうかを早期に試す試金石となります。

TIKRのモデルでは、継続的な自社株買いを織り込んだ後も、GM株の上限を80ドルと設定している。TIKRによるこの4%のリターンに関する詳細な前提条件を無料で確認する →

ゼネラル・モーターズ社に投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

ゼネラル・モーターズ社の株価情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、ゼネラル・モーターズをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

TIKRでGM株を分析するためのプロ向けツールを無料で利用 →

新たな投資機会をお探しですか?

- 億万長者の投資家がどの銘柄を購入しているかを確認し、「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら、わずか5分で銘柄分析が可能です。

- 探せば探すほど…新たな投資機会が見つかります。TIKRで10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!