ベンディゴ・アンド・アデレード銀行(BEN)はオーストラリア最大の地方銀行のひとつで、全国のリテール、ビジネス、農業関連ビジネス、コミュニティ・バンキングの顧客にサービスを提供している。同グループは、中核のベンディゴ・バンク・フランチャイズと急成長中のデジタル・バンク、アップを通じて事業を展開しており、規模だけでなく、預金、住宅・企業向け融資、リレーションシップ重視のバンキングを中心にモデルを構築している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

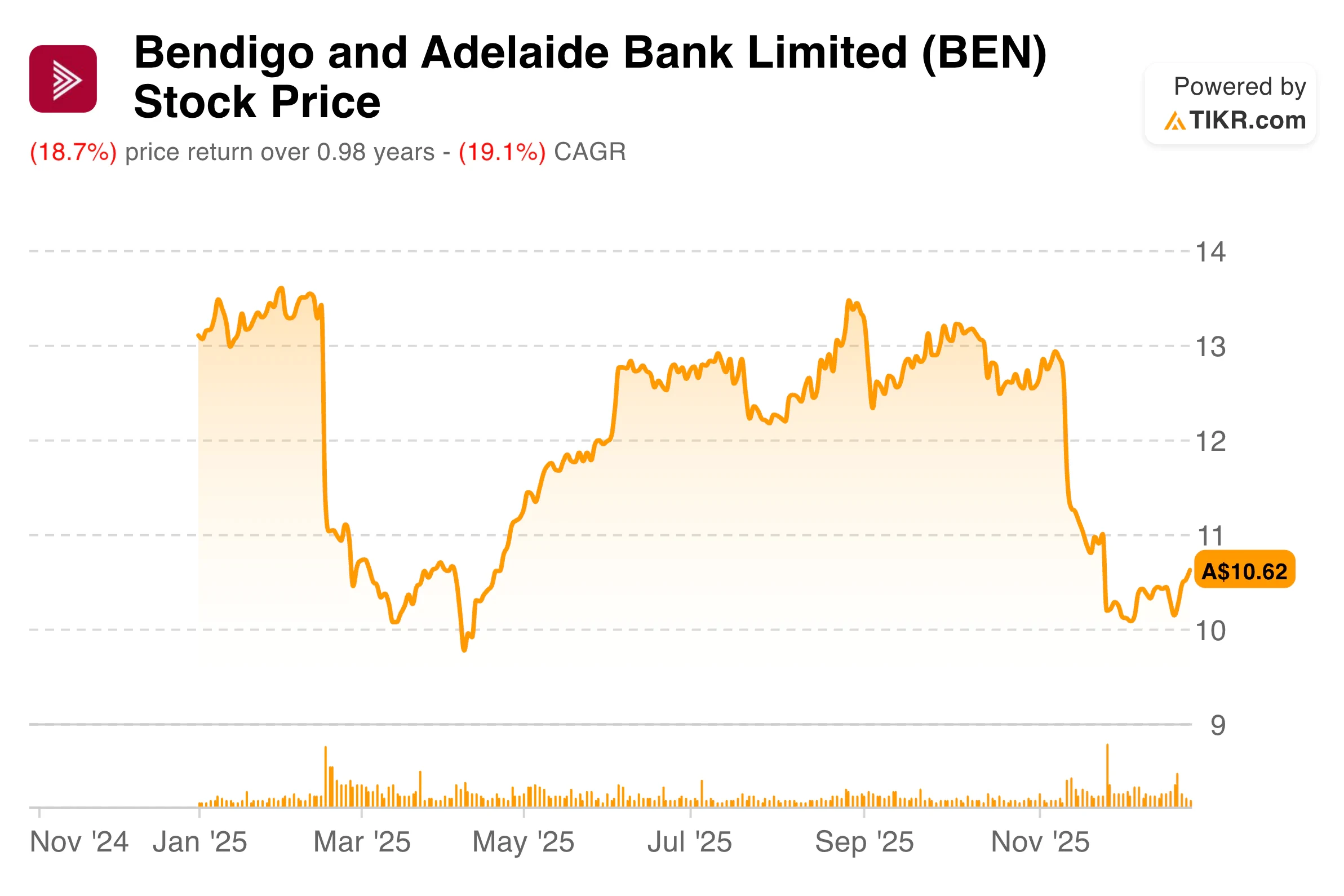

TIKRの株価は、現金収支の悪化と多額ののれん代減損による法定損失に投資家が注目したため、大幅に下落した。顧客数、預金残高、資産の質といった基本的な営業指標は堅調を維持していたにもかかわらず、このようなヘッドラインの結果はセンチメントの重荷となった。市場の反応は、利ざや、コスト・インフレ、オーストラリアの銀行セクター全体の競争に対する警戒感を反映したものだった。

26年度に向けて、よりバランスの取れた体制が整った。経営陣は重要な簡素化作業を完了し、2030年戦略を刷新し、低コストの預金、生産性の向上、規律ある成長へと重点を移している。現在、バリュエーションへの期待はより地に足がついたものとなっており、回復の誇大宣伝よりもむしろ実行に重点が置かれている。

TIKRの強力な新バリュエーション・モデル(無料!)で、あらゆる銘柄を素早く評価する >>> 。

ファイナンシャル・ストーリー

ベンディゴ銀行は、通期で前年比8.4%減の5億1460万ドルの現金利益を計上した。法定純損益は9,710万ドルの赤字に転落したが、これは主に年度末に発表された営業権減損によるもの。この減損を除けば、安定した利ざやと抑制された与信費用に支えられ、基礎的な収益性はプラスを維持した。

下半期の業績は安定化の兆しを見せ、現金収支は2億4,940万ドルとなり、上半期を6.0%下回った。純金利マージンは1.88%と横ばいでしたが、これは消費者金融の積極的なプライシング・マネジメントが、事業および農業関連ビジネス・ポートフォリオの競争圧力を相殺したためです。

バランスシートの質は引き続き明確な強みであった。顧客預金は通期で6.6%増加、貸出総額は6.3%増加し、不良債権総額は貸出総額のわずか0.15%に減少した。また、1,470万ドルの貸倒引当金戻入益を計上し、貸出債権の回復力を強化した。

ベ ン デ ィ ゴ 銀 行 の 全 業 績 と 予 想 を ご 覧 く だ さ い (無料)>>。

広範な市場環境

オーストラリアの銀行は、1年前よりも安定したマクロ環境の中で事業を展開している。インフレは緩やかになり、労働市場は引き続き底堅く、RBAの追加利下げへの期待が資金調達コストと信用需要をめぐるセンチメントを改善している。同時に、預金獲得競争は依然激しく、セクター全体の利ざやを圧迫し続けている。

ベンディゴのような地方銀行にとって、規模は資金調達構成や営業効率よりも重要ではない。低コストの預金、デジタル・オンボーディング、簡素化されたテクノロジー・プラットフォームへのシフトは、このサイクルの段階ではより重要である。マージンやバランスシートを引き伸ばすことなく成長できる銀行は、経済状況が正常化するにつれて、より有利な立場に立つことができる。

1. 顧客の成長とフランチャイズの強さ

25年3月期決算で最も好調だったのは、顧客の伸びである。総顧客数は11%増の290万人で、これは大手および地方銀行の中で最も速い成長率であった。ベンディゴ・バンクのネット・プロモーター・スコアは+28と、業界平均を大きく上回り、リレーションシップに基づくモデルの強さを裏付けている。

デジタル・バンクのアップは引き続き傑出しており、顧客数は29%増の120万人に達し、グループの顧客ベースの40%以上を占めるまでになった。アップのネット・プロモーター・スコアは+55.2 で、オーストラリアの銀行業界で最も高い水準にあり、その勢いはバランスシートの実質的な成長につながっている。

アップの住宅ローン残高は1年間で3倍の17億ドルに増加し、預金残高は34%増の28億ドルとなった。これは、顧客とのエンゲージメントが、単に数を増やすだけでなく、深まっていることを示すからだ。これは、顧客とのエンゲージメントが、単に数の拡大だけでなく、より深まっていることを示しているからである。長期的には、これは、より低コストの資金調達と、より耐久性のある収益ストリームの基盤となる。

2.業務の簡素化とコスト管理

25年度は投資の年であったため、主要経費は増加した。営業費用総額は7.7%増加し、そのうちの2.3%は計画的投資によるものであった。賃金インフレ、技術コスト、ソフトウェア償却もコスト上昇の要因となった。

一方、基礎的なコスト規律は下半期に改善した。投資費用を除いた通常経費は下半期に0.3%増にとどまり、インフレ率を大幅に下回った。年間940万ドルの生産性向上効果により、より広範なコスト圧力が相殺された。

経営陣は営業モデルも簡素化した。コア・バンキング・システムの数を3つから2つに減らし、ルーラル・バンクの顧客の移行を完了し、商品提供を合理化した。こうした変化は派手ではないが、長期的な効率性と実行の一貫性を支えている。

TIKRで60秒以内にベンディゴ・バンクのような銘柄を評価する(無料) >>> 3.

3. 2026年以降の戦略

刷新された2030年戦略の柱は、「デジタルの簡素化」、「業務の効率化」、「顧客との関係の深化」、「信頼と社会的インパクト」、「アップを通じた新世代のための銀行業務の改革」の5つである。説明責任と進捗管理を確実にするため、戦略実行本部が設置された。

当面の優先課題は、低コストの預金の拡大、生産性の向上、貸出増加のための内部資金調達である。家計部門の預貸率は72.8%まで低下し、バランスシートの柔軟性を支えた。預金構成も改善し、低コストの預金は下半期に3.3%増加した。

経営陣は2030年までに株主資本利益率を10%以上にすることを目標としている。この目標が達成されるのはまだ数年先のことではあるが、25年度に実施された措置は、より規律ある現実的な前進を示唆している。重点は拡大から実行に移った。

TIKRの収穫

ベンディゴ・バンクの25年3月期決算は、表向きの法定数値が示唆するよりも、水面下で健全なビジネスを示している。力強い顧客成長、安定した利ざや、資金調達ミックスの改善、規律ある与信実績が、2026年に向けてより安定した基盤を提供する。バリュエーションへの期待がリセットされた今、投資ケースは回復楽観論よりもむしろ実行にかかっている。

2025年、ベンディゴ・アンド・アデレード銀行の株式を買うべきか、売るべきか、それとも保有すべきか?

投資家にとって重要なのは、利ざやの耐久性、コスト管理、デジタルの成長がリターンに反映されるペースなどである。低コストの預金増加や生産性向上の進展は、短期的な収益ノイズよりも重要だろう。株価は現在、より慎重な見通しを反映しており、次のサイクルで一貫した改善を実現する経営陣の能力に重きを置いている。

ベンディゴ・アンド・アデレード銀行の株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

企業のフェアバリューを即座に見積もる(TIKRは無料) >>>>について

新しいチャンスをお探しですか?

- 億万長者の投資 家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます 。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!