Dati chiave sul titolo Ultra Clean Holdings

- Prezzo attuale: 104,83 $

- Obiettivo di mercato (media): ~107 $

- Obiettivo del modello TIKR (medio): ~125 $

- Rendimento totale potenziale (medio): ~19%

- IRR annualizzato (medio): ~4% / anno

- Reazione degli utili: +7,97% (28 aprile 2026)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Ultra Clean Holdings (UCTT) ha toccato il massimo delle ultime 52 settimane a 104,93 dollari l'11 giugno, chiudendo a 104,83 dollari dopo un balzo del 15,32% nella giornata. Il titolo è in rialzo di oltre il 230% da inizio anno, rendendolo uno dei migliori performer nel settore delle apparecchiature per semiconduttori. Il catalizzatore: Oppenheimer ha alzato il suo obiettivo di prezzo da 100 a 115 dollari e ha ribadito un rating "Outperform" dopo un incontro con il management organizzato dagli analisti l'8 giugno, citando un ciclo delle apparecchiature per semiconduttori che ora ritiene più forte e più lungo rispetto a quanto previsto in precedenza.

Questo è, in breve, lo scenario rialzista. Ma l'obiettivo medio del modello TIKR di circa 125 dollari implica solo un rendimento totale del 19% circa fino alla fine del 2030, ovvero circa il 4% su base annua rispetto ai prezzi attuali. L'obiettivo medio di Wall Street è di circa 107 dollari, appena al di sopra del prezzo di chiusura del titolo. Capire cosa sostengono effettivamente i rialzisti e i ribassisti e cosa supportano i dati è l'unico modo per prendere una decisione lucida in questo caso.

I materiali di investor relations di Ultra Clean illustrano chiaramente il ruolo dell'azienda: produce i sottosistemi critici all'interno delle macchine per la produzione di chip, inclusi pannelli di erogazione del gas, moduli di erogazione di sostanze chimiche e moduli di processo, e fornisce servizi di pulizia ad altissima purezza che mantengono in funzione tali strumenti. Non costruisce le macchine direttamente. Ciò significa che UCTT ricava ricavi sia dalle installazioni di nuovi strumenti legate alla spesa WFE, sia dall'aumento della produzione di wafer attraverso la sua attività di servizi.

Cosa significa realmente l'aggiornamento

Il WFE, ovvero le apparecchiature per la fabbricazione di wafer, è il capitale che i produttori di chip spendono per le macchine utilizzate per la produzione di semiconduttori ed è la variabile principale per i ricavi di Ultra Clean. Durante la conference call sui risultati del primo trimestre 2026, il CEO James Xiao ha affermato che i clienti prevedono una spesa in WFE compresa tra 140 e 145 miliardi di dollari per il 2026, il che implica una crescita dal 18% al 20% rispetto al 2025, e stanno già segnalando una crescita del 15% o più per il 2027. Quando il segnale di domanda futura si estende su due o tre anni anziché su uno solo, i calcoli di valutazione cambiano in modo significativo per un'azienda con la struttura di leva operativa di Ultra Clean, ed è proprio questa estensione che Oppenheimer sta ora scontando nei prezzi.

Non tutta la spesa WFE sta crescendo allo stesso ritmo. Xiao ha osservato che la logica di fonderia all'avanguardia, la memoria ad alta larghezza di banda (HBM) e il packaging avanzato stanno registrando gli aumenti più marcati dell'intensità di capitale, e questi segmenti sono "ad alta intensità di incisione e rimozione", il che significa che guidano in modo sproporzionato la domanda dei sottosistemi di Ultra Clean. Le apparecchiature di deposizione e incisione hanno rappresentato circa il 35% del WFE totale nella prima metà del 2026. I clienti prevedono che tale quota salirà a oltre il 35% nella seconda metà dell'anno, un vantaggio diretto per il mix di prodotti di UCTT.

Per quanto riguarda il rischio Cina: i clienti cinesi rappresentano meno del 5% del fatturato totale di UCTT, come confermato dal CEO Xiao durante la conference call del primo trimestre. La quota della Cina nel WFE mondiale si è normalizzata dal 35%-40% registrato durante il periodo di accumulo delle scorte del 2024-2025, tornando a un livello intorno al 20%, che Xiao ha descritto come un ritorno alla normalità, non come un ostacolo strutturale.

Risultati del primo trimestre superiori alle attese, previsioni per il secondo trimestre in rialzo

Ultra Clean ha riportato ricavi per il primo trimestre 2026 pari a 533,7 milioni di dollari, superiori al valore medio previsto. I ricavi dei prodotti sono stati pari a 465,7 milioni di dollari, mentre quelli dei servizi a 68 milioni di dollari, con un margine lordo dei servizi al 30%. L'EPS rettificato di 0,31 dollari ha superato del 18,1% il consenso di 0,26 dollari e il titolo ha guadagnato il 7,97% alla data di rendicontazione del 28 aprile.

Le previsioni per il secondo trimestre indicano un fatturato compreso tra 565 e 605 milioni di dollari e un EPS compreso tra 0,44 e 0,60 dollari, in linea con il trend di crescita sequenziale. Il CEO Xiao ha illustrato chiaramente la situazione della capacità produttiva: "La nostra presenza globale supporta oggi un fatturato di circa 3 miliardi di dollari e può arrivare fino a 4 miliardi con un modesto investimento di capitale incrementale". Con l'attuale run rate annualizzato intorno ai 2,1-2,2 miliardi di dollari, c'è un margine significativo prima che l'azienda abbia bisogno di nuovi ingenti impegni di capitale per assorbire la crescita. La CFO Sheri Savage ha confermato che il margine lordo dovrebbe continuare ad espandersi nel corso dell'anno, con il picco previsto nel quarto trimestre, poiché i volumi più elevati distribuiscono i costi fissi su una base di ricavi più ampia.

Consulta le stime storiche e previsionali per il titolo Ultra Clean Holdings (è gratis!) >>>

Come si posiziona UCTT rispetto ai concorrenti

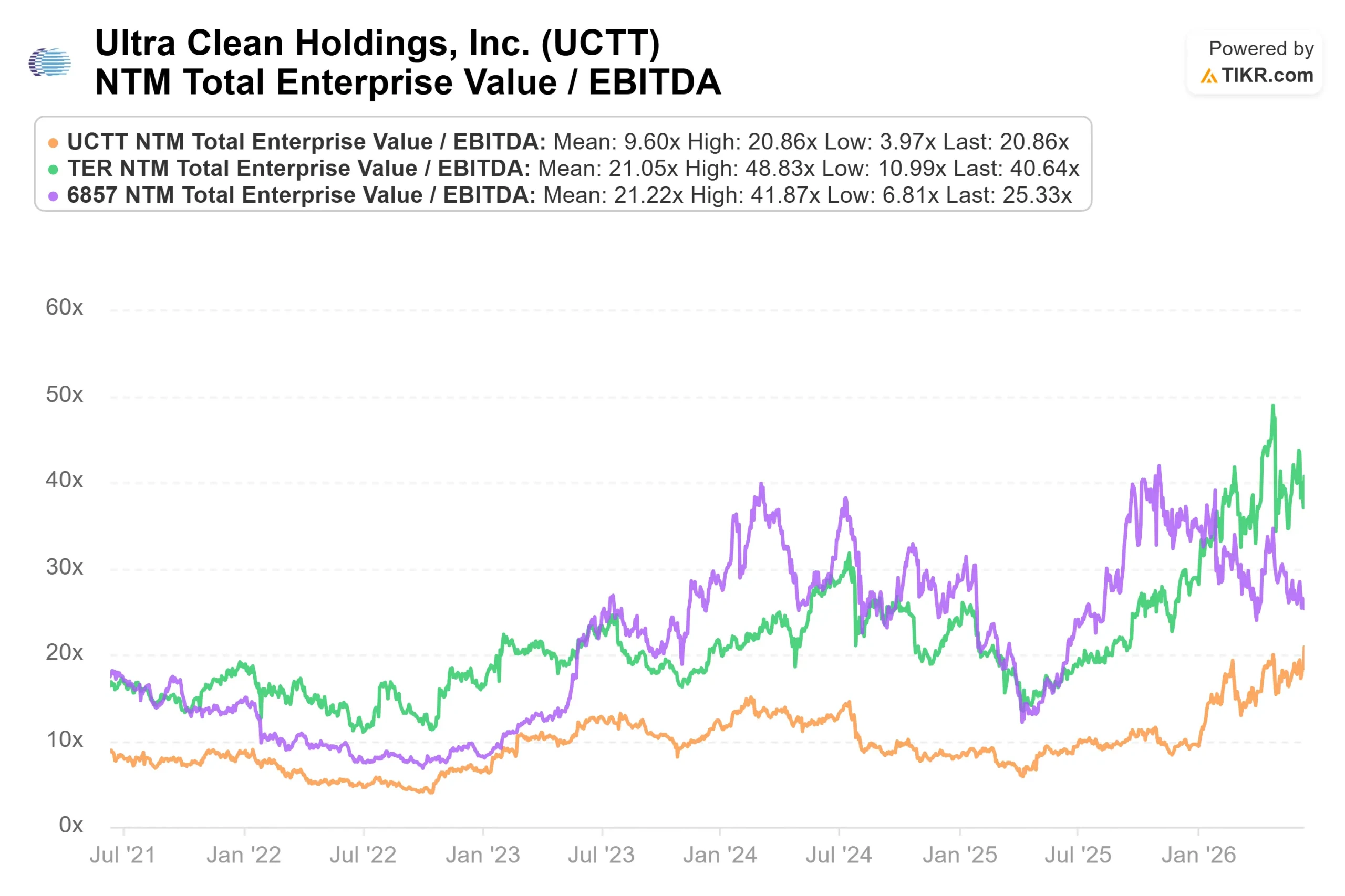

Nella pagina dei concorrenti di TIKR, Ultra Clean viene scambiata a un EV/EBITDA NTM di 20,86x. La mediana del gruppo di riferimento su 19 società comparabili nel settore delle apparecchiature per semiconduttori, secondo le statistiche riassuntive di TIKR, si attesta a 25,15x. Entegris (ENTG) viene scambiata a 24,97x, Onto Innovation (ONTO) a 31,16x, FormFactor (FORM) a 37,41x e Camtek (CAMT) a 41,55x.

Questo sconto di circa il 17% rispetto alla mediana del gruppo di riferimento è in parte giustificato. Ultra Clean è un assemblatore di sottosistemi piuttosto che un produttore di apparecchiature complete, quindi i suoi margini di profitto sono strutturalmente più ridotti. Il margine lordo LTM è del 15,6%. Tuttavia, parte dello sconto riflette probabilmente lo scetticismo sul fatto che la leva operativa si rifletterà nei numeri. I risultati del primo trimestre e le previsioni per il secondo trimestre suggeriscono che ciò stia iniziando ad accadere.

Cosa stanno osservando i ribassisti

Due aspetti meritano particolare attenzione.

In primo luogo, la CFO Sheri Savage ha annunciato il suo pensionamento durante la conference call sui risultati del primo trimestre, dopo 17 anni di servizio presso l'azienda, impegnandosi a rimanere in carica fino alla nomina di un successore. Separatamente, i documenti depositati presso la SEC (Form 4) mostrano che il 4 giugno ha venduto circa 14.421 azioni per circa 1,29 milioni di dollari, conservandone 66.476. Lo stesso giorno, il Chief Accounting Officer ha registrato una vendita simile di circa 16.988 azioni per circa 1,52 milioni di dollari. Le vendite di azioni da parte dei dirigenti sono comuni quando i prezzi si avvicinano ai massimi storici e non segnalano necessariamente preoccupazioni sulle prospettive dell'azienda, ma gli investitori dovrebbero tenere conto di questa attività.

In secondo luogo, il flusso di cassa operativo del primo trimestre è stato negativo per 33,3 milioni di dollari, a causa dell'accumulo deliberato di scorte in vista dell'aumento della domanda. Sul versante positivo, Ultra Clean ha ristrutturato il proprio debito nel primo trimestre: ha emesso 600 milioni di dollari in obbligazioni senior convertibili a cedola zero, ha rimborsato il proprio prestito a termine B e ha ridotto gli oneri finanziari annuali in contanti di circa 30 milioni di dollari, portando il tasso medio ponderato di finanziamento dal 6,2% circa all'1,4% circa. Il bilancio è sostanzialmente più solido rispetto a sei mesi fa. Tuttavia, il ritorno a un flusso di cassa libero costantemente positivo è la prossima prova di cui ha bisogno la tesi della leva operativa.

Scopri come si comporta Ultra Clean Holdings rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 104,83 dollari

- Obiettivo del modello TIKR (medio): ~125 dollari

- Rendimento totale potenziale: ~19%

- TIR annualizzato: ~4% / anno

Lo scenario intermedio TIKR utilizza un CAGR dei ricavi di circa il 14% e un margine di utile netto di circa il 6%, producendo un obiettivo di circa 125 $ e un rendimento totale di circa il 19% fino alla fine del 2030, ovvero circa il 4% annualizzato. A 105 dollari, lo scenario medio non rappresenta un argomento convincente per gli acquirenti che necessitano di rendimenti superiori al mercato.

Due fattori trainanti dei ricavi sono alla base della previsione:

- La crescita del volume WFE derivante dallo sviluppo dell'infrastruttura AI, con i clienti che forniscono visibilità sulla domanda pluriennale attraverso previsioni a lungo termine, descritte dal CEO Xiao come "in costruzione settimana dopo settimana".

- La crescita dei ricavi dei servizi legata all'aumento della produzione di wafer, che il management prevede si attesterà su un tasso di crescita annuo a doppia cifra man mano che i nuovi stabilimenti entreranno a regime.

Il fattore trainante dei margini è la leva operativa: la maggior parte della struttura dei costi di Ultra Clean è fissa, quindi i ricavi incrementali al di sopra dell'attuale run rate di circa 2,2 miliardi di dollari si traducono in margini più elevati. Il rischio principale è legato alla tempistica: se la spesa per le WFE si stabilizza prima che l'espansione dei margini si concretizzi, la tesi si arena. Lo scenario ottimistico, con un CAGR dei ricavi di circa il 16% e una più forte espansione dei margini, produce un obiettivo vicino ai 220 dollari con un rendimento totale di circa il 110% fino al 2030 e un IRR annualizzato di circa il 9%.

Conclusione

La tesi si risolverà con gli utili del secondo trimestre, previsti intorno al 27 luglio 2026. Il management ha indicato un fatturato per il secondo trimestre compreso tra 565 e 605 milioni di dollari e un EPS tra 0,44 e 0,60 dollari. Un risultato pari o superiore al valore medio di 585 milioni di dollari, con un continuo miglioramento sequenziale del margine lordo, confermerebbe che la strategia di leva operativa sta dando i suoi frutti. Un mancato raggiungimento degli obiettivi di fatturato o una battuta d'arresto nei margini segnalerebbe che la crescita non si sta traducendo in risultati finanziari con la rapidità che il mercato ha attualmente scontato.

I commenti sul WFE da parte di TSMC, Lam Research e Applied Materials nei loro prossimi risultati finanziari definiranno inoltre la visibilità futura del ciclo più di quanto possa fare qualsiasi singolo fornitore di sottosistemi. Per gli attuali detentori, i dati suggeriscono di mantenere la pazienza per tutto il secondo trimestre. Per i nuovi acquirenti a 105 dollari, lo scenario intermedio offre un rendimento annuo di circa il 4% fino al 2030. Lo scenario ottimistico fa quadrare i conti, ma solo se il ciclo si protrae, come ora ritengono sia il CEO Xiao che Oppenheimer.

Dovresti investire in Ultra Clean Holdings?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Ultra Clean Holdings e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Ultra Clean Holdings insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Ultra Clean Holdings su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!