Dati chiave sul titolo Lam Research

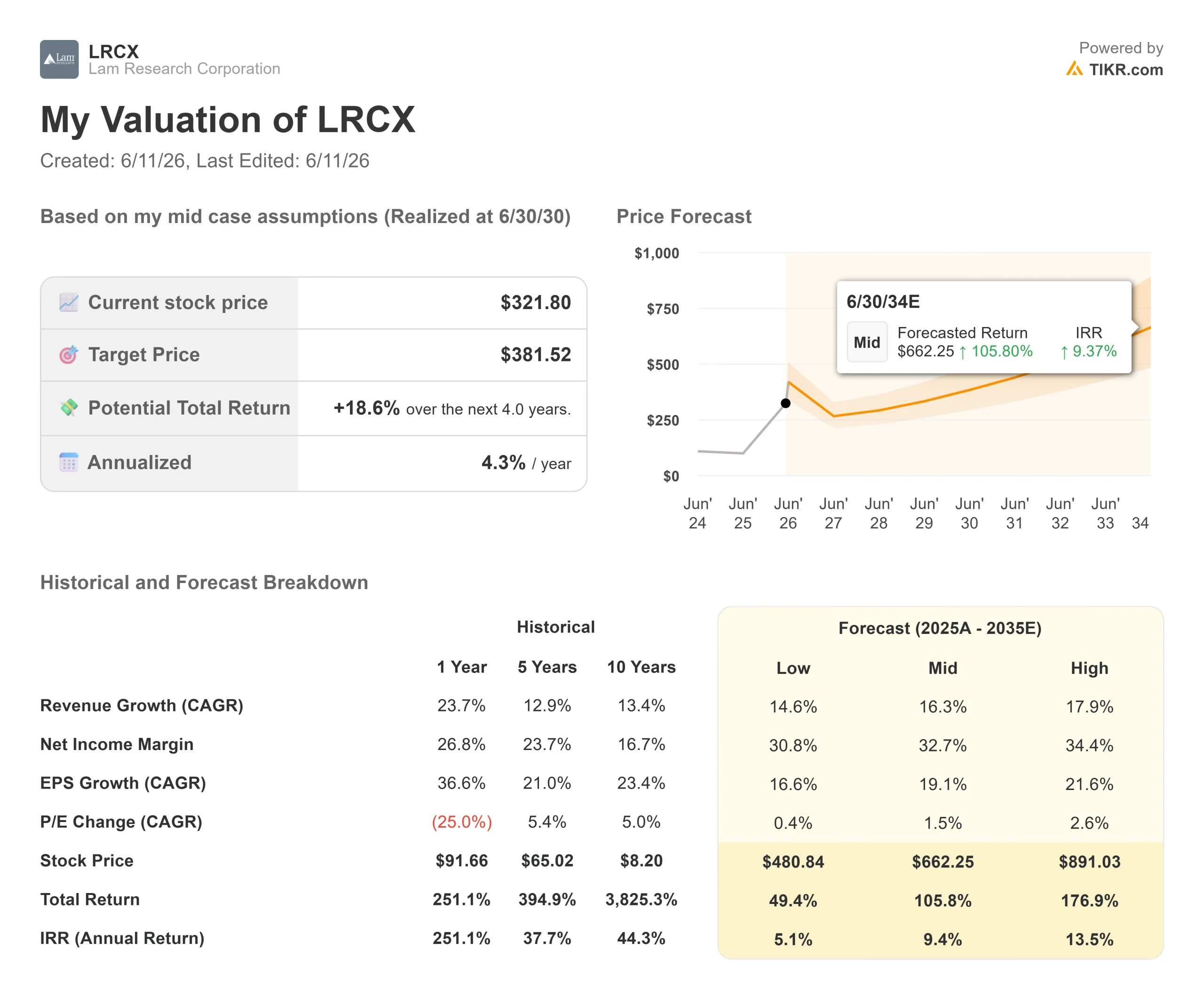

- Prezzo attuale: 359,62 $

- Obiettivo TIKR (scenario medio): ~662 $

- Rendimento totale potenziale (medio): ~106%

- TIR annualizzato (medio): ~9% all'anno

- Reazione degli utili: (2,63%) il 22 aprile 2026

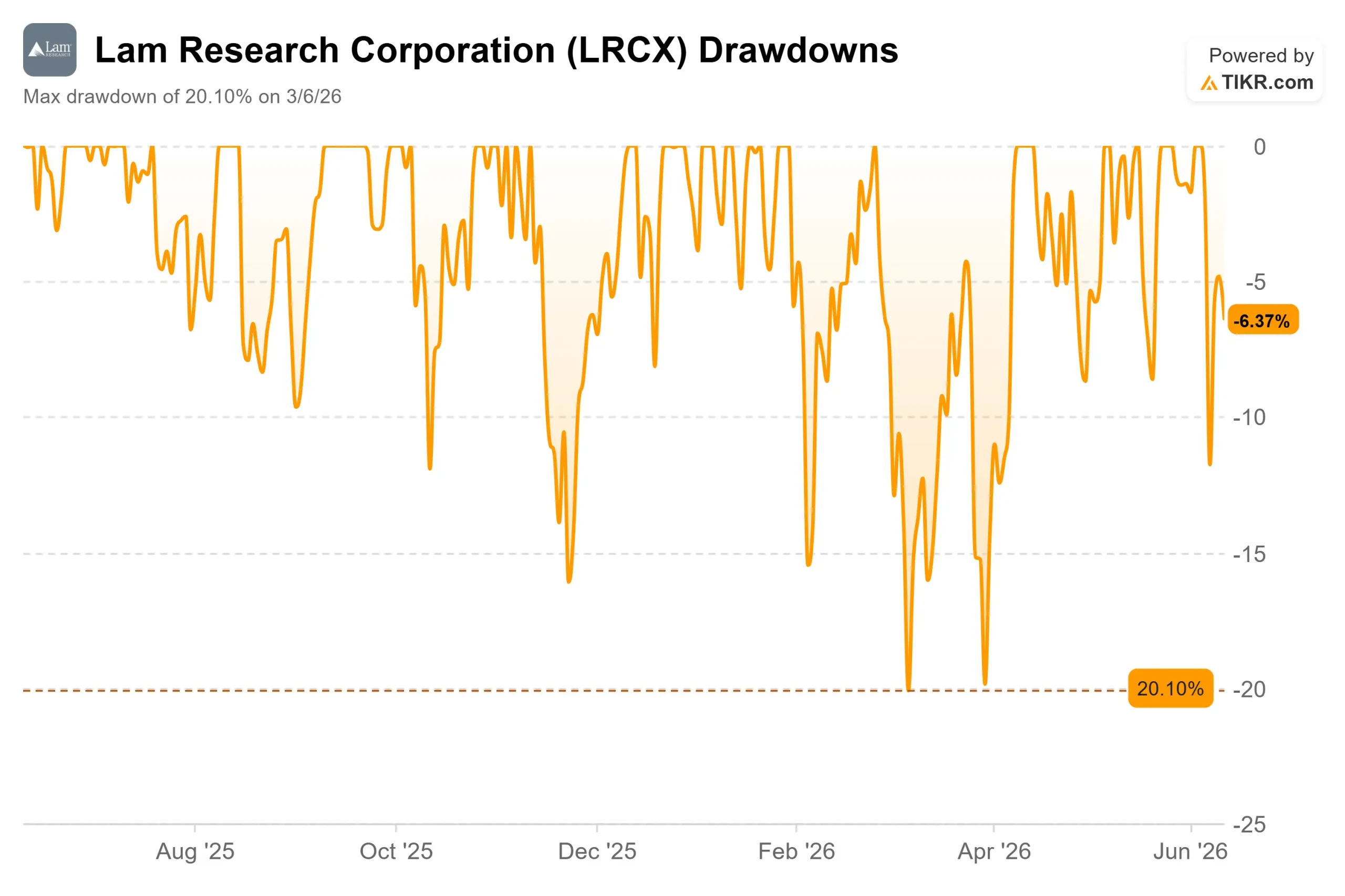

- Drawdown massimo: (20,10%) il 6/3/26

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Lam Research Corporation (LRCX) ha chiuso a 359,62 dollari l'11 giugno, superando il suo precedente massimo di 349,09 dollari delle ultime 52 settimane. Ma dietro al prezzo record c'è qualcosa di più duraturo di un semplice momentum: tre trimestri consecutivi di ricavi record, un mercato delle apparecchiature per la fabbricazione di wafer (WFE) che sta superando le proprie previsioni e un CFO che ha appena descritto la visibilità della domanda come la più ricca che abbia mai visto in tutta la sua carriera.

Quest'ultima osservazione è stata fatta da Douglas Bettinger, vicepresidente esecutivo e CFO, alla Bank of America 2026 Global Technology Conference il 2 giugno. Parlando delle conversazioni pluriennali con i clienti, ha affermato: "La solidità di queste conversazioni è la più forte che abbia mai visto, francamente, in tutto il tempo in cui ho lavorato nel settore". Per un dirigente finanziariamente conservatore, questa è un'affermazione precisa e significativa.

Cosa ha determinato il recente aumento

LRCX ha guadagnato l'11,75% l'11 giugno, coronando un rally di tre giorni guidato da un'ondata di aumenti degli obiettivi da parte degli analisti. Il 9 giugno UBS ha alzato il suo obiettivo di prezzo da 310 a 375 dollari. Cantor Fitzgerald ha alzato il proprio obiettivo da 320 a 425 dollari, mentre Barclays lo ha portato da 275 a 335 dollari, entrambi l'11 giugno, secondo TipRanks. Wells Fargo ha alzato il proprio obiettivo da 320 a 365 dollari il 1° giugno, mantenendo un rating "Overweight".

Questi aggiornamenti si basano sulla relazione sugli utili del terzo trimestre dell’anno fiscale 2026 di Lam, pubblicata il 22 aprile, in cui il fatturato si è attestato a 5,841 miliardi di dollari, in crescita del 24% su base annua, e l’utile per azione rettificato di 1,47 dollari ha superato la fascia alta dell’intervallo previsto dalla stessa società. Il titolo ha perso il 2,63% nel giorno della pubblicazione dei risultati. Da allora, LRCX ha guadagnato circa il 70%.

Un dettaglio che ogni nuovo acquirente dovrebbe tenere presente: LRCX ha già superato il consenso di Wall Street. Secondo TIKR, il prezzo target medio degli analisti su 32 stime si attestava a circa 322 dollari al 10 giugno; il titolo ha chiuso a 359,62 dollari l'11 giugno. Quando un titolo supera il consenso, l'onere passa ai rialzisti. Il prossimo ciclo di aumenti degli obiettivi deve seguire l'aumento del prezzo, altrimenti il premio diventa più difficile da difendere.

Consulta le stime storiche e previsionali per il titolo Lam Research (è gratis!) >>>

Cosa sfugge ancora a Wall Street

La maggior parte della copertura su LRCX si basa sulla stessa tesi: l'IA guida la domanda di chip, la domanda di chip guida il WFE e Lam produce apparecchiature WFE. Questo è corretto, ma incompleto. La conferenza della BofA mette in luce due punti strutturali di cui si parla raramente.

Il mercato disponibile servito (SAM) si sta espandendo più rapidamente di quanto ipotizzato dalla maggior parte dei modelli. Il SAM è la quota della spesa totale per WFE a cui possono rivolgersi gli strumenti di incisione e deposizione di Lam. All'Investor Day di Lam all'inizio del 2025, il SAM si attestava a circa il 32% del WFE totale. Alla conferenza della BofA, Bettinger ha confermato che aveva già raggiunto la fascia media del 30% e prevede che raggiungerà la fascia alta del 30% nei prossimi anni. "Siamo già nella fascia media del 30% grazie all'evoluzione di queste architetture", ha affermato.

Il motivo è strutturale. Tutto ciò che è all'avanguardia nella produzione di chip si sta spostando verso le tre dimensioni: transistor gate-all-around nella logica delle fonderie, stack di memoria ad alta larghezza di banda (HBM) nella DRAM, un numero crescente di strati NAND e passaggi through-silicon via (TSV) nel packaging avanzato. Come ha affermato Bettinger: "Quando le cose si spostano nella terza dimensione, l'intensità dell'incisione e della deposizione aumenta. Questo è tutto ciò che facciamo". La fonderia ha rappresentato il 54% dei ricavi dei sistemi di Lam nel trimestre di marzo 2026 e il 59% nel trimestre precedente. La reputazione del titolo come investimento esclusivamente legato alla NAND è ormai decisamente superata.

Il CSBG è un motore di ricavi ricorrenti che la maggior parte degli investitori sottovaluta. Il Customer Support Business Group, che Bettinger ha definito “la mia parte preferita del modello di business”, ha superato i 2 miliardi di dollari di ricavi trimestrali per la prima volta nel terzo trimestre dell’anno fiscale 2026, con un aumento del 25% su base annua. Si basa su ricambi, assistenza, aggiornamenti e sugli strumenti Reliant per nodi maturi di Lam. Non ha bisogno di nuovi ordini di apparecchiature per far crescere i propri ricavi grazie all'utilizzo della base installata. "I fab sono sempre in funzione", ha detto Bettinger, "il che significa che consumano ricambi e assistenza". Quel flusso di cassa libero finanzia l'impegno di Lam a restituire l'85% del FCF agli azionisti, inclusa una crescita annuale dei dividendi del 15% per tre anni consecutivi, come dichiarato esplicitamente da Bettinger durante la conferenza.

La configurazione del 2027 è l’elemento più sottovalutato. Bettinger ha affermato che il settore è attualmente limitato dallo spazio disponibile nelle camere bianche, il che significa che la domanda supera ciò che gli stabilimenti di produzione possono attualmente assorbire. Tale domanda insoddisfatta si protrarrà fino al 2027, con il completamento dei nuovi progetti di stabilimenti di produzione. "Penso che il 2027 sarà un anno davvero ottimo", ha affermato. Morgan Stanley, che a maggio ha alzato il rating di LRCX a Overweight, prevede in modo indipendente una crescita dei sistemi NAND del 59% nel 2027, il che spingerebbe il WFE NAND al di sopra del picco del 2021. Il NAND è il mercato finale più forte di Lam e il segmento che è cresciuto più lentamente in questo ciclo. Quando accelera, la sovraperformance di Lam rispetto al WFE tende ad aumentare.

Come si posiziona Lam rispetto ai concorrenti

Lam non è economica. Secondo la pagina "Competitors" di TIKR, LRCX viene scambiata a 36,67x NTM EV/EBITDA, al di sopra di Applied Materials (AMAT) a 28,73x e ASML Holding (ASML) a 33,83x. KLA Corporation (KLAC) è l'unico concorrente diretto con un multiplo più elevato, pari a 44,87x. Il gruppo di riferimento indica un EV/EBITDA NTM di 35,48x, il che colloca Lam leggermente al di sopra del gruppo.

L'upgrade di Morgan Stanley a maggio ha esplicitamente abbandonato AMAT a favore di LRCX, sostenendo che le revisioni NAND sembrano ora più favorevoli rispetto alle DRAM e che il crescente SAM di Lam nel settore delle fonderie e del packaging avanzato la rende meglio posizionata per il 2027. Se 36,67x sia il multiplo giusto per questi vantaggi è la domanda a cui ogni acquirente ai prezzi attuali deve rispondere.

Scopri come si comporta Lam Research rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 359,62 $

- Obiettivo medio TIKR: ~662 $

- Rendimento totale potenziale: ~106%

- TIR annualizzato: ~9% all'anno

Lo scenario intermedio si basa su un CAGR dei ricavi del 16,3%, trainato da due fattori: l'espansione pluriennale del WFE nella DRAM basata sull'intelligenza artificiale, la conversione NAND e il packaging avanzato; e il CSBG che si somma a una base installata in crescita. Per quanto riguarda i margini, il modello prevede un aumento dell'utile netto dal 29% circa dell'anno fiscale 2025 a circa il 33%, grazie all'aumento della produzione dello stabilimento in Malesia e al passaggio a servizi con margini più elevati.

Lo scenario ottimistico (CAGR dei ricavi intorno al 18%, margini di utile netto vicini al 34%) produce circa 891 dollari, con un IRR di circa il 14%. Lo scenario pessimistico (circa il 15% di CAGR, margini vicini al 31%) produce circa 481 dollari, con un rendimento totale del 49% circa, ancora positivo, ma probabilmente insufficiente per un titolo volatile nel settore delle apparecchiature per semiconduttori detenuto durante una fase di recessione del ciclo.

Il rischio principale è la tempistica. La costruzione di camere bianche richiede anni. Se i progetti di fabbricazione previsti per il 2027 slittassero al 2028, i ricavi dei sistemi dovrebbero affrontare un trimestre di calo. La Cina, descritta dal management come "piatta o in leggero aumento" nel 2026 e in calo in termini di percentuale dei ricavi totali, aggiunge un secondo livello di rischio: ulteriori restrizioni alle esportazioni potrebbero ridurre rapidamente le stime.

Conclusione

La prossima prova è il 29 luglio 2026, data di pubblicazione degli utili del quarto trimestre dell'anno fiscale 2026 di Lam. Tralasciamo l'EPS; Lam ha superato le stime ogni trimestre per oltre un anno. Osserviamo il risultato dei ricavi del trimestre di giugno rispetto alle previsioni del management di circa 6,6 miliardi di dollari, fornite da Lam durante la conference call sugli utili di aprile. Un risultato pari o superiore a tale cifra conferma il commento di Bettinger su BofA con dati concreti. Un risultato significativamente inferiore a 6,2 miliardi di dollari, suggerendo che i vincoli delle camere bianche stanno spingendo la domanda verso il 2027 più del previsto, e il titolo subirà probabilmente una forte correzione da un multiplo che ha già scontato lo scenario migliore.

Bettinger ha affermato che le conversazioni con i suoi clienti in questo momento sono più positive che mai. Il 29 luglio si vedrà se i numeri confermeranno o meno questa tendenza.

Dovresti investire in Lam Research?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Lam Research e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Lam Research insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Lam Research su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!