Punti chiave sul titolo MercadoLibre

- Nel primo trimestre del 2026 il fatturato è cresciuto del 49% su base annua, raggiungendo gli 8,85 miliardi di dollari: si tratta del tasso di crescita più elevato dal secondo trimestre del 2022.

- I margini operativi si sono ridotti dal 13% del primo trimestre del 2025 al 7% del primo trimestre del 2026, una conseguenza deliberata dell'accelerazione degli investimenti in carte di credito, logistica e spedizione gratuita.

- Il portafoglio crediti di MercadoLibre è quasi raddoppiato, raggiungendo i 14,6 miliardi di dollari, con un TPV delle carte di credito in crescita del 90% su base annua.

- Lo scenario medio di TIKR valuta il titolo MELI a circa 8.449 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 425% rispetto al prezzo attuale di 1.610 dollari.

MercadoLibre registra la crescita dei ricavi più rapida degli ultimi quattro anni, pur comprimendo deliberatamente i margini

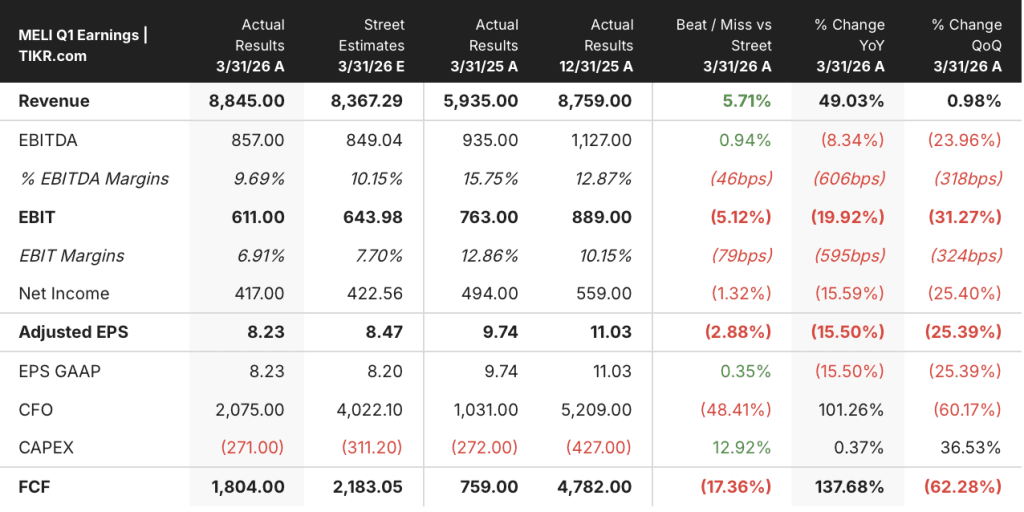

MercadoLibre, Inc. (MELI), l'ecosistema dominante di e-commerce e fintech in America Latina, ha registrato un fatturato netto di 8,85 miliardi di dollari nel primo trimestre del 2026, con un aumento del 49% su base annua che il CFO Martin de Los Santos ha definito il tasso di crescita più forte dell'azienda dal secondo trimestre del 2022.

Il dato principale ha superato le stime di Wall Street, pari a 8,37 miliardi di dollari.

La crescita non è stata casuale.

Il Brasile, il più grande mercato commerciale di MercadoLibre, ha trainato il trimestre con un volume lordo di merci (GMV) in aumento del 38% su base annua, mentre gli articoli venduti hanno registrato una crescita del 56%. Il catalizzatore è stata la decisione presa diversi trimestri fa di abbassare la soglia per la spedizione gratuita, una mossa che ha ampliato la base di acquirenti e potenziato la frequenza degli acquisti.

Il costo per spedizione è sceso del 17% su base annua in valuta locale, nonostante il volume sia aumentato del 56%, una combinazione che indica che la rete logistica sta ottenendo significative efficienze di scala.

De Los Santos ha indicato un meccanismo specifico durante la conference call sui risultati del primo trimestre: "Attirando un maggior numero di acquirenti nell'ecosistema, stiamo rafforzando gli effetti di rete con una maggiore frequenza di acquisto, un assortimento più ampio e una rete logistica che diventa più efficiente con ogni pacco in più".

Lo slancio del fintech ha rafforzato il quadro del commercio. Gli utenti attivi mensili di Mercado Pago sono cresciuti del 29% su base annua. Il patrimonio gestito è cresciuto del 77%. Il portafoglio crediti è quasi raddoppiato, raggiungendo i 14,6 miliardi di dollari. Il TPV delle carte di credito, in particolare, è cresciuto del 90%, con MercadoLibre che ha emesso 2,7 milioni di nuove carte di credito nel solo trimestre.

Alla luce di tutto ciò, la società ha registrato un utile operativo di 611 milioni di dollari con un margine del 7%. I margini operativi si sono ridotti rispetto al 13% di un anno fa. Il messaggio del management è stato inequivocabile: la contrazione è una scelta, non una condizione. De Los Santos ha concluso la conferenza affermando che l'azienda è "più che mai fiduciosa che le scelte che stiamo facendo oggi massimizzeranno il flusso di cassa a lungo termine e ci porteranno a margini significativamente più elevati nel tempo".

Il titolo MercadoLibre è sottovalutato nel 2026? Il motore dei ricavi dice di sì, la linea operativa dice di no

Il profilo dei ricavi del titolo MercadoLibre è eccezionale sotto ogni punto di vista.

I ricavi totali hanno raggiunto gli 8,85 miliardi di dollari nel primo trimestre del 2026, in aumento rispetto ai 5,94 miliardi di dollari dell'anno precedente, con un incremento del 49% su base annua che ha registrato un'accelerazione rispetto al 45% registrato nel quarto trimestre del 2025 e al 34% registrato nel primo trimestre del 2025.

L'utile lordo è cresciuto del 39% su base annua a 3,86 miliardi di dollari, con margini lordi al 44% nell'ultimo trimestre, stabili rispetto al 47% registrato un anno fa.

L'andamento del margine lordo è relativamente contenuto; il vero meccanismo alla base del dibattito sugli investimenti si trova un livello più in basso.

Il margine operativo del titolo MercadoLibre si è ridotto dal 13% del primo trimestre del 2025 al 7% del primo trimestre del 2026, una contrazione di 6 punti determinata da tre specifiche voci di costo: gli accantonamenti per crediti inesigibili sono balzati da 0,60 miliardi di dollari a 1,24 miliardi di dollari su base annua, le spese generali, amministrative e di vendita sono passate da 0,85 miliardi di dollari a 1,31 miliardi di dollari e la ricerca e sviluppo è aumentata da 0,55 miliardi di dollari a 0,70 miliardi di dollari.

La crescita degli accantonamenti è il singolo fattore che incide maggiormente sul margine e la voce più importante dal punto di vista analitico.

Il management ha confermato durante la conference call che due terzi dell'aumento degli accantonamenti derivano dalla naturale conseguenza contabile di un portafoglio crediti in rapida crescita. Quando viene emesso un nuovo prestito o una nuova carta di credito, la perdita attesa deve essere accantonata immediatamente. Un portafoglio crediti in crescita dell'87% su base annua a fronte di un fatturato in crescita del 49% comprime meccanicamente i margini anche quando l'attività creditizia sottostante è redditizia su base unitaria.

L'utile operativo del titolo MercadoLibre è sceso del 20% su base annua a 611 milioni di dollari nel primo trimestre del 2026, il calo su base annua più marcato nel set di dati, mentre i ricavi sono cresciuti al ritmo più veloce degli ultimi quattro anni. Questa è la tensione fondamentale che emerge dal conto economico: l'attività sta crescendo più rapidamente che mai, mentre la linea operativa appare peggiore.

La soluzione dipende dal fatto che il portafoglio crediti giunga a scadenza e gli accantonamenti si normalizzino, che l'efficienza dei costi logistici continui a migliorare e che l'investimento nella spedizione gratuita si traduca in guadagni duraturi di quota di mercato che giustifichino la riduzione delle commissioni.

MELI viene scambiata al margine operativo più basso del suo gruppo di riferimento, mentre PDD detiene un vantaggio del 18%

Il titolo MercadoLibre ha registrato un margine operativo del 7% nel primo trimestre del 2026, il dato più debole nell'arco degli otto trimestri considerati, mentre PDD Holdings (PDD) ha raggiunto il 18% e Sea Limited (SE) l'8% nello stesso periodo.

Il divario tra MELI e PDD è stato strutturalmente ampio durante tutto il periodo di confronto, con PDD che ha operato al 34% nel secondo trimestre del 2024 prima di scendere al 18% nel primo trimestre del 2026, un intervallo che il titolo MercadoLibre non ha mai avvicinato in nessun singolo trimestre del periodo di riferimento.

La traiettoria di Sea Limited offre un quadro più istruttivo per gli investitori di MELI: SE è passata da un margine operativo del 2% nel secondo trimestre del 2024 all'8% nel primo trimestre del 2026, una ripresa di sei punti percentuali ottenuta mentre espandeva le proprie attività commerciali e fintech in tutto il Sud-Est asiatico, e SE si trova ora leggermente al di sopra di MELI per la prima volta in tutto questo set di dati.

La lettura competitiva non è che MercadoLibre sia operativamente inferiore, ma che sia MELI che SE operano con un'intensità di investimento simile, mentre PDD gestisce un modello di costo strutturalmente diverso; la domanda che i dati comparativi mettono in evidenza è se la traiettoria dei margini del titolo MercadoLibre nei prossimi otto trimestri assomiglierà più alla storia di compressione di PDD o all'arco di recupero di Sea.

L'obiettivo di TIKR di 8.449 dollari sul titolo MELI: cosa deve succedere affinché lo scenario a lungo termine funzioni

Lo scenario intermedio di TIKR valuta il titolo MELI a circa 8.449 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 425% rispetto al prezzo attuale di 1.610 dollari, ovvero circa il 44% su base annua in 4,5 anni.

Se il portafoglio crediti di MercadoLibre matura nei tempi previsti, gli accantonamenti si normalizzano in termini di quota dei ricavi e il CAGR dei ricavi si mantiene vicino all'ipotesi di scenario intermedio di circa il 24%, il modello TIKR raggiunge circa 8.449 dollari e un rendimento annualizzato di circa il 44%.

Se la crescita rallenta fino al CAGR dello scenario basso di circa il 22%, il modello produce circa 12.372 dollari entro dicembre 2034, il che implica circa il 27% su base annualizzata su un orizzonte temporale più lungo.

Se l'esecuzione accelera grazie alla diffusione delle carte di credito in Brasile, all'espansione in Argentina e ai continui miglioramenti dell'efficienza logistica, lo scenario ottimistico raggiunge circa 24.841 dollari entro dicembre 2034, con un rendimento annualizzato di circa il 38%.

Cosa ha detto MercadoLibre sui margini durante la conference call del primo trimestre 2026?

Il management ha definito la compressione dei margini come una scelta deliberata guidata dall'espansione delle carte di credito, dall'espansione logistica e dagli investimenti nella spedizione gratuita.

De Los Santos ha affermato chiaramente che "non stiamo ottimizzando i margini a breve termine" e che la società potrebbe aumentare o diminuire l'intensità degli investimenti in base ai risultati.

Due terzi dell'attuale aumento degli accantonamenti sono una conseguenza meccanica della crescita del portafoglio crediti, non del deterioramento della qualità del credito, secondo l'analisi a cascata presentata dal management durante la conference call.

È il momento giusto per acquistare azioni MercadoLibre?

Il titolo MercadoLibre è scambiato a 1.610 dollari, vicino al minimo del suo intervallo di 52 settimane compreso tra 1.495 e 2.645 dollari.

L'ipotesi rialzista principale si basa sul fatto che l'attuale compressione dei margini sia una conseguenza temporanea della maturazione del portafoglio crediti e degli investimenti logistici piuttosto che un deterioramento strutturale. Il fatturato è cresciuto del 49% nel primo trimestre del 2026, il ritmo più veloce degli ultimi quattro anni.

Il divario di valutazione si riduce significativamente se i margini operativi tornano ai livelli storici con la maturazione del portafoglio crediti.

Dovresti investire in MercadoLibre, Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca il titolo MercadoLibre, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire MercadoLibre, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo MELI su TIKR →