Punti chiave sul titolo Cloudflare

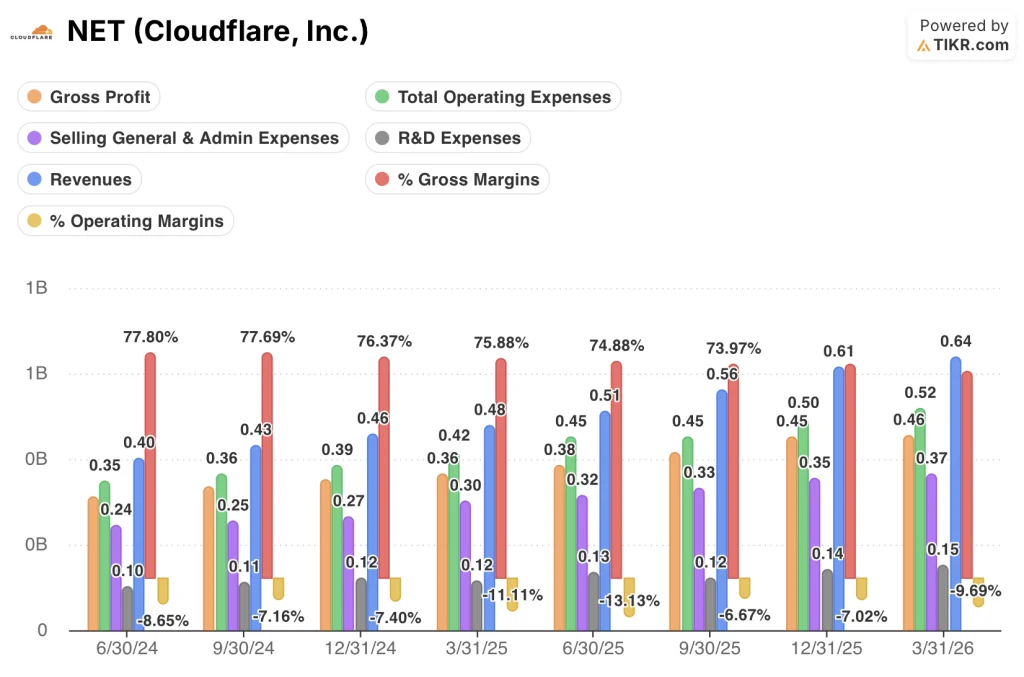

- Nel primo trimestre del 2026, il fatturato è cresciuto del 34% su base annua, raggiungendo i 639,8 milioni di dollari e superando la stima di consenso di 622,6 milioni di dollari.

- Il margine lordo non GAAP è sceso di 130 punti base su base annua al 73%, a causa del margine lordo inferiore alla media della piattaforma per sviluppatori Workers e di un cambiamento nel mix di traffico da gratuito a a pagamento.

- L'utile operativo non GAAP del titolo Cloudflare è cresciuto del 31% su base annua, raggiungendo i 73,1 milioni di dollari, mentre le spese operative in percentuale dei ricavi sono diminuite di 3 punti percentuali su base annua, attestandosi al 62%.

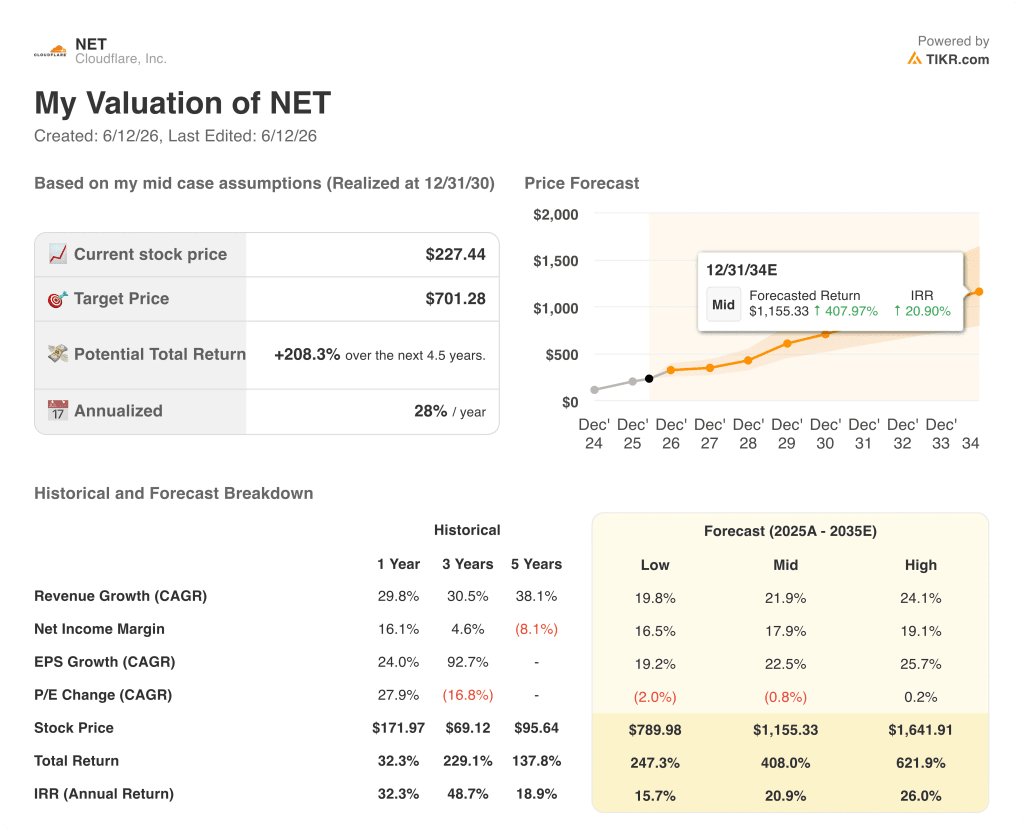

- Lo scenario medio di TIKR valuta il titolo Cloudflare a circa 701 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 208% rispetto al prezzo attuale di 227 dollari.

Il titolo Cloudflare accelera verso l'era Agentic: crescita del fatturato del 34% e riorganizzazione della forza lavoro

Cloudflare (NET) ha riportato ricavi nel primo trimestre 2026 pari a 639,8 milioni di dollari, in crescita del 34% su base annua e superiori di 17 milioni di dollari rispetto al consenso di Wall Street, il tasso di crescita dei ricavi più elevato da almeno sei trimestri, accompagnato dall'annuncio che l'azienda sta tagliando oltre 1.100 dipendenti per ristrutturarsi attorno a quello che il CEO Matthew Prince ha definito un "modello operativo agentico AI-first".

Cloudflare è una società di connettività cloud la cui rete globale si colloca tra gli utenti e Internet, fornendo sicurezza, prestazioni e infrastrutture per sviluppatori in quattro segmenti di business che chiama Acts.

Il superamento delle previsioni di fatturato è stato trainato da un'accelerazione in ogni parametro relativo ai grandi clienti monitorato dall'azienda.

I clienti che pagano più di 100.000 dollari all'anno hanno raggiunto quota 4.416, con un aumento del 25% su base annua, e il loro contributo al fatturato è cresciuto al 72% del totale dal 69% di un anno prima.

Le transazioni superiori a 1 milione di dollari sono cresciute del 73% su base annua, il tasso più elevato dal 2024, e l'azienda ha acquisito in un solo trimestre tanti clienti con una spesa annua superiore a 5 milioni di dollari quanti ne aveva acquisiti nell'intero anno precedente.

Per quanto riguarda la pipeline, la generazione di nuovi progetti è cresciuta in modo sequenziale al ritmo più veloce degli ultimi cinque anni, e gli ordini del trimestre da parte di nuovi clienti sono aumentati al tasso più alto dal 2023.

Il CEO Matthew Prince ha collegato l'accelerazione della domanda nella conference call sui risultati del primo trimestre 2026 direttamente al traffico generato dall'IA agentica: "Stiamo assistendo a centinaia di miliardi di richieste agentiche al mese, e quel numero sta crescendo in modo esponenziale".

La ristrutturazione, concentrata nel secondo trimestre del 2026, comporterà da 140 a 150 milioni di dollari di indennità di licenziamento e oneri correlati, di cui circa 40 milioni non in contanti, e ridurrà l'organico di circa il 20%.

La riduzione della forza lavoro non intacca la forza vendita con quote, ma punta invece ai ruoli di supporto che la direzione ritiene possano ora essere svolti dagli agenti di IA, con il CFO Thomas Seifert che ha osservato che l’azienda reinvestirà i risparmi in ulteriore capacità di vendita con quote.

Per l'intero anno 2026, Cloudflare ha previsto un fatturato compreso tra 2,805 e 2,813 miliardi di dollari, che rappresenta una crescita del 30% su base annua al punto medio, e un utile operativo compreso tra 418 e 421 milioni di dollari.

Il margine lordo del titolo Cloudflare sta calando per le ragioni giuste e il divario di leva operativa è la vera notizia

Il margine lordo GAAP del titolo Cloudflare si è ridotto dal 78% nel giugno 2024 al 71% nel marzo 2026, con un calo di 8 punti percentuali in otto trimestri consecutivi senza alcun trimestre di ripresa o stabilizzazione nella sequenza.

Il meccanismo è il mix di prodotti, non il potere di determinazione dei prezzi: la piattaforma per sviluppatori Workers, che presenta un margine lordo inferiore alla media aziendale, ha aggiunto un milione di nuovi sviluppatori netti solo nel primo trimestre del 2026, eguagliando quasi l'1,5 milioni di nuovi sviluppatori aggiunti nell'intero 2025, e il fatturato di quella piattaforma è cresciuto del 137% in termini di ARR nel 2025.

Un secondo fattore aggravante è di natura strutturale piuttosto che competitiva: il traffico gratuito dei clienti si sta convertendo in traffico a pagamento, spostando i costi di rete associati dalla linea delle vendite e del marketing al costo del fatturato, un cambiamento che il CFO Thomas Seifert ha descritto come un pareggio sul conto economico complessivo, ma un freno persistente sul margine lordo riportato.

L'utile lordo delle azioni Cloudflare è comunque cresciuto del 25% su base annua, raggiungendo i 460 milioni di dollari nel primo trimestre del 2026, ma tale tasso di crescita ha subito un rallentamento rispetto al 34% registrato nel giugno 2024, il che significa che l'utile lordo sta ora aumentando più lentamente dei ricavi, un divario che misura esattamente quanto margine sta consumando il mix della piattaforma.

La storia della leva operativa si colloca al di sotto della linea dell’utile lordo: le spese operative totali sono scese dall’88% dei ricavi nel giugno 2024 all’82% nel marzo 2026, un miglioramento di 6 punti percentuali guidato dal calo delle spese SG&A dal 60% al 58% dei ricavi e dalla ricerca e sviluppo (R&S) rimasta stabile al 24%, mentre i ricavi sono cresciuti da 400 milioni di dollari a 640 milioni di dollari nello stesso periodo.

Le perdite operative GAAP si sono ridotte in termini di dollari rispetto al fatturato, passando da un margine operativo del (9%) nel giugno 2024 al (10%) nel marzo 2026 — praticamente invariato, il che significa che la leva delle spese operative viene completamente assorbita dalla compressione del margine lordo piuttosto che riversarsi sulla linea del risultato operativo.

La tensione centrale è precisa: l'utile lordo è cresciuto del 25% nel primo trimestre del 2026, mentre le spese operative totali sono aumentate di circa il 23% su base annua, uno scarto così ridotto che ogni punto base di ulteriore calo del margine lordo cancella la leva operativa che la crescita del fatturato del 34% dovrebbe generare.

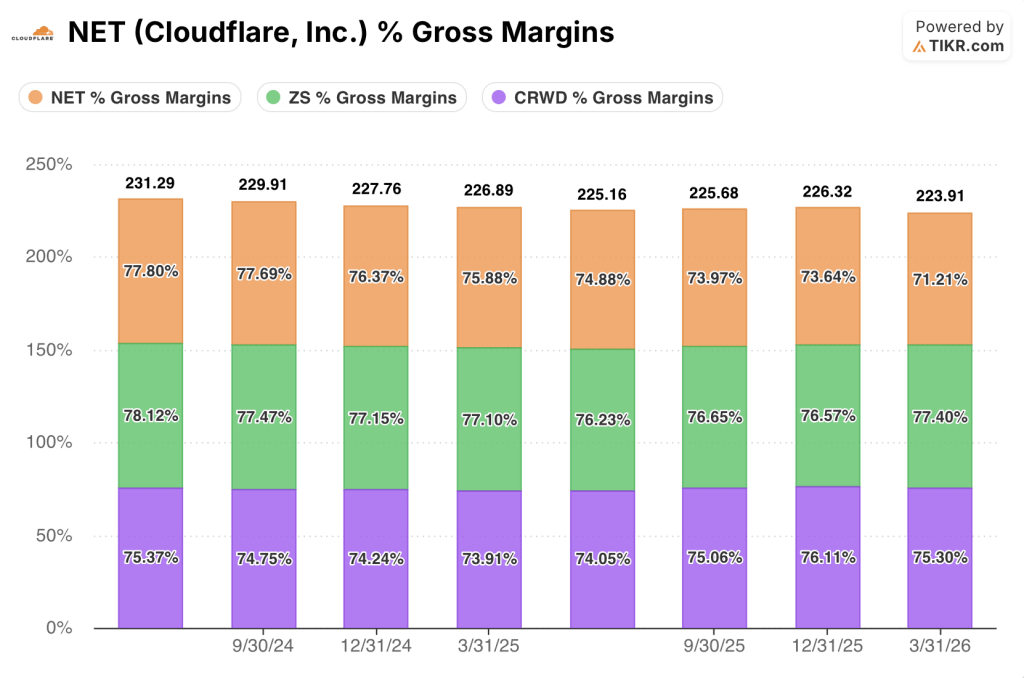

NET viene scambiata con uno sconto sul margine lordo rispetto a Zscaler e CrowdStrike — e il divario si sta allargando

Il margine lordo GAAP del titolo Cloudflare, pari al 71% nel primo trimestre del 2026, si attesta 6 punti percentuali al di sotto del 77% di Zscaler e 4 punti percentuali al di sotto del 75% di CrowdStrike nello stesso trimestre, il divario più ampio tra le tre società nel dataset di otto trimestri e un'inversione di tendenza rispetto a un periodo a metà del 2024 in cui tutte e tre le società erano raggruppate con una differenza di soli 3 punti percentuali l'una dall'altra.

La direzione della divergenza è il segnale competitivo: il margine lordo di Zscaler è rimasto compreso tra il 77% e il 78% in tutti gli otto trimestri, quello di CrowdStrike è risalito dal 74% del primo trimestre 2025 al 75% del primo trimestre 2026, mentre quello di Cloudflare è diminuito in ogni singolo trimestre dal 78% nel giugno 2024 al 71% nel marzo 2026, una contrazione di 7 punti percentuali mentre entrambi i concorrenti sono rimasti stabili o hanno registrato un miglioramento.

L'implicazione per la tesi è diretta: il divario nel margine lordo tra NET e i suoi due concorrenti più vicini nel settore della sicurezza e del networking non è una caratteristica strutturale preesistente della base di costo di Cloudflare; si è aperto nell'arco di otto trimestri e si è aperto mentre Zscaler e CrowdStrike hanno dimostrato che l'infrastruttura di sicurezza cloud può sostenere margini compresi tra il 75% e il 78% su larga scala, il che significa che la compressione in Cloudflare è specifica del cambiamento nel mix della piattaforma di sviluppo Workers e della riclassificazione del traffico da gratuito a a pagamento che il management ha esplicitamente definito transitoria.

Se il management ha ragione nel ritenere che il limite minimo del margine lordo sia vicino — il CFO Thomas Seifert ha indicato una stabilizzazione nel secondo trimestre del 2026 — allora il titolo Cloudflare entrerà in una fase di recupero rispetto ai concorrenti che hanno già dimostrato il limite massimo di margine che questo modello di business può sostenere.

Il titolo Cloudflare è sottovalutato nel 2026? Lo scenario intermedio di TIKR a 701 dollari indica che la leva operativa deve aumentare

Lo scenario intermedio di TIKR valuta il titolo Cloudflare a circa 701 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 208% rispetto al prezzo attuale di 227 dollari, ovvero circa il 28% su base annua in 4,5 anni.

Se la crescita dei ricavi si mantiene vicina all'ipotesi dello scenario intermedio di circa il 22% all'anno e i margini operativi si espandono verso gli obiettivi a lungo termine dell'azienda, il percorso verso lo scenario intermedio di TIKR è coerente con i segnali di accelerazione aziendale e di leva operativa già presenti nel conto economico.

Se la compressione del margine lordo dovesse accentuarsi ulteriormente con l'espansione della piattaforma per sviluppatori e la ristrutturazione dovesse creare attriti nell'esecuzione a breve termine, lo scenario ribassista valuta il titolo Cloudflare a circa 790 dollari entro dicembre 2035 su un orizzonte di 10 anni, il che implica un rendimento annualizzato di circa il 16%, ancora positivo, ma con un'attesa molto più lunga prima che la tesi della leva operativa si concretizzi.

Lo scenario ottimistico, basato su una crescita composta del fatturato di circa il 24% all'anno insieme alla normalizzazione dei margini, raggiunge circa 1.642 dollari entro dicembre 2035, ovvero circa il 26% su base annua.

È il momento giusto per acquistare azioni Cloudflare?

Il titolo Cloudflare ha registrato una crescita del fatturato del 34% nel primo trimestre del 2026, una crescita del 73% nei contratti da un milione di dollari e un utile operativo non GAAP di 73,1 milioni di dollari, con un aumento del 31% su base annua.

L'obiettivo medio di TIKR di circa 701 dollari entro dicembre 2030 implica un rendimento totale di circa il 208% rispetto al prezzo attuale di 227 dollari, ma tale rendimento è subordinato alla stabilizzazione del margine lordo e all'accelerazione della domanda di IA agentica che si traduca in una leva operativa a un tasso che il conto economico non ha ancora pienamente dimostrato.

Per gli investitori che ritengono che il margine lordo della piattaforma di sviluppo Workers migliori su larga scala e che il traffico agentico diventi un motore strutturale di ricavi, il prezzo attuale riflette uno sconto significativo rispetto al modello TIKR.

Per gli investitori che hanno bisogno di vedere la stabilità del margine lordo prima di impegnarsi, il rapporto del secondo trimestre 2026, che secondo il CFO Thomas Seifert mostrerà una stabilizzazione, è il prossimo dato credibile.

Dovresti investire in Cloudflare, Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo Cloudflare, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Cloudflare, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedete gratuitamente agli strumenti professionali per analizzare il titolo X su TIKR →