Punti chiave sul titolo Pegasystems

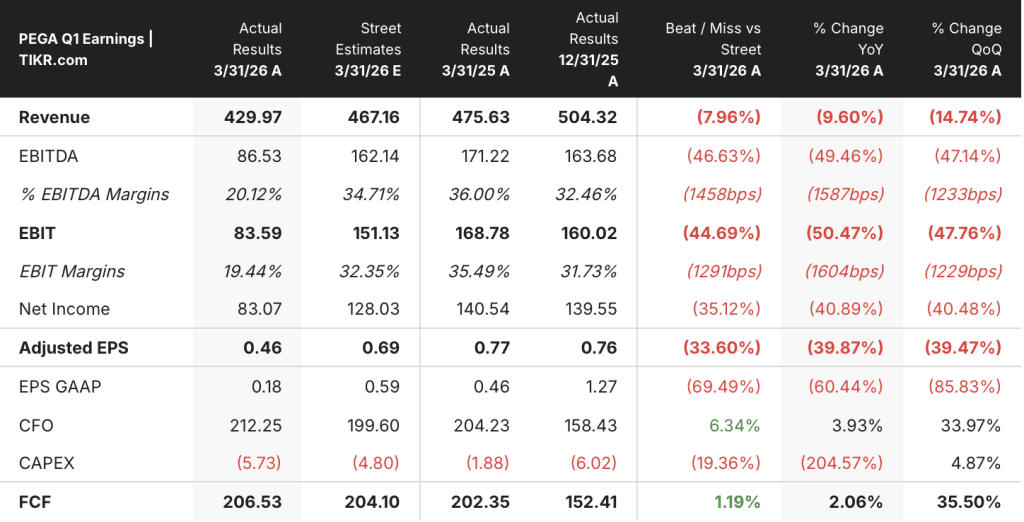

- Nel primo trimestre del 2026, i ricavi di Pega Cloud sono cresciuti del 36% su base annua, raggiungendo i 205 milioni di dollari, mentre i ricavi totali sono scesi del 10% a 429,97 milioni di dollari.

- I margini lordi si sono ridotti dal 79% nel terzo trimestre del 2025 al 75% nel primo trimestre del 2026, con i margini operativi scesi dal 25% al 9%.

- L'ACV di Pega Cloud ha raggiunto poco più di 900 milioni di dollari, con una crescita del 29% su base annua e rappresentando ora il 56% dell'ACV totale.

- Lo scenario intermedio di TIKR valuta il titolo Pegasystems a circa 70 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 112% rispetto al prezzo attuale di 33 dollari.

Prendi il controllo della configurazione PEGA prima che lo faccia la massa. TIKR mette a tua disposizione gratuitamente la cronologia completa del conto economico, la traiettoria dell'ACV e il modello di valutazione.Analizza gratuitamente il titolo Pegasystems su TIKR →

Il motore cloud del titolo Pegasystems va a gonfie vele mentre il resto dell'azienda rallenta

Pegasystems (PEGA) è una società di software aziendale con sede a Waltham, Massachusetts, la cui piattaforma aiuta le grandi organizzazioni ad automatizzare flussi di lavoro complessi, gestire le interazioni con i clienti e governare processi basati sull'intelligenza artificiale su larga scala; in seguito agli utili del primo trimestre 2026 pubblicati il 22 aprile, il titolo si attesta a 33 dollari dopo essere sceso di circa il 50% dal suo massimo di 68 dollari raggiunto nelle ultime 52 settimane.

Il titolo sembrava brutto.

Il fatturato totale del primo trimestre si è attestato a 429,97 milioni di dollari, in calo del 10% su base annua e di circa 37 milioni di dollari al di sotto delle aspettative degli analisti, un risultato deludente dovuto quasi interamente alla tempistica dei ricavi da licenze a termine, che vengono riconosciuti in anticipo quando un cliente rinnova e possono variare notevolmente da un trimestre all'altro.

Ma il CFO Ken Stillwell era stato chiaro all'inizio del trimestre: "Abbiamo iniziato l'anno sapendo che il primo trimestre sarebbe stato un confronto difficile, dati i 60 milioni di dollari di ACV netto aggiunti nel primo trimestre del 2025, che rappresentavano un valore decisamente anomalo e superiore di circa il 20% rispetto a qualsiasi altro trimestre dello scorso anno".

I ricavi di Pega Cloud, il business che di fatto indica se gli acquirenti aziendali si stanno impegnando con la piattaforma, sono cresciuti del 36% su base annua a 205 milioni di dollari, con il Pega Cloud Annual Contract Value (ACV), il valore annualizzato totale dei contratti di abbonamento, che ha superato di poco i 900 milioni di dollari e si è avvicinato per la prima volta alla soglia del miliardo di dollari.

L'ACV totale su tutte le linee di prodotti ha raggiunto 1,622 miliardi di dollari, in crescita del 12% su base annua, con Pega Cloud che ora rappresenta il 56% della base totale e il management che punta al 75% o più nel tempo.

Due fattori macroeconomici hanno inoltre creato turbolenze: la chiusura del governo federale ha interrotto gli appalti a marzo, causando il rinvio di diversi rinnovi governativi, mentre le tensioni geopolitiche in Europa, che rappresenta circa il 30% del business di Pega, hanno aggiunto ulteriore cautela nella regione.

Il quadro strategico presentato al PegaWorld di giugno era più nitido.

Stillwell ha rivelato che la pipeline totale è in crescita del 29% su base annua, con la pipeline di nuovi clienti in crescita del 65%, trainata da Blueprint AI, lo strumento di progettazione del flusso di lavoro di Pega che consente agli acquirenti aziendali di prototipare e costruire nuove applicazioni più rapidamente rispetto ai cicli di implementazione tradizionali.

La concentrazione dei rinnovi nel terzo e quarto trimestre, un andamento tipico per Pega nella maggior parte degli anni, significa che la seconda metà del 2026 rappresenterà il vero banco di prova per verificare se quel portafoglio si concretizzerà.

Il titolo Pegasystems è sottovalutato? Il conto economico presenta un problema di compressione e uno di capitalizzazione

Il margine lordo del titolo Pegasystems è sceso dal 79% nel terzo trimestre del 2025 al 75% nel primo trimestre del 2026, una compressione che conta perché il margine lordo è il punto di partenza per ogni dollaro di utile operativo, e si sta muovendo nella direzione sbagliata nel momento sbagliato.

L'utile lordo si è attestato a 0,32 miliardi di dollari nel primo trimestre del 2026, in calo rispetto ai 0,37 miliardi di dollari del primo trimestre del 2025, poiché il costo del venduto è rimasto stabile a 0,11 miliardi di dollari nonostante il calo dei ricavi, il che significa che la base dei costi fissi all'interno dell'utile lordo non sta diminuendo con i volumi.

È proprio la questione della leva operativa a rendere davvero interessante il titolo Pegasystems: i ricavi sono ora diminuiti su base annua in due degli ultimi cinque trimestri, ma le spese operative totali sono aumentate costantemente da 0,24 miliardi di dollari a metà del 2024 a 0,29 miliardi di dollari nel primo trimestre del 2026, ampliando il divario tra ciò che l'azienda guadagna a livello di margine lordo e ciò che trattiene a livello operativo.

L'utile operativo per il primo trimestre del 2026 si è attestato a 0,04 miliardi di dollari, con margini operativi del 9%, rispetto al 25% del terzo trimestre del 2025 e al 27% del primo trimestre del 2025, un andamento che mostra come l'azienda produca margini solidi nei trimestri con ricavi elevati e subisca una forte compressione quando la tempistica delle licenze a termine gioca a suo sfavore.

La voce SG&A, che è passata da 0,17 miliardi di dollari a metà del 2024 a 0,20 miliardi nel primo trimestre del 2026, è il principale motore della crescita delle spese operative, con la R&S che si è mantenuta relativamente stabile a 0,08 miliardi di dollari durante tutto il periodo, suggerendo che l’investimento è orientato verso il go-to-market piuttosto che verso l’ingegneria.

La domanda chiave all'interno del conto economico del titolo Pegasystems è se i ricavi di Pega Cloud, che presentano un margine lordo del 78% su base trailing e sono cresciuti del 36%rispetto allo stesso periodo dell’anno precedente nel primo trimestre, possa crescere abbastanza rapidamente da assorbire il carico delle spese generali, amministrative e di vendita e riportare i margini operativi strutturali intorno al 25%, livello a cui l’azienda si è storicamente attestata nei trimestri di forte consegna.

Il titolo Pegasystems viene scambiato a un margine lordo pari a quello di ServiceNow, ma lo sconto di Appian rivela un profilo di rischio diverso

Il margine lordo del 75% del titolo Pegasystems nel primo trimestre del 2026 corrisponde quasi esattamente a quello di ServiceNow (NOW), con NOW che registra il 75% nello stesso periodo, una convergenza che si estende all'intero confronto di otto trimestri e suggerisce che la compressione del margine lordo segnalata nella sezione Finanziaria non è un problema strutturale specifico di Pega.

Appian (APPN), la terza piattaforma del gruppo di riferimento, racconta una storia diversa: APPN ha registrato margini lordi del 73% nel primo trimestre del 2026, rimanendo al di sotto sia di PEGA che di NOW per la maggior parte del periodo in esame, con l'eccezione di un breve picco dell'80% nel quarto trimestre del 2024 che si è rivelato transitorio ed è stato seguito da un ritorno a livelli intorno al 70%.

Ciò che i dati degli otto trimestri dimostrano è che tutte e tre le aziende operanti nel settore delle piattaforme di workflow e low-code operano in una fascia di margine lordo ristretta tra il 70% e l'80%, il che significa che la contrazione di Pega nel primo trimestre del 2026 dal 79% al 75% appare molto meno allarmante nel contesto dei concorrenti rispetto a quanto non lo sia se considerata isolatamente, e la questione relativa al titolo Pegasystems si sposta dal chiedersi se la struttura del margine lordo sia compromessa al chiedersi se il mix di ricavi in crescita di Pega Cloud possa riportare la linea verso i livelli alti del 70%, dove l'azienda si è storicamente stabilizzata quando i tempi delle licenze a termine sono favorevoli.

Il titolo Pegasystems è un acquisto? Lo scenario intermedio di TIKR a 70 dollari dice di sì, a determinate condizioni

Lo scenario medio di TIKR valuta il titolo Pegasystems a circa 70 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 112% rispetto al prezzo attuale di 33 dollari, ovvero circa il 9% su base annua in circa 4,6 anni.

Se i ricavi cresceranno di circa il 9% all'anno fino al 2030 e i margini di utile netto si espanderanno verso circa il 25%, come prevede lo scenario base di TIKR, il percorso verso i 70 dollari passa attraverso una crescita sostenuta dell'ACV di Pega Cloud, il successo della conversione di nuovi clienti guidata da Blueprint nella seconda metà del 2026, e dalla leva finanziaria delle spese SG&A che emerge man mano che l'attività di vendita matura.

Se la pipeline di Blueprint si converte a tassi inferiori alle attese e i ricavi delle licenze a termine rimangono depressi fino a fine anno, lo scenario base TIKR punta a circa 54 dollari, il che implica un rendimento totale di circa il 64% o circa il 6% su base annua, comunque positivo ma subordinato al continuo rafforzamento del mix cloud.

Se la crescita dell'ACV accelera verso una crescita annua del fatturato del 10% e l'espansione dei margini arriva più rapidamente di quanto ipotizzato nello scenario base, lo scenario ottimistico di TIKR raggiunge circa 88 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 168% o circa il 12% su base annua.

È il momento giusto per acquistare azioni Pegasystems?

Il titolo Pegasystems viene scambiato vicino al suo minimo di 52 settimane di 33 dollari a seguito di un mancato raggiungimento degli obiettivi di fatturato nel primo trimestre del 2026, con un fatturato totale in calo del 10% a 429,97 milioni di dollari.

Il mancato raggiungimento degli obiettivi è stato determinato dalla tempistica delle licenze a termine, non dai fondamentali del cloud: i ricavi di Pega Cloud sono cresciuti del 36% su base annua a 205 milioni di dollari e l'ACV di Pega Cloud ha superato i 900 milioni di dollari.

Per gli investitori che puntano sui ricavi ricorrenti, i livelli attuali rappresentano uno sconto storicamente ampio rispetto al valore intrinseco secondo la maggior parte dei modelli istituzionali, anche se la ripresa dei ricavi nella seconda metà dell'anno non è garantita.

Il titolo Pegasystems è sottovalutato nel 2026?

A 33 dollari, il titolo Pegasystems viene scambiato a circa la metà del suo massimo di 68 dollari nelle 52 settimane. Il modello di scenario intermedio di TIKR punta a circa 70 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 112%.

L'argomento centrale della valutazione si basa sulla ripresa del margine operativo: l'azienda ha registrato margini operativi del 25% nel terzo trimestre del 2025 e del 27% nel primo trimestre del 2025, ma si è ridotta al 9% nel primo trimestre del 2026, quando i ricavi delle licenze a termine sono stati deboli.

Se il mix cloud favorisce una ripresa strutturale dei margini, il prezzo attuale riflette un pessimismo che il conto economico non supporta pienamente.

Cosa ha detto Pegasystems sull'IA al PegaWorld 2026?

Al PegaWorld dell'8 giugno a Las Vegas, il CEO Alan Trefler e il CFO Ken Stillwell hanno sostenuto che il passaggio alla governance dell'IA e a strutture di costo prevedibili gioca a favore dell'architettura di Pega.

Stillwell ha osservato che la pipeline totale è aumentata del 29% su base annua, con una crescita del 65% dei nuovi clienti, e ha annunciato che Pega non addebiterà ai clienti i token all'interno della propria piattaforma, una differenziazione strutturale in un momento in cui i fornitori di modelli all'avanguardia stanno rafforzando la monetizzazione.

L'annuncio del prodotto si è concentrato su Infinity Studio, che integra le funzionalità di progettazione AI di Blueprint nell'ambiente completo di sviluppo delle applicazioni.

Dovresti investire in Pegasystems Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo Pegasystems e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire il titolo Pegasystems insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedete gratuitamente agli strumenti professionali per analizzare il titolo PEGA su TIKR →