Punti chiave sul titolo Intuit

- Nel terzo trimestre dell'anno fiscale 2026, il fatturato ha raggiunto gli 8,56 miliardi di dollari, con una crescita del 10% su base annua, superando la fascia alta delle previsioni.

- I margini lordi si sono mantenuti all'84% nel terzo trimestre, mentre i margini operativi sono saliti al 47%, grazie alla disciplina dei costi che ha compensato il calo dei volumi delle dichiarazioni dei redditi fai-da-te.

- I clienti di TurboTax Live sono cresciuti del 38% in questo anno fiscale e ora rappresentano il 53% del fatturato totale di TurboTax, con un aumento di 11 punti rispetto all'anno scorso.

- Secondo le stime di TIKR, il valore medio del titolo Intuit sarà di circa 469 dollari entro luglio 2030, il che implica un rendimento totale di circa il 65% rispetto al prezzo attuale di 284 dollari.

Il titolo Intuit ha superato le stime e ha annunciato tagli del 17% alla forza lavoro nello stesso giorno

Intuit Inc. (INTU), la società di tecnologia finanziaria dietro TurboTax, QuickBooks, Credit Karma e Mailchimp, ha riportato i risultati del terzo trimestre fiscale 2026 il 20 maggio, superando ogni parametro di previsione e annunciando contemporaneamente che avrebbe tagliato il 17% della sua forza lavoro a tempo pieno.

Il fatturato di 8,56 miliardi di dollari ha superato la parte alta delle previsioni ed è cresciuto del 10% rispetto allo stesso periodo dell'anno precedente.

L'utile diluito per azione non GAAP ha raggiunto i 12,80 dollari, in aumento rispetto agli 11,65 dollari di un anno fa e superiore al consenso degli analisti di 12,57 dollari.

La società ha rivisto al rialzo le previsioni di fatturato per l'intero anno a una cifra compresa tra 21,341 e 21,374 miliardi di dollari, il che implica una crescita dal 13% al 14%, con un utile per azione non GAAP previsto tra 23,80 e 23,85 dollari.

Il CEO Sasan Goodarzi ha spiegato le ragioni dei licenziamenti direttamente durante la conference call sui risultati del terzo trimestre: "Stiamo riducendo la nostra forza lavoro a tempo pieno del 17% per semplificare la nostra struttura organizzativa e diventare un'azienda più veloce, snella e focalizzata".

La crisi che ha fatto scendere il titolo Intuit di oltre il 60% dal suo massimo delle 52 settimane è concentrata quasi interamente in una ristretta nicchia di mercato: i contribuenti fai-da-te sensibili al prezzo che guadagnano meno di 50.000 dollari all'anno, un segmento che Goodarzi ha esplicitamente definito “il 12% del nostro mercato totale (TAM) di TurboTax”.”

Nonostante questo vento contrario, i clienti di TurboTax Live sono cresciuti del 38% in questo anno fiscale, i nuovi clienti assistiti sono aumentati del 29% e TurboTax Live rappresenta ora il 53% del fatturato totale di TurboTax. Global Business Solutions, che include QuickBooks e costituisce circa il 40% dei ricavi dell’azienda, è cresciuta del 15% nel trimestre o del 17% escludendo Mailchimp. I ricavi dell’ecosistema online per QBO Advanced e Intuit Enterprise Suite sono cresciuti del 38%.

La categoria assistita sta catturando esattamente la dinamica verso cui Intuit si sta orientando: clienti che spenderanno molto di più per l’intelligence finanziaria “fatta per te” piuttosto che per il solo software. Come ha affermato Goodarzi: “I clienti acquistano fiducia, non codice, ed è per questo che spendono almeno 7 volte di più per esperti di contabilità e fiscalità piuttosto che per il solo software.”

Il conto economico mostra un margine lordo solido e una leva operativa in miglioramento. Ora la domanda è: quanto vale tutto questo?Modella tu stesso, gratuitamente, lo scenario base TIKR per il titolo Intuit →

Il titolo Intuit è sottovalutato? Cosa mostra effettivamente la storia della leva operativa

Il margine lordo del titolo Intuit dell'84% nel terzo trimestre dell'anno fiscale 2026 è rimasto pressoché invariato rispetto all'85% registrato nello stesso trimestre della stagione fiscale dell'anno precedente, un segnale che il costo del fatturato sta aumentando in proporzione all'attività e che il potere di determinazione dei prezzi sui prodotti ad ARPU elevato rimane intatto.

I margini operativi del 47% nel terzo trimestre rappresentano un miglioramento significativo rispetto al margine operativo del 2% registrato dal titolo Intuit nel primo trimestre non fiscale dell'anno fiscale 2025, a dimostrazione di quanto gli utili si concentrino in modo significativo intorno alla stagione fiscale di aprile.

Il confronto più significativo è quello relativo agli ultimi otto trimestri: i margini operativi hanno oscillato dal 2% all'8% nei trimestri non fiscali e dal 47% al 48% nei periodi di picco fiscale, un andamento che risulta costante piuttosto che in deterioramento.

Le spese operative totali di 3,21 miliardi di dollari nel terzo trimestre includevano 2,20 miliardi di dollari in SG&A e 840 milioni di dollari in R&S, in crescita in termini assoluti ma che assorbono una quota minore dell'utile lordo di 7,23 miliardi di dollari generato nel trimestre.

La ristrutturazione, che secondo Goodarzi porterà principalmente a un'espansione dei margini piuttosto che a reinvestimenti, è progettata per appiattire la struttura dei costi tra i trimestri di picco e quelli non di picco e per ridurre il divario tra il margine operativo del 47% raggiunto dal titolo Intuit ad aprile e i margini a una cifra registrati nella bassa stagione.

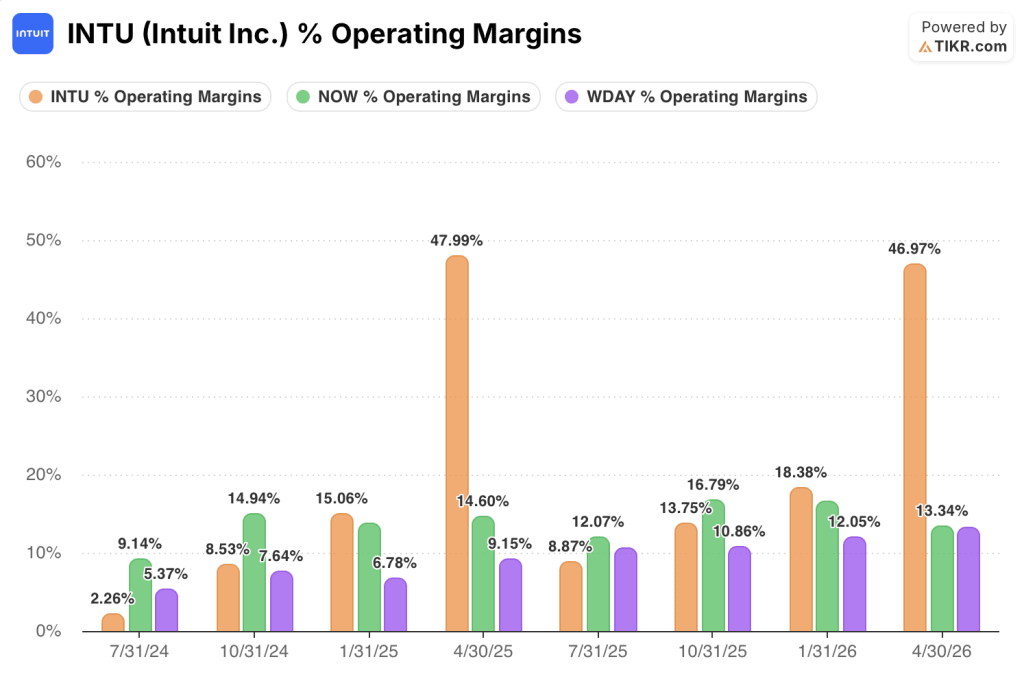

INTU supera NOW e WDAY in termini di margini operativi, ma è il divario fuori stagione a fare la differenza

Il margine operativo del 47% del titolo Intuit nel trimestre della stagione fiscale di aprile 2026 fa impallidire sia ServiceNow (NOW) al 13% e Workday (WDAY) al 13% nello stesso periodo, un divario che riflette la concentrazione strutturale degli utili insita nel modello di business di Intuit piuttosto che un vantaggio operativo sostenuto.

Il confronto più istruttivo è quello relativo ai trimestri non di picco, in cui la leva operativa del titolo Intuit si conferma o crolla rispetto ai concorrenti che registrano margini costanti durante tutto l’anno: ServiceNow ha registrato margini operativi dal 14% al 17% negli ultimi otto trimestri con una variazione stagionale minima, mentre Workday ha oscillato tra il 7% e il 13%, entrambi modelli che riflettono il modello di crescita esponenziale degli abbonamenti su cui si basano queste piattaforme.

I trimestri non fiscali del titolo Intuit raccontano una storia diversa: margine operativo del 2% a luglio 2024, 9% nell'ottobre 2024, 15% nel gennaio 2025, per poi crollare nuovamente al 9% nel luglio 2025 prima di risalire al 14% nell'ottobre 2025 e al 18% nel gennaio 2026. La ristrutturazione annunciata da Goodarzi durante la conference call del terzo trimestre è specificamente mirata a ridurre questo calo: se la riduzione del 17% della forza lavoro si rifletterà principalmente sui profitti, come indicato dal management, il livello minimo fuori stagione dovrebbe aumentare in modo significativo, riducendo il divario strutturale rispetto alla costanza di ServiceNow senza sacrificare il picco del trimestre di punta che nessun concorrente nel settore degli abbonamenti può eguagliare.

L'obiettivo di 469 dollari di TIKR sul titolo Intuit: cosa deve succedere affinché il rendimento si concretizzi

Lo scenario base di TIKR valuta il titolo Intuit a circa 469 dollari entro luglio 2030, il che implica un rendimento totale di circa il 65% rispetto al prezzo attuale di 284 dollari, ovvero circa il 13% su base annua in circa 4 anni.

Lo scenario intermedio ipotizza una crescita dei ricavi di circa il 10% all'anno, un'espansione dei margini di utile netto verso il 32% circa e una modesta contrazione del multiplo P/E rispetto ai livelli attuali. Se l'assistenza fiscale continua a crescere a un ritmo superiore al 30% e Global Business Solutions mantiene il suo tasso di crescita compreso tra il 15% e il 20%, tali ipotesi sembrano realizzabili sulla base della traiettoria mostrata nel conto economico del terzo trimestre.

Se la ristrutturazione del settore fai-da-te dovesse subire una battuta d'arresto o se la disruption dell'IA dovesse diffondersi dal segmento sensibile al prezzo a quello con ARPU più elevato, lo scenario pessimistico di circa 526 dollari implicherebbe comunque un rendimento totale dell'85% circa, ovvero circa l'8% su base annua, suggerendo una significativa protezione al ribasso anche in caso di esito peggiore.

Lo scenario ottimistico di circa 867 dollari entro luglio 2030 dipende da margini di utile netto che si avvicinano al 34% e da un EPS che cresce a un tasso annuo composto vicino al 13%, un percorso che richiede il rilancio della piattaforma ad agosto per guidare una vera monetizzazione basata sui consumi nel mercato medio.

Perché il margine operativo del titolo Intuit registra un picco ad aprile?

Il trimestre che termina il 30 aprile registra la maggior parte dei ricavi di TurboTax, che si concentrano tra gennaio e il 15 aprile, termine ultimo per la presentazione delle dichiarazioni dei redditi.

Tali ricavi si riversano su una base di costi relativamente fissa, spingendo i margini operativi al 48% nell'aprile 2025 e al 47% nell'aprile 2026.

Gli altri tre trimestri sostengono l'intero carico di SG&A e R&S con solo una frazione dei ricavi, facendo crollare i margini a una cifra singola a luglio prima di recuperare durante l'autunno.

La riduzione del 17% della forza lavoro è specificamente progettata per aumentare quel livello minimo fuori stagione.

È il momento giusto per acquistare azioni Intuit?

Il titolo Intuit viene scambiato vicino al minimo delle 52 settimane dopo essere sceso di oltre il 60% dal suo massimo di luglio 2025, creando un divario significativo tra il prezzo attuale di 284 dollari e l'obiettivo di scenario medio di TIKR di circa 469 dollari. Il conto economico mostra margini lordi sostenibili dell'84% e margini operativi del 47% nel trimestre fiscale di picco. Se ciò giustifichi l'acquisto dipende dalla rapidità con cui i risparmi derivanti dalla ristrutturazione si rifletteranno sui profitti e dal fatto che lo slancio fiscale assistito si mantenga.

Dovresti investire in Intuit Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo Intuit Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Intuit Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedete gratuitamente agli strumenti professionali per analizzare il titolo INTU su TIKR →