Punti chiave sul titolo Atlassian

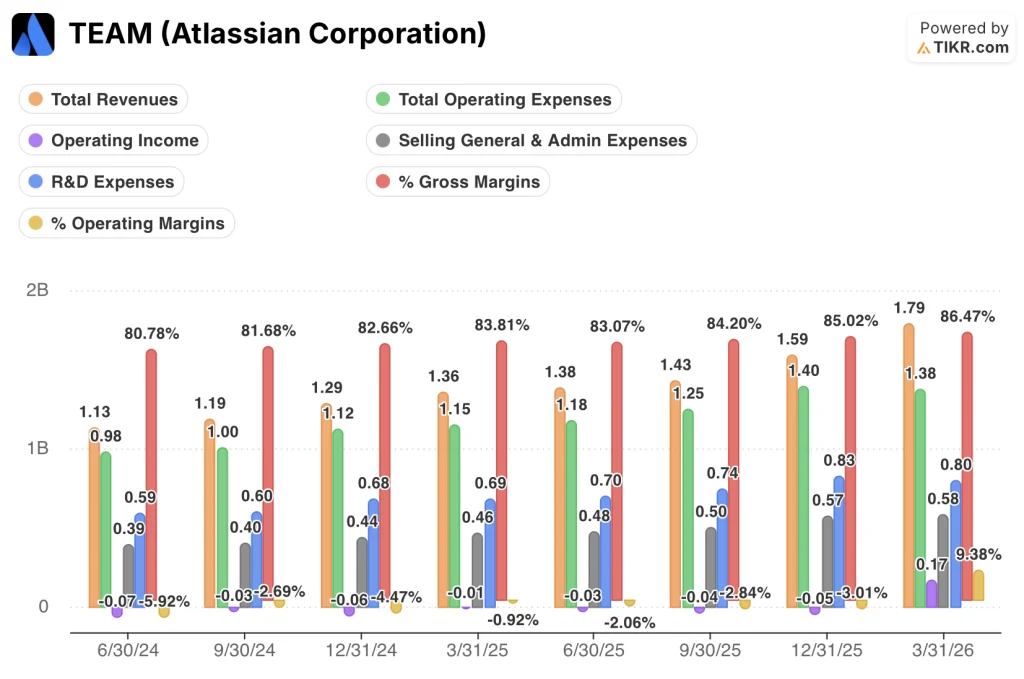

- Il fatturato totale è cresciuto del 32% su base annua, raggiungendo 1,79 miliardi di dollari nel terzo trimestre dell'anno fiscale 2026, superando di circa 89 milioni di dollari le previsioni degli analisti, che si attestavano a 1,70 miliardi di dollari.

- I margini lordi sono passati dall'83% nel terzo trimestre dell'anno fiscale 2025 all'87% nel terzo trimestre dell'anno fiscale 2026, mentre l'utile operativo GAAP è tornato positivo a 170 milioni di dollari per la prima volta in almeno otto trimestri.

- Il portafoglio servizi di JSM ha superato 1 miliardo di dollari in ARR, con una crescita del 30% su base annua, mentre l'utilizzo del credito di Rovo AI sta crescendo di oltre il 20% su base mensile.

- TIKR valuta il titolo Atlassian a circa 192 dollari entro giugno 2030, il che implica un rendimento totale di circa il 110% rispetto al prezzo attuale di 92 dollari.

Il titolo Atlassian registra una crescita del fatturato del 32% e il suo primo utile operativo GAAP da anni

Atlassian Corporation (TEAM) sviluppa la piattaforma di collaborazione aziendale che collega il modo in cui le organizzazioni pianificano, consegna e gestione del lavoro tra i team, e i dati del terzo trimestre fiscale 2026 hanno fornito il tipo di risultato che impone una rivalutazione di una tesi che aveva fatto scendere il titolo di oltre il 57% dal suo massimo di 223 dollari nelle 52 settimane.

Il fatturato totale ha raggiunto 1,79 miliardi di dollari nel trimestre conclusosi il 31 marzo 2026, crescendo del 32% su base annua e superando il consenso degli analisti di 1,70 miliardi di dollari di circa 89 milioni di dollari.

Il superamento delle aspettative è derivato da due settori: cloud e data center.

I ricavi del cloud hanno superato 1,1 miliardi di dollari e hanno registrato una crescita del 29% su base annua, come ha osservato il CEO Mike Cannon-Brookes nella conference call sui risultati del terzo trimestre, affermando che "i clienti che utilizzano Rovo stanno aumentando il loro ARR a un ritmo circa doppio rispetto a quello dei clienti che non utilizzano Rovo", con l'utilizzo del credito Rovo AI in crescita di oltre il 20% su base mensile.

La linea dei data center ha aggiunto circa 50 milioni di dollari di ricavi da licenze a termine anticipate oltre le aspettative, poiché i grandi clienti aziendali con migrazioni complesse hanno anticipato le attività di espansione in vista della data di fine vita dei data center fissata per marzo 2029.

La ritenzione dei ricavi netti è rimasta superiore al 120% sul fronte cloud per quello che il CFO James Chuong ha descritto come il terzo o quarto trimestre consecutivo di miglioramento sequenziale, e l'RPO è cresciuto del 37% su base annua fino a circa 4 miliardi di dollari.

La Service Collection, il pacchetto di Atlassian incentrato sull'ITSM che include Jira Service Management (JSM), ha superato 1 miliardo di dollari di ARR e sta crescendo del 30% su base annua, una pietra miliare che l'azienda ha definito il suo trimestre più importante di sempre in termini di sostituzioni competitive da parte di un importante fornitore di ITSM.

La Teamwork Collection, il pacchetto che garantisce ai clienti 10 volte più crediti Rovo AI, continua a mostrare slancio: i clienti della Teamwork Collection utilizzano i crediti AI a un ritmo doppio e implementano il doppio degli agenti rispetto a quelli che non ne fanno parte.

Alla Bank of America 2026 Global Technology Conference, Chuong ha anche illustrato chiaramente il caso di investimento: “La coorte di clienti da 1 milione di dollari è cresciuta di 6 volte negli ultimi 4 anni, con una crescita del 39% su base annua. La coorte di clienti da oltre 3 milioni di dollari è cresciuta di 10 volte nello stesso arco di tempo, con una crescita di circa il 54% su base annua".

L'inversione di tendenza del margine lordo delle azioni Atlassian è la storia che racconta il conto economico

Il margine lordo del titolo Atlassian è passato dall’81% nel primo trimestre dell’anno fiscale 2025 all’87% nel terzo trimestre dell’anno fiscale 2026, con un aumento di circa 6 punti percentuali in sette trimestri consecutivi senza una sola inversione di tendenza.

Questa traiettoria è importante perché il costo del venduto è rimasto sostanzialmente invariato a 240 milioni di dollari in cinque degli ultimi otto trimestri, mentre i ricavi totali sono passati da 1,13 miliardi a 1,79 miliardi di dollari, il che significa che Atlassian sta generando ricavi significativamente maggiori a fronte di un costo di fornitura della piattaforma pressoché invariato.

Il quadro della leva operativa è altrettanto chiaro: le spese operative totali sono effettivamente diminuite su base trimestrale nel terzo trimestre dell'anno fiscale 2026, passando da 1,40 miliardi di dollari nel secondo trimestre a 1,38 miliardi, anche se i ricavi sono cresciuti del 13% su base sequenziale, passando da 1,59 miliardi a 1,79 miliardi di dollari.

Questa disciplina dei costi, unita a un utile lordo in crescita del 36% su base annua a 1,55 miliardi di dollari, ha prodotto l'evoluzione più significativa del conto economico del trimestre: l'utile operativo GAAP è tornato positivo a 170 milioni di dollari, contro una perdita operativa in ogni trimestre precedente riportata nel set di dati, generando un margine operativo GAAP del 9% a fronte di sette trimestri consecutivi di cifre negative.

Il divario tra margine lordo e margine operativo rimane ampio, con SG&A a 580 milioni di dollari e R&S a 800 milioni di dollari nel terzo trimestre dell'anno fiscale 2026, ma entrambe le categorie sono diminuite o sono rimaste invariate rispetto al trimestre precedente, confermando che l'inversione di tendenza del margine è strutturale piuttosto che episodica.

Il titolo Atlassian supera Salesforce e ServiceNow in termini di margine lordo e il divario è in crescita

Il margine lordo del titolo Atlassian ha raggiunto l'86% nel terzo trimestre dell'anno fiscale 2026, rispetto al 77% di Salesforce (CRM) e al 75% di ServiceNow (NOW) nello stesso periodo, con un divario di circa 9 e 11 punti percentuali rispettivamente rispetto a due dei nomi più diffusi nel settore del software aziendale.

Questo divario si è ampliato in modo significativo negli ultimi otto trimestri. Nel primo trimestre dell'anno fiscale 2025 (terminato a giugno 2024), il margine lordo delle azioni Atlassian si attestava all'81% contro il 77% di Salesforce e il 77% di ServiceNow, con un divario di circa 4 punti in entrambe le direzioni. Nel terzo trimestre dell'anno fiscale 2026, il margine lordo di Atlassian era salito all'86%, mentre quello dei due concorrenti si era leggermente ridotto, con Salesforce sceso al 77% e ServiceNow al 75%, il che significa che il divario competitivo su questo parametro è quasi raddoppiato in due anni.

L'implicazione per la tesi di investimento è diretta: la struttura dei costi della piattaforma di Atlassian non è solo competitiva, ma si sta divergendo favorevolmente da due aziende di software aziendale più grandi e mature proprio nel momento in cui la sua base di ricavi sta accelerando verso una crescita del 32% su base annua.

Il titolo Atlassian è sottovalutato nel 2026? L'obiettivo a breve termine di 146 dollari e lo scenario intermedio di 192 dollari di TIKR dicono di sì

Lo scenario base di TIKR valuta il titolo Atlassian a circa 146 dollari nel breve termine e a circa 192 dollari entro giugno 2030, il che implica un rendimento totale di circa il 110% rispetto al prezzo attuale di 92 dollari, ovvero circa il 10% su base annua nei prossimi 4,1 anni.

Se Atlassian seguisse la traiettoria dello scenario intermedio, con un fatturato che cresce a un tasso annuo composto di circa il 15% e margini di utile netto in espansione verso il 25%, il titolo raggiungerebbe circa 192 dollari entro giugno 2030, offrendo rendimenti annualizzati di circa il 10%.

Lo scenario ottimistico, che richiede una crescita dei ricavi di circa il 17% e margini vicini al 26%, produce un prezzo del titolo di circa 266 dollari e un rendimento annualizzato di circa il 14% nello stesso periodo.

Lo scenario ribassista, che ipotizza una crescita di circa il 14% e margini vicini al 23%, raggiunge comunque circa 135 dollari per azione, il che implica un rendimento annuo del 5% circa, con il ribasso ancorato a un'azienda che sta già dimostrando un utile operativo GAAP positivo e margini lordi superiori all'86%.

È il momento giusto per acquistare le azioni Atlassian?

Il titolo Atlassian viene scambiato a 92 dollari, oltre il 58% al di sotto del suo massimo di 223 dollari nelle ultime 52 settimane e oltre il 37% al di sotto del prezzo target medio degli analisti di Wall Street.

Il conto economico del terzo trimestre dell'anno fiscale 2026 mostra margini lordi all'87%, il livello più alto nel dataset, e l'utile operativo GAAP è tornato positivo a 170 milioni di dollari per la prima volta in almeno otto trimestri.

Se tale inversione di tendenza giustifichi il prezzo attuale dipende dalle ipotesi relative al ritmo della migrazione al cloud e alla stabilità dell'espansione delle licenze aziendali, entrambi i quali hanno mostrato segnali positivi nel trimestre.

Qual è la previsione per il titolo Atlassian per il 2026 e oltre?

Lo scenario medio di TIKR valuta il titolo Atlassian a circa 192 dollari entro giugno 2030, il che implica un rendimento totale di circa il 110% rispetto al prezzo attuale di 92 dollari e circa il 10% su base annualizzata.

Il modello ipotizza una crescita annua del fatturato di circa il 15% e margini di utile netto in espansione verso il 25%.

Lo scenario rialzista raggiunge circa 266 dollari e anche lo scenario ribassista, che ipotizza una crescita di circa il 14%, raggiunge circa 135 dollari per azione, sostenuto da un'attività che genera già un utile operativo GAAP positivo e margini lordi superiori all'86%.

Dovresti investire in Atlassian Corporation?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo Atlassian Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Atlassian Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedete gratuitamente agli strumenti professionali per analizzare il titolo TEAM su TIKR →