Dati chiave sul titolo Honeywell

- Prezzo attuale: 214 ,87 $

- Prezzo obiettivo (medio): ~321 $

- Prezzo target di mercato: ~248 $

- Rendimento totale potenziale: ~52%

- TIR annualizzato: ~10% / anno

- Reazione agli utili: ( 0,55%) il 23/04/26

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa si aspetta il mercato

Honeywell International Inc. (HON) ha registrato un rialzo di circa il 10% da inizio anno, passando da 195,09 dollari alla fine del 2025 a circa 215 dollari oggi. Il titolo si attesta ancora circa il 13% al di sotto del suo massimo di 248,18 dollari raggiunto nelle ultime 52 settimane.

Questo divario riflette una reale incertezza. Il 29 giugno, Honeywell completerà lo spin-off della sua divisione Aerospaziale come società indipendente quotata al Nasdaq (ticker: HONA), con gli azionisti esistenti che riceveranno un'azione HONA ogni due azioni HON detenute. Ciò che resterà opererà come Honeywell Technologies, un'azienda specializzata nell'automazione industriale e nella tecnologia per l'edilizia che non è mai stata quotata come entità autonoma. Fino ad ora, nessuno disponeva di dati chiari al riguardo.

La conference call del 8 giugno del CFO Mike Stepniak ha cambiato la situazione. RBC Capital e Goldman Sachs hanno entrambe alzato i loro obiettivi di prezzo in risposta, con RBC che è passata a 275 dollari e Goldman a 276 dollari, citando entrambe il potenziale della trasformazione di sbloccare valore per gli azionisti attraverso un re-rating da pure-play.

Un progetto per una nuova società

La conferenza dell'8 giugno ha presentato il primo quadro finanziario autonomo per Honeywell Technologies. Per l'intero anno 2026, l'azienda prevede una crescita organica delle vendite dal 2% al 3%, un'espansione del margine di segmento da 220 a 270 punti base, un EPS rettificato di 4,05 dollari al punto medio (in aumento dal 22% al 28% su base annua) e un flusso di cassa libero di circa 2 miliardi di dollari, la maggior parte dei quali previsto nella seconda metà dell'anno.

La crescita dell'EPS sembra notevole, ma è in gran parte strutturale, non organica. Riflette l'esclusione di Aerospace, l'eliminazione dei proventi pensionistici e l'eliminazione delle perdite di Quantinuum dal conto economico. I margini raccontano una storia più significativa.

Honeywell Technologies dovrebbe chiudere il 2026 con un margine di segmento di circa il 22% nel quarto trimestre, in significativo aumento rispetto alla prima metà dell'anno. Il fattore trainante è l'eliminazione dei costi. Quando il settore Aerospaziale uscirà il 29 giugno, lascerà dietro di sé circa 290 milioni di dollari di spese generali condivise. Stepniak ha confermato che il 75% di tale importo è già stato smaltito: il personale se n'è andato, i programmi di ristrutturazione sono stati completati. Il resto è previsto per la prima metà del 2027. "Sono sicuro al 100% che saremo in grado di eliminare quei costi irrecuperabili e anche di più", ha affermato durante la teleconferenza. Nel frattempo, dal punto di vista operativo, l'azienda sta già aumentando i margini di 100-120 punti base, superando le previsioni iniziali di 50-90 punti base.

A completare la riorganizzazione: la controllata di Honeywell specializzata in calcolo quantistico, Quantinuum, ha completato la sua IPO il 4 giugno, raccogliendo 1,68 miliardi di dollari a 60 dollari per azione. L'eliminazione delle perdite consolidate di Quantinuum dai risultati di Honeywell Technologies migliora l'utile del segmento di circa 300 milioni di dollari, un peso che aveva mascherato la reale redditività del core business dell'automazione.

Vedi le stime storiche e previsionali per il titolo Honeywell (è gratis!) >>>

Tre segmenti, un'accelerazione nel secondo semestre

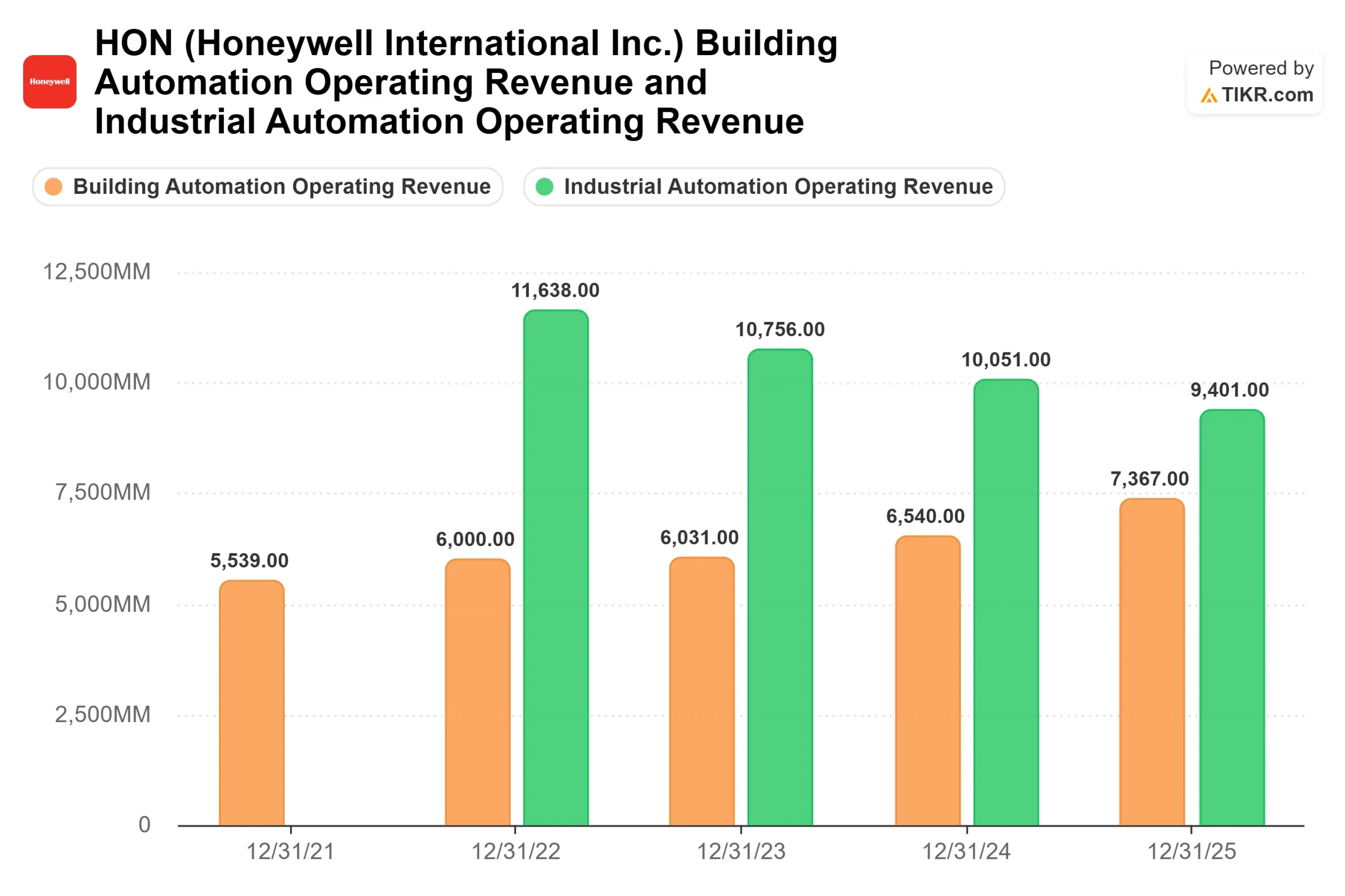

Honeywell Technologies opererà in tre segmenti dopo lo spin-off. Tutti e tre stanno mostrando slancio in vista della seconda metà dell'anno, con ordini a maggio che registrano una crescita a una cifra alta in tutta l'azienda e Building Automation che si avvicina alla doppia cifra.

Building Automation vende sistemi di gestione degli edifici, prodotti antincendio e di sicurezza e la sua piattaforma software Forge per edifici connessi. Ha registrato sette trimestri consecutivi di crescita organica a una cifra alta e, secondo Stepniak, la forza degli ordini è a livelli che non ha mai visto nei suoi sei anni in azienda. Il fatturato è cresciuto costantemente da 6.031 milioni di dollari nel 2023 a 6.540 milioni nel 2024 fino a 7.367 milioni nel 2025.

Process Automation and Technology, o PA&T, serve clienti nei settori del GNL, delle raffinerie e della petrolchimica. Ha un portafoglio ordini record che sta iniziando a concretizzarsi, con anticipi ricevuti dai clienti e team sul campo mobilitati. La domanda di catalizzatori utilizzati dalle raffinerie per migliorare i rendimenti dovrebbe registrare un aumento a doppia cifra nella seconda metà dell'anno, grazie al miglioramento dei crack spread. Tale conversione è il motore chiave della crescita organica prevista per il secondo semestre, compresa tra il 3% e il 5%, in aumento rispetto al ritmo dell'intero anno, compreso tra il 2% e il 3%.

Il settore Industrial Automation, che commercializza prodotti di rilevamento, misurazione e controllo, era stato inizialmente previsto in calo. Da allora, le previsioni sono state riviste al rialzo, con una crescita organica stabile per l'anno, grazie a una ripresa più rapida del previsto in Europa e in Cina. Stepniak ha descritto l'attività come una storia di auto-aiuto: un'operazione semplificata e specializzata nella misurazione e nel rilevamento, con un potere di determinazione dei prezzi e un'esecuzione della catena di fornitura in miglioramento.

Scopri come Honeywell si posiziona rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 214,87 $

- Prezzo obiettivo (medio): ~ 321 $

- Rendimento totale potenziale: ~52%

- IRR annualizzato: ~10% / anno

Il modello TIKR mid-case prevede un tasso di crescita annuale composto dei ricavi di circa il 6% fino al 2030, con un margine di utile netto di circa il 18%, arrivando a un obiettivo mid-case di ~321 $ per azione. Ciò implica un rendimento totale di circa il 52% rispetto ai livelli attuali, ovvero circa il 10% su base annualizzata.

I due fattori trainanti della crescita dei ricavi sono l'aumento strutturale della quota di mercato di Building Automation in un ciclo di gestione degli edifici basato sul software e la conversione del portafoglio ordini di PA&T con l'accelerazione dell'attività globale relativa ai progetti GNL. Il fattore trainante del margine è l'eliminazione dei costi irrecuperabili, abbinata a prezzi previsti nella fascia dal 3,5% al 4,5% fino alla fine dell'anno secondo le indicazioni del management, confermate nella conference call dell'8 giugno, che più che compensano l'inflazione dei costi di produzione.

Il rischio principale è l'esecuzione di PA&T. Se il portafoglio ordini si concretizza più lentamente di quanto previsto dal management, o se la domanda di catalizzatori si indebolisce nuovamente, l'aumento dei ricavi nella seconda metà dell'anno previsto nelle guidance non si materializzerà. Ciò mette a rischio il flusso di cassa libero e probabilmente spingerà il titolo verso i 200 dollari.

Lo scenario rialzista prevede un 2027 senza intoppi, con l'eliminazione completa del peso dei costi residui di 85 milioni di dollari, il mantenimento della crescita nel settore dell'automazione degli edifici e la rivalutazione da parte del mercato di HON come società specializzata nell'automazione piuttosto che come conglomerato industriale misto. L'obiettivo medio di Wall Street di circa 248 dollari suggerisce che la rivalutazione sia già iniziata. Il modello TIKR suggerisce che ci sia ancora margine di crescita.

Conclusione

Honeywell Technologies sarà un nuovo titolo a partire dal 29 giugno. Il dato a breve termine più importante non è l'EPS, che sarà distorto dalla contabilità dello spin-off per almeno due trimestri, ma il margine di segmento del terzo trimestre 2026. Stepniak ha previsto circa il 21% nel terzo trimestre e circa il 22% nel quarto trimestre. Se il terzo trimestre si attesta al 21% o oltre e la conversione PA&T è in linea con le previsioni, la questione dei costi irrecuperabili è reale e la tesi sulla seconda metà dell'anno regge. Se il terzo trimestre si attesta al di sotto del 20,5%, il modello presenta un problema.

Gli utili del terzo trimestre sono attesi per la fine di ottobre 2026. A quel punto, il clamore sul settore aerospaziale sarà svanito e i margini dell'automazione parleranno da soli.

Dovresti investire in Honeywell?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Honeywell e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Honeywell insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Honeywell su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!