Dati chiave sul titolo Tesla

- Intervallo su 52 settimane: da 288,77 $ a 498,83 $

- Prezzo attuale: 396,68 $

- Obiettivo medio di mercato: ~420 $

- Prezzo obiettivo TIKR (medio): ~1.613 $

- IRR annualizzato TIKR (medio): ~35% all'anno

- Ricavi del primo trimestre 2026: 22,4 miliardi di dollari (in crescita del 16% su base annua)

- EPS non GAAP del primo trimestre 2026: 0,41 $ (in crescita del 52% su base annua)

- Margine lordo del primo trimestre 2026: 21,1% (in aumento rispetto al 16,3% di un anno fa)

Ora disponibile: scopri il potenziale di crescita dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Il divario tra i dati riportati da Tesla e l'andamento del titolo

La tensione all'interno di Tesla (TSLA) per il 2026 non è difficile da individuare. Il settore automobilistico sta andando decisamente meglio rispetto a un anno fa e le nuove attività stanno generando dati concreti per la prima volta. Ciò che il titolo non ha fatto è risolvere la questione più importante: se Robotaxi e Optimus giustificheranno alla fine la valutazione.

I risultati del primo trimestre 2026 sono stati la prova più evidente finora che le fondamenta del settore automobilistico si sono stabilizzate. Il fatturato totale è stato di 22,4 miliardi di dollari, in crescita del 16% su base annua. Il margine lordo ha raggiunto il 21,1%, in crescita di quasi 500 punti base rispetto a un anno fa, grazie alla riduzione dei costi dei materiali e a un mix più ricco di abbonamenti FSD e ricavi da servizi. L'EPS non GAAP di 0,41 dollari è cresciuto del 52% su base annua.

Il segmento Servizi di Tesla, che comprende assicurazioni, ricarica e software, ha generato ricavi per 3,7 miliardi di dollari, con un aumento del 42% rispetto all'anno precedente. Questa crescita è significativa perché i ricavi dei servizi presentano margini strutturalmente più elevati rispetto alle vendite di veicoli e si accumulano in base alle dimensioni della flotta installata piuttosto che ai volumi di consegna trimestrali.

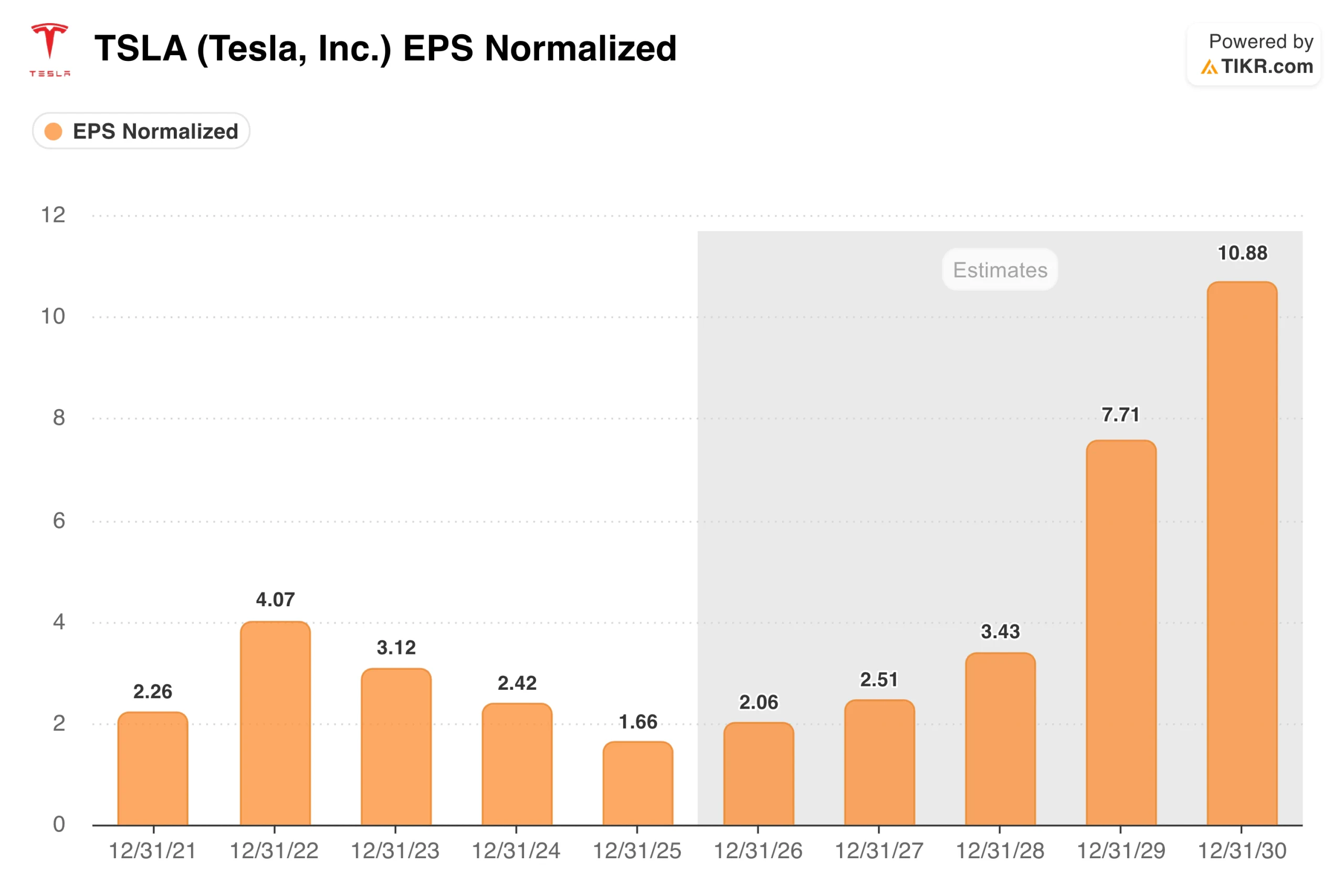

Il grafico dell'EPS ne illustra chiaramente l'andamento. Tesla ha raggiunto il picco a 4,07 dollari nel 2022, è scesa a 1,66 dollari nel 2025 e sta ora entrando in quella che il consenso prevede sarà una ripresa sostenuta verso i 2 dollari nel 2026, per poi accelerare man mano che i ricavi derivanti dall'autonomia e dall'energia aumenteranno. Il minimo del 2025 sembra, col senno di poi, il costo della costruzione della prossima versione dell'azienda mentre si gestisce quella attuale.

Consulta le stime storiche e previsionali per il titolo Tesla (è gratuito!) >>>

I chilometri percorsi dai robotaxi stanno raddoppiando, il Cybercab è il prossimo passo

Lo sviluppo più significativo del primo trimestre non è stato di natura finanziaria, poiché Tesla ha lanciato ad aprile corse in robotaxi senza supervisione a Dallas e Houston, aggiungendosi alla sua presenza ad Austin, che ha iniziato a generare miglia a pagamento nel 2025. Le miglia cumulative a pagamento dei Robotaxi sono quasi raddoppiate nel primo trimestre e l'espansione a Phoenix, Miami, Orlando, Tampa e Las Vegas è in corso man mano che procedono le autorizzazioni.

Il management prevede che le corse commerciali dei Robotaxi genereranno margini lordi superiori al 50% una volta che le flotte supereranno i 5.000 veicoli per area metropolitana. Il Cybercab, attualmente in produzione pilota presso la Gigafactory Texas, è progettato per l'impiego in flotta a un costo unitario inferiore rispetto al Model Y attualmente utilizzato nel servizio. La produzione in serie è prevista per la fine di quest'anno.

Optimus è in una fase iniziale del suo percorso e sono iniziati i lavori di preparazione del sito per uno stabilimento su larga scala a Fremont, con una linea di prima generazione che punta a produrre fino a 1 milione di robot all'anno. Gli obiettivi di produzione per il 2026 sono nell'ordine delle migliaia di unità, per arrivare a decine di migliaia nel 2027.

Il flusso di cassa libero è sceso da 7,6 miliardi di dollari nel 2022 a un minimo di 3,6 miliardi nel 2024, a causa dell'impennata degli investimenti in nuove fabbriche e infrastrutture di IA, per poi risalire a 6,2 miliardi nel 2025.

Le spese in conto capitale pari a 2,5 miliardi di dollari nel solo primo trimestre del 2026 riflettono il proseguimento di ingenti investimenti, ma il flusso di cassa operativo di 3,9 miliardi di dollari li ha coperti. Il bilancio mostra 44,7 miliardi di dollari in contanti e investimenti, il che suggerisce che l'azienda non sta esaurendo le opzioni.

Scopri come si comporta Tesla rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Cosa deve verificarsi affinché il modello TIKR sia corretto

Il modello di valutazione di TIKR punta a 1.600 dollari per le azioni Tesla, con un rendimento annualizzato medio di circa il 35% fino al 2030. Il modello ipotizza una crescita dei ricavi di circa il 21% all'anno, con margini di utile netto in espansione verso il 23%, riflettendo un cambiamento del mix verso software, servizi e autonomia nel corso del tempo.

L'ampio divario tra il prezzo attuale e l'obiettivo di TIKR non è principalmente una previsione sugli utili a breve termine. Riflette la traiettoria ipotizzata di attività ancora nelle fasi iniziali.

I dati chiave da tenere d'occhio sono il volume di corse dei robotaxi e il margine lordo con l'avvio della produzione di Cybercab, i tassi di adesione agli abbonamenti FSD man mano che il programma passa alla modalità esclusivamente in abbonamento e le implementazioni di sistemi di accumulo di energia con l'entrata in funzione della nuova Megafactory in Texas alla fine di quest'anno.

Su cosa scommettono i rialzisti

- L'inversione di tendenza dei margini è reale e duratura. Il balzo dal margine lordo del 16,3% nel primo trimestre del 2025 al 21,1% nel primo trimestre del 2026 riflette costi dei materiali inferiori, maggiori ricavi da abbonamenti FSD e un mix di servizi più ricco, tutti miglioramenti strutturali legati alla crescita della flotta piuttosto che a fattori favorevoli una tantum.

- L'economia dei robotaxi funziona su larga scala. L'obiettivo del management di un margine lordo superiore al 50% per le corse commerciali è credibile se la produzione di Cybercab aumenterà secondo i piani. Con quel profilo di margine, anche una flotta modesta genererà un contributo significativo all'EBITDA entro il 2027 o il 2028.

- L'energia è una seconda attività che si nasconde in bella vista. Il segmento è cresciuto da 2,8 miliardi di dollari di ricavi annuali nel 2021 a 12,8 miliardi nel 2025, e la nuova Megafactory in Texas è progettata per espandere significativamente la produzione di Megapack nei prossimi anni.

- 44,7 miliardi di dollari in contanti finanziano tutto. Tesla può assorbire ingenti spese in conto capitale, finanziare la produzione di semiconduttori ed espandere la copertura geografica dei Robotaxi senza bisogno di ricorrere ai mercati dei capitali.

Cosa stanno osservando i pessimisti

- L'anno di transizione non è finito. Tesla sta contemporaneamente aumentando la produzione di Cybercab, costruendo fabbriche Optimus, realizzando uno stabilimento per la produzione di chip con SpaceX ed espandendo le operazioni di Robotaxi. Quel livello di esecuzione parallela è ambizioso, e il calo dei ricavi previsto per il 2025 ricorda che il business automobilistico richiede attenzione mentre si stanno costruendo quelli nuovi.

- La valutazione richiede un'esecuzione quasi perfetta. Un P/E forward vicino a 190 volte lascia poco spazio a un ritardo nell'avvio della produzione di Cybercab, a una battuta d'arresto normativa nell'autonomia o a un rallentamento della domanda nel segmento automobilistico.

- La concorrenza si sta intensificando su più fronti. Waymo opera con corse completamente senza supervisione da più tempo di Tesla e sta espandendo la propria flotta. I produttori cinesi continuano a esercitare pressione sui margini del settore automobilistico a livello globale, in particolare nei mercati in cui la percezione del marchio è stata influenzata dalle notizie su Elon Musk.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo Tesla (è gratis!) >>>

Dovresti investire in Tesla, Inc.?

L'unico modo per considerare Tesla è tenere presenti due aspetti contemporaneamente. Il settore automobilistico si è stabilizzato, i margini si stanno riprendendo e il bilancio è solido. Allo stesso tempo, l'attuale prezzo delle azioni dipende in modo preponderante da ciò che Robotaxi e Optimus diventeranno nei prossimi anni, e tali risultati sono davvero incerti.

Inserisci Tesla su TIKR e potrai vedere la cronologia finanziaria degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri e se gli attuali livelli di prezzo riflettono ottimismo o qualcosa di più concreto. Proprio come Tesla, devi decidere da solo.

Alla ricerca di nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari, così potrai seguire il denaro intelligente.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!