Principali risultati per le azioni Kinder Morgan

- I ricavi sono cresciuti del 14% rispetto all'anno precedente, raggiungendo i 4,83 miliardi di dollari nel primo trimestre del 2026, battendo le stime del 6%.

- L'utile operativo è aumentato del 26% su base annua a 1,44 miliardi di dollari, con margini operativi in espansione dal 27% al 30%.

- L'EPS rettificato di 0,48 dollari ha battuto il consenso degli analisti di 0,39 dollari ed è aumentato del 41% rispetto al primo trimestre 2025.

- L'ipotesi intermedia di TIKR valuta le azioni Kinder Morgan a circa 41 dollari nel dicembre 2030, il che implica un rendimento totale del 32% circa.

Le infrastrutture per il gas naturale si stanno restringendo e i numeri di KMI lo dimostrano

Kinder Morgan(KMI), la società di infrastrutture midstream con sede a Houston che trasporta circa il 40% di tutto il gas naturale statunitense, ha realizzato il suo miglior primo trimestre a memoria d'uomo dopo i risultati del primo trimestre 2026 in aprile.

Il fatturato ha raggiunto i 4,83 miliardi di dollari, con un aumento del 14% rispetto allo stesso periodo dell'anno precedente.

L'amministratore delegato Kimberly Dang ha descritto i risultati in modo chiaro durante la telefonata sugli utili del primo trimestre 2026: "Abbiamo avuto un primo trimestre straordinario, il migliore che io ricordi, con un EPS rettificato in aumento del 41% e un EBITDA in crescita del 18%".

Ogni segmento di attività ha registrato una crescita. L'unità Gasdotti per il gas naturale ha guidato la performance, con volumi di trasporto in crescita dell'8% rispetto all'anno precedente e volumi di raccolta in aumento del 15%.

La tempesta invernale Fern e il freddo prolungato nel Nord-Est hanno determinato un'impennata della domanda nelle infrastrutture, già sottoposte a forti sollecitazioni, e i cinque maggiori gasdotti di KMI hanno registrato un utilizzo superiore al 90%.

L'azienda si è inoltre mossa per espandere la propria presenza, chiudendo l'acquisizione per circa 500 milioni di dollari del sistema Monument Pipeline in Texas, un asset a corto raggio con una vita contrattuale media ponderata di nove anni e oltre il 90% di clienti industriali e di pubblica utilità.

Il management ha alzato le previsioni di EBITDA per l'intero anno a più del 3% rispetto al budget, il che rappresenta un contributo aggiuntivo di oltre 250 milioni di dollari rispetto ai piani iniziali.

Alla base della sovraperformance a breve termine c'è una storia di domanda strutturale: le utility prevedono di aggiungere 153 gigawatt di capacità di generazione a gas nei prossimi anni, in gran parte per servire i centri dati, secondo i dati di S&P Global Market Intelligence citati dal presidente esecutivo Rich Kinder durante la telefonata. Il modello di domanda di KMI prevede che la domanda totale di gas negli Stati Uniti raggiunga i 150 Bcf al giorno entro il 2031, con un aumento del 27% rispetto ai livelli attuali.

I 10,1 miliardi di dollari di progetti approvati, con una data media di entrata in servizio nel primo trimestre del 2028, sono il meccanismo che converte questo segnale di domanda in una crescita degli utili.

Arriva la leva operativa: La disciplina dei costi del titolo Kinder Morgan si è appena manifestata nel reddito operativo

Nel 1° trimestre del 2026 il reddito operativo di Kinder Morgan è cresciuto più del doppio rispetto alle entrate e il conto economico mostra perché questo divario è importante.

I ricavi totali di 4,83 miliardi di dollari sono aumentati del 14% rispetto all'anno precedente, mentre il costo dei beni venduti è salito a 2,46 miliardi di dollari da 2,19 miliardi di dollari nel primo trimestre del 2025, con un aumento del 12% inferiore al tasso di crescita dei ricavi.

L'utile lordo ha raggiunto i 2,37 miliardi di dollari, in crescita del 15% rispetto ai 2,05 miliardi di dollari di un anno fa, con un margine lordo che si è mantenuto vicino al 49% rispetto al 48% del primo trimestre del 2025.

Il cambiamento più significativo è avvenuto al di sotto del profitto lordo: le spese operative totali, pari a 0,92 miliardi di dollari nel T1 2026, sono rimaste pressoché invariate rispetto agli 0,91 miliardi di dollari del T1 2025, aumentando solo dell'1% mentre i ricavi sono cresciuti del 14%.

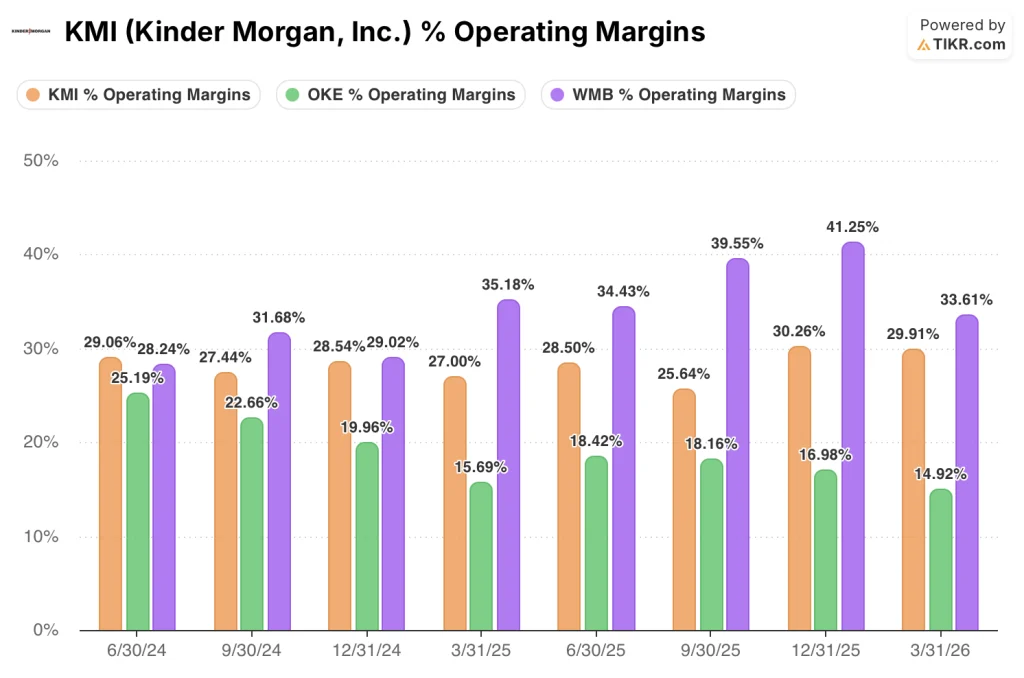

Questa disciplina dei costi ha portato l'utile operativo a 1,44 miliardi di dollari, in crescita del 26% rispetto a 1,15 miliardi di dollari, con margini operativi in crescita al 30% dal 27%.

Il trimestre segna anche un'inflessione di tendenza: I margini operativi di Kinder Morgan hanno toccato il fondo al 25% nel terzo trimestre del 2025, per poi risalire al 30% nel quarto trimestre del 2025 e mantenersi al 30% nel primo trimestre del 2026, il valore più alto consecutivo nella finestra di otto trimestri visibile nel conto economico.

KMI guida OKE sui margini operativi, ma il titolo Williams ha mantenuto il vantaggio strutturale

Il 30% di margine operativo del titolo Kinder Morgan nel 1° trimestre 2026 si colloca ben al di sopra del 15% di ONEOK(OKE) nello stesso periodo, un divario di 15 punti percentuali che si è ampliato costantemente negli ultimi otto trimestri.

Williams Companies(WMB) è il confronto più istruttivo: WMB ha registrato margini operativi del 34% nel 1° trimestre 2026, un premio di 4 punti percentuali rispetto a KMI che si è mantenuto per tutta la finestra di misurazione, raggiungendo un picco del 41% nel 4° trimestre 2025 contro il 30% di KMI.

Il divario strutturale tra KMI e WMB è importante per la tesi perché stabilisce un limite massimo per il recupero dei margini di Kinder Morgan: I margini costantemente più elevati di WMB riflettono un'esposizione più concentrata al trasporto interstatale di gas naturale a pagamento, mentre il più ampio mix di segmenti di KMI, che comprende gasdotti, terminali e CO2, introduce linee di costo che comprimono strutturalmente il margine operativo rispetto a un operatore di trasporto di gas puro.

Il titolo Kinder Morgan è sottovalutato nel 2026? Il modello a 41 dollari di TIKR punta a un 32% di rialzo

Il modello mid-case di TIKR valuta Kinder Morgan a circa 41 dollari entro dicembre 2030, il che implica un rendimento totale del 32% circa rispetto al prezzo attuale di 31 dollari, ovvero circa il 6% annualizzato su 4,6 anni.

Se il backlog si converte nei tempi previsti e i margini operativi si mantengono vicini al 30%, lo scenario medio di TIKR produce un prezzo del titolo di circa 41 dollari entro la fine del 2030, con un rendimento annualizzato di circa il 6%.

Se la crescita dei volumi accelera oltre le attuali proiezioni, grazie all'espansione del gas di alimentazione LNG e alla domanda di energia elettrica dei centri dati già presente nel portafoglio ombra di KMI, lo scenario di alta ipotesi valuta il titolo Kinder Morgan a circa 62 dollari entro la fine del 2034, con un rendimento totale del 98% circa e un tasso annualizzato dell'8% circa.

Se la spesa per le infrastrutture rallenta o i venti contrari alla regolamentazione ritardano i grandi progetti, lo scenario basso colloca il titolo a circa 43 dollari nello stesso orizzonte temporale, con un rendimento annualizzato di circa il 4%.

Le azioni Kinder Morgan sono da comprare in questo momento?

Il titolo Kinder Morgan viene scambiato a 31 dollari con un obiettivo medio di TIKR di circa 41 dollari entro dicembre 2030, pari a circa il 32% di rialzo totale in 4,6 anni.

Il primo trimestre del 2026 ha registrato un EPS rettificato di 0,48 dollari, in crescita del 41% rispetto all'anno precedente, con margini operativi in crescita al 30% dal 27% di un anno fa.

L'ipotesi di investimento dipende dal fatto che il portafoglio di progetti da 10,1 miliardi di dollari di KMI si converta nei tempi previsti e che la domanda di gas naturale continui la sua traiettoria strutturale di crescita.

Qual è la previsione del titolo KMI per il 2026?

L'EBITDA rettificato di KMI per l'intero anno 2026 dovrebbe ora superare il budget originale di oltre il 3%, aggiungendo oltre 250 milioni di dollari al di sopra del piano.

La società ha chiuso il 1° trimestre 2026 con un rapporto debito netto/EBITDA rettificato di 3,6x, il più basso da prima del consolidamento del 2014, e ora ha un rating di credito equivalente a BBB+ in tutte e tre le agenzie, dopo l'aggiornamento di Moody's a Baa1 nel 1° trimestre 2026.

Conviene investire in Kinder Morgan, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Kinder Morgan, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per tenere traccia di Kinder Morgan, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni KMI su TIKR gratuitamente →