Statistiche chiave per le azioni Johnson & Johnson

- Prezzo attuale: $235,71

- Prezzo obiettivo (medio): ~$325

- Rendimento totale potenziale (medio): ~40%

- IRR annualizzato (medio): ~8% / anno

- Target di strada (medio): ~$253

- Reazione agli utili: (0,60%) il 14 aprile 2026

- Drawdown massimo: 10,96% l'8 maggio 2026

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Johnson & Johnson (JNJ) è entrata nel 2026 con un forte scetticismo: STELARA, il suo ex blockbuster immunologico da oltre 10 miliardi di dollari, stava perdendo la protezione del brevetto a causa della concorrenza dei biosimilari. L'azienda è cresciuta comunque. Le vendite del 1° trimestre 2026 hanno raggiunto i 24,1 miliardi di dollari, con un aumento del 9,9% che ha battuto il consenso, e J&J ha alzato la guidance per l'intero anno a circa 100,8 miliardi di dollari. Escludendo STELARA, l'azienda è cresciuta a due cifre.

La storia più interessante, tuttavia, è quella che si è verificata dopo la telefonata sugli utili.

Il 9 giugno, Tom Cavanaugh, presidente del gruppo North American Innovative Medicine, si è seduto di fronte a Goldman Sachs in occasione della 47a conferenza annuale sull'assistenza sanitaria globale e ha condiviso i dati commerciali relativi a ICOTYDE, TREMFYA e alla pipeline più ampia, che non erano mai apparsi dopo i risultati di aprile. I numeri si sono mossi nella stessa direzione, e non si è trattato di movimenti di poco conto.

Cosa ha rivelato Cavanaugh a Goldman Sachs

L'aggiornamento più netto ha riguardato ICOTYDE, il primo e unico peptide orale mirato all'IL-23, ovvero una pillola da assumere una volta al giorno che blocca il percorso della proteina infiammatoria alla base della psoriasi, approvato dalla FDA nel marzo 2026. Nella telefonata di presentazione dei risultati del primo trimestre di aprile, J&J ha riferito di circa 1.500 prescrizioni e di oltre 1.000 prescrittori unici. Alla Goldman Sachs, Cavanaugh ha aggiornato entrambi: "Ora abbiamo circa 4.500 prescrittori", ovvero un salto di oltre quattro volte in poche settimane. Ha anche notato che la consapevolezza non assistita tra i fornitori, cioè la percentuale di chi parla di ICOTYDE senza essere sollecitato, è aumentata di 20 punti. La campagna diretta ai consumatori non è ancora stata lanciata.

Il mix di pazienti è importante quanto i numeri. Circa il 60% dei primi pazienti di ICOTYDE sono naïve al trattamento sistemico, cioè non hanno mai assunto una terapia avanzata. Circa il 25% passa dai trattamenti orali esistenti. Questo profilo suggerisce che ICOTYDE sta espandendo il mercato, non solo sottraendo pazienti a farmaci concorrenti. Cavanaugh ha messo in prospettiva il gap affrontabile: dei circa 3-5 milioni di pazienti statunitensi affetti da psoriasi da moderata a grave, il 75% sta ancora passando da terapie che non sono trattamenti sistemici avanzati. ICOTYDE è posizionato proprio in questo gap.

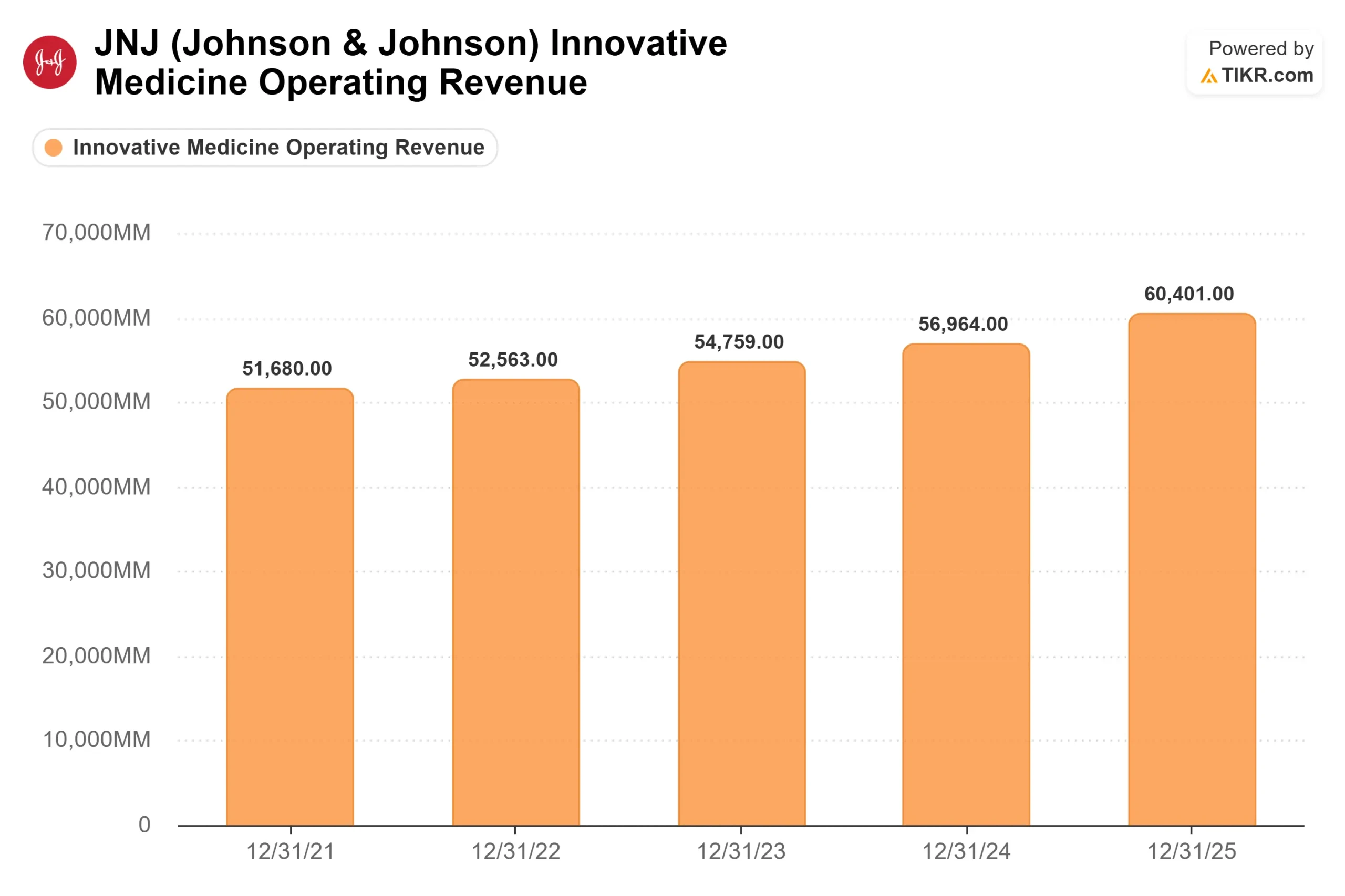

TREMFYA, il farmaco biologico iniettabile a base di IL-23 che ha registrato una crescita del 64% nel 1° trimestre, raggiungendo un fatturato di 1,6 miliardi di dollari, ha aggiunto un dato clinicamente significativo. I risultati dello studio FUSION, presentati alla conferenza medica DDW, hanno dimostrato l'efficacia di TREMFYA nella fistolizzazione della malattia di Crohn, un sottotipo che colpisce circa il 25% di tutti i pazienti affetti da Crohn e che storicamente è stato trattato solo con REMICADE. "È la prima volta che un prodotto dimostra di differenziarsi in questa popolazione, come ha fatto REMICADE", ha dichiarato Cavanaugh, che ha collegato i dati direttamente alla fiducia che TREMFYA possa superare i 10 miliardi di dollari di vendite annuali.

Vedere le stime storiche e previsionali per le azioni Johnson & Johnson (è gratis!) >>>.

La pipeline oncologica ha più catalizzatori in vista di quanto il consenso rifletta

INLEXZO, il sistema di rilascio intravescicale di farmaci di J&J per il cancro alla vescica non muscolo-invasivo ad alto rischio, ovvero un dispositivo inserito direttamente nella vescica per somministrare localmente la chemioterapia, ha ricevuto il codice J permanente per il rimborso assicurativo il 1° aprile 2026. La risposta commerciale è stata immediata: secondo quanto emerso dalla telefonata di presentazione dei risultati del primo trimestre, gli inserimenti di nuovi pazienti sono aumentati di oltre il 50% nella prima settimana e di quasi il 90% nella seconda settimana. Il farmaco è stato lanciato in una nicchia di circa 3.000 pazienti, ma l'NCCN, l'ente che stabilisce gli standard di trattamento del cancro per gli ospedali statunitensi, ha recentemente aggiunto INLEXZO come raccomandazione di categoria 2a per la malattia papillare, aprendo l'accesso a circa 15.000 pazienti esposti al BCG. Lo studio Sunrise 3, il primo studio testa a testa di qualsiasi farmaco per il cancro della vescica contro il BCG, l'attuale standard di cura, su una popolazione di 40.000-50.000 pazienti, è in piena fase di registrazione e in attesa dei risultati.

RYBREVANT, l'anticorpo bispecifico di J&J per il carcinoma polmonare non a piccole cellule mutato con EGFR, è stato presentato all'ASCO 2026 con dati di sopravvivenza a lungo termine nella popolazione con mutazione dell'esone 20. Recentemente ha ricevuto la revisione prioritaria da parte della FDA. Recentemente ha ricevuto una revisione prioritaria da parte della FDA per il tumore di seconda linea della testa e del collo, dove i dati di Fase 2 hanno mostrato un tasso di risposta del 42%, con un terzo di remissioni complete. "Il feedback dei fornitori: non hanno mai visto nulla di simile", ha detto Cavanaugh. Gli studi di prima linea sul cancro della testa e del collo e sul cancro del colon-retto sono entrambi in fase di arruolamento.

La pipeline cardiovascolare aggiunge un altro livello di opzionalità. Milvexian, un inibitore del Fattore XIa sviluppato in collaborazione con Bristol-Myers Squibb che riduce il rischio di emorragia rispetto agli attuali anticoagulanti agendo su una proteina di coagulazione più a monte, dovrebbe concludere il suo studio sulla fibrillazione atriale intorno alla fine del 2026. Cavanaugh ha fissato direttamente l'obiettivo: riduzione del rischio di sanguinamento dal 30% al 40% rispetto ad apixaban (Eliquis). Un risultato di questo tipo aprirebbe un mercato importante di anticoagulanti che storicamente ha resistito allo spostamento.

Cosa dice la valutazione

A 235,71 dollari, J&J viene scambiata a 19,67x P/E NTM e 15,81x EV/EBITDA NTM. Questo premio spicca rispetto ai concorrenti del settore farmaceutico a grande capitalizzazione. Secondo la pagina dei concorrenti di TIKR, Novartis tratta a 16,34x P/E NTM e 12,93x EV/EBITDA NTM, e Bristol-Myers Squibb a 9,08x P/E NTM e 8,10x EV/EBITDA NTM. Il premio di J&J riflette una maggiore qualità del free cash flow e una pipeline multi-prodotto più profonda, ma lascia anche al titolo un minor margine di errore nell'esecuzione.

J&J ha generato un free cash flow di 19.698 milioni di dollari nell'anno fiscale 2025, mentre il consenso prevede un aumento a circa 26.500 milioni di dollari nel 2026, quando i costi di lancio di ICOTYDE si normalizzeranno. L'indebitamento netto di 32.936 milioni di dollari a fronte di un EBITDA LTM di 34.104 milioni di dollari, determina un rapporto di leva finanziaria di 0,95x, conservativo per gli standard delle grandi aziende farmaceutiche, e uno spazio sufficiente per continuare a fare acquisizioni.

La tesi dell'orso ha due pilastri principali. Le vendite di STELARA sono diminuite di circa il 60% rispetto all'anno precedente nel primo trimestre, con un'impennata. In modo più persistente, il contenzioso sul talco coinvolge ora oltre 67.000 richieste di risarcimento attive nell'MDL federale, il più grande contenzioso multidistrettuale attivo negli Stati Uniti. L'utile netto del primo trimestre ha assorbito circa 300 milioni di dollari di oneri legati al talco. Dopo il rifiuto di un accordo sulla via della bancarotta, J&J è tornata al processo individuale, in cui ogni verdetto aggiunge un rischio di prima pagina. Finché questo problema non si risolve, gli 8 analisti con rating Hold che seguono il titolo non si muoveranno.

Leerink Partners ha aggiornato JNJ a Outperform nel maggio 2026 e ha alzato il suo obiettivo a circa 265 dollari, al di sopra della media di mercato di 252,87 dollari. Tale media implica un rialzo del 7% circa rispetto ai livelli attuali. Il divario tra l'obiettivo conservativo di Street e l'accelerazione del lancio che Cavanaugh ha descritto a Goldman Sachs è la tensione principale di JNJ in questo momento.

Guardate come Johnson & Johnson si comporta rispetto ai suoi simili nel TIKR (è gratuito!) >>>.

Analisi avanzata del modello TIKR

- Prezzo attuale: $235,71

- Prezzo obiettivo (medio): ~$325

- Rendimento totale potenziale (medio): ~40%

- IRR annualizzato (medio): ~8%/anno

Il modello TIKR mid-case utilizza due driver primari per il CAGR dei ricavi: il segmento della Medicina Innovativa, sostenuto dai cicli di prodotti immunologici e oncologici con una crescita annua dei ricavi di circa il 7%, e il segmento MedTech che fornisce una base secondaria grazie all'adozione dell'elettrofisiologia e della chirurgia robotica. Il driver dei margini è la leva operativa, in quanto i pesanti investimenti per il lancio di ICOTYDE, INLEXZO e RYBREVANT si normalizzeranno fino al 2027, con margini di utile netto che dovrebbero raggiungere circa il 32% nel mid-case rispetto al 27,3% dei dodici mesi precedenti. Il rischio principale è rappresentato dai contenziosi sul talco: un'emorragia annuale prolungata comprimerebbe il flusso di cassa libero e allungherebbe i tempi di ritorno.

Nello scenario basso, il modello 2035E implica un prezzo dell'azione di circa 367 dollari, mentre nello scenario alto raggiunge circa 568 dollari. Il caso medio si colloca a circa 325 dollari entro la fine del 2030, una base ragionevole per un Dividend Aristocrat con 64 anni consecutivi di aumenti dei dividendi, scambiato con un premio di qualità.

Conclusione

L'evento più importante nel calendario di JNJ è la lettura della fibrillazione atriale milvexiana, prevista per la fine del 2026. Un risultato che mostri una riduzione del 30%-40% delle emorragie rispetto ad apixaban confermerebbe la tesi commerciale del farmaco da oltre 5 miliardi di dollari e aggiungerebbe un terzo prodotto su scala di franchising accanto a ICOTYDE e TREMFYA. Un fallimento elimina una delle maggiori leve di rialzo dai modelli attuali.

Il prossimo punto di controllo sarà la relazione sugli utili del terzo trimestre, prevista per il 14 ottobre 2026. Si dovrà verificare se il numero di prescrittori di ICOTYDE continuerà la traiettoria da 1.000 a 4.500 e se la crescita dei ricavi dei farmaci innovativi si manterrà al di sopra del 7% escludendo STELARA.

J&J ha anche confermato una Enterprise Business Review per l'8 dicembre 2026, la prima dopo diversi anni. L'anticipazione di Cavanaugh è stata di una sola parola: "Crescita significativa". Questo evento darà i numeri alla tesi della pipeline o mostrerà quanto sia già prezzato a 235,71 dollari.

Conviene investire in Johnson & Johnson?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Johnson & Johnson, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Johnson & Johnson insieme a tutti gli altri titoli che avete in mente. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Johnson & Johnson su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!