Principali risultati per le azioni Quanta Services

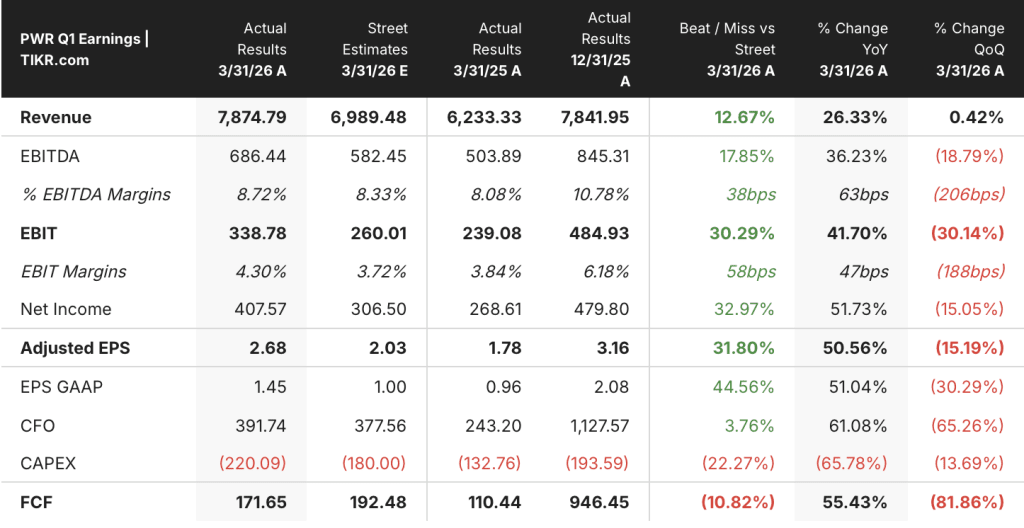

- Le azioni di Quanta Services hanno registrato un fatturato Q1 2026 di 7,87 miliardi di dollari, in crescita del 26% rispetto all'anno precedente, battendo le stime di mercato del 13%.

- L'EPS rettificato di 2,68 dollari ha superato del 32% il consenso, con un EBITDA rettificato di 686 milioni di dollari.

- L'utile lordo è cresciuto del 33% rispetto all'anno precedente, raggiungendo 1,11 miliardi di dollari, ma il margine lordo si è mantenuto al 14%, lasciando il margine operativo al 4%, con un divario di circa 10 punti percentuali.

- Il prezzo obiettivo medio del modello TIKR per il titolo Quanta Services è di 901 dollari, il che implica un rendimento totale del 30% nei prossimi 4,6 anni al 6% annualizzato.

Il titolo Quanta Services registra una crescita dei ricavi del 26%, ma il divario dei margini di profitto è la vera storia

Quanta Services(PWR) ha aperto il 2026 con il suo più forte risultato di fatturato del primo trimestre, riportando 7,87 miliardi di dollari di vendite nel primo trimestre 2026 il 30 aprile, con un aumento del 26% rispetto ai 6,23 miliardi di dollari dello stesso periodo dell'anno precedente.

L'amministratore delegato Duke Austin ha descritto il risultato come una "robusta crescita a due cifre" dei ricavi, dell'EBITDA rettificato e dell'utile per azione rettificato, sostenuta da un portafoglio record di 48,5 miliardi di dollari che, secondo il management, offre una chiara visibilità per il resto dell'anno.

Alla Bernstein Strategic Decisions Conference di fine maggio, Austin si è spinto oltre, dicendo agli investitori che le conversazioni sul capitale delle utility si estendono ormai ben oltre il 2030, con ordini di generazione a gas a ciclo combinato che stanno già spingendo i tempi di costruzione al 2033 e oltre.

Il direttore finanziario Jayshree Desai ha aumentato le previsioni di fatturato per l'intero anno a un intervallo compreso tra 34,7 e 35,2 miliardi di dollari, le previsioni di EBITDA rettificato per l'intero anno a 3,49-3,65 miliardi di dollari e le previsioni di EPS rettificato per l'intero anno a un intervallo compreso tra 13,55 e 14,25 dollari.

Austin ha attribuito la forza dell'esecuzione del 1° trimestre in parte al segmento Underground and Infrastructure, dove i miglioramenti del mix di lavoro, compreso il contributo dell'acquisizione della piattaforma meccanica DSI, hanno portato a quello che ha definito "un miglioramento incrementale dei margini" che prevede di continuare verso margini operativi a due cifre all'interno del segmento.

Perché il divario di margine di 10 punti del titolo Quanta Services è la domanda di investimento per il 2030

La traiettoria di crescita dei ricavi di Quanta Services negli ultimi otto trimestri è difficile da contestare, con un'accelerazione dei guadagni su base annua dall'11% nel secondo trimestre del 2024 al 24% nel primo trimestre del 2025 e ora al 26% nel primo trimestre del 2026, raggiungendo 7,87 miliardi di dollari nel periodo più recente.

L'utile lordo ha seguito questa accelerazione, crescendo del 33% su base annua nel T1 2026 a 1,11 miliardi di dollari, recuperando nettamente dal minimo di 0,83 miliardi di dollari del T1 2025, quando il margine lordo si era ridotto al 13%.

La dinamica più importante è quella che si verifica tra l'utile lordo e il reddito operativo: con un margine lordo del 14% nel T1 2026 e un margine operativo solo del 4%, le azioni di Quanta Services stanno assorbendo circa 10 punti percentuali di fatturato in costi operativi prima che un dollaro raggiunga la linea operativa.

Le spese operative totali sono salite a 0,77 miliardi di dollari nel primo trimestre del 2026, con un aumento del 28% rispetto ai 0,60 miliardi di dollari dell'anno precedente, un tasso che ha sostanzialmente eguagliato la crescita dei ricavi e ha impedito all'espansione dell'utile lordo di trasformarsi in leva operativa.

L'utile operativo è comunque cresciuto del 45% rispetto all'anno precedente, raggiungendo 0,33 miliardi di dollari, un miglioramento significativo rispetto al risultato di 0,23 miliardi di dollari del primo trimestre del 2025, ma il margine operativo del 4% rimane all'estremità inferiore dell'intervallo di otto trimestri che va dal 4% al 7%, con il picco del 7% raggiunto nel terzo trimestre del 2025 che ora funge da livello massimo che l'azienda non ha ancora sostenuto.

Come il margine operativo del titolo Quanta Services si confronta con quello dei peer del settore infrastrutture nel 1° trimestre 2026

Il titolo Quanta Services ha registrato un margine operativo del 4% nel 1° trimestre 2026, collocandosi tra il 4% di MasTec(MTZ) e il 7% di Dycom(DY) nello stesso periodo, e posizionando PWR a metà della gamma dei peer dei servizi infrastrutturali piuttosto che ai due estremi.

Il margine operativo del 7% di Dycom nel primo trimestre del 2026 rappresenta il limite massimo dei peer e stabilisce che i margini lordi a due cifre possono essere convertiti in rendimenti operativi significativamente più elevati quando la struttura dei costi è più rigida, con un divario di circa 3 punti percentuali rispetto al livello attuale del titolo Quanta Services.

Il margine operativo del 4% di MasTec nel primo trimestre del 2026 conferma che l'estremità inferiore della gamma dei peer non è un problema specifico di Quanta, ma la divergenza della traiettoria è importante: Dycom si è mantenuta al di sopra dell'8% nel secondo e terzo trimestre del 2024, mentre PWR e MTZ si sono compresse, il che suggerisce che il divario di margine tra il titolo Quanta Services e il suo peer più performante è strutturale, non ciclico.

Il modello TIKR posiziona il titolo di Quanta Services a 901 dollari entro il 2030, con un rendimento che dipende dalla realizzazione dei margini

Lo scenario di base TIKR valuta il titolo Quanta Services a un obiettivo intermedio di 901 dollari, a fronte di un prezzo attuale di 692 dollari, che rappresenta un rendimento totale di circa il 30% nei prossimi 4,6 anni a circa il 6% annualizzato.

Se i ricavi di Quanta Services crescono a circa il CAGR medio e i margini operativi iniziano a colmare il divario verso l'intervallo del 7% visto nel terzo trimestre del 2025, il percorso verso i 901 dollari diventa credibile sulla base delle attuali tendenze di esecuzione.

Se la leva operativa dovesse bloccarsi e la struttura dei costi continuasse ad assorbire i guadagni di profitto lordo al ritmo attuale, con margini che si mantengono nell'intervallo del 4%, lo scenario a basso costo intorno ai 960 dollari entro il 2034, con un tasso annualizzato del 4% circa, riflette una storia di crescita più lunga e più lenta.

Se il cambiamento di mix nel segmento Underground e il modello di soluzioni integrate accelerano l'espansione dei margini, come suggerito da Austin a Bernstein, e la crescita dei ricavi si mantiene vicino al 13% CAGR, il percorso ad alto tasso di crescita verso i 1.745 dollari entro il 2034 a circa l'11% annualizzato diventa lo scenario in cui la tesi del raddoppio degli utili nel 2030 si realizza prima del previsto.

Il titolo Quanta Services è un buon investimento in questo momento?

Il modello TIKR di mid-case punta a 901 dollari per le azioni Quanta Services, il che implica un rendimento totale di circa il 30% in 4,6 anni a circa il 6% annualizzato da un prezzo attuale di 692 dollari.

I ricavi sono cresciuti del 26% rispetto all'anno precedente nel primo trimestre del 2026 e il portafoglio record di 48,5 miliardi di dollari offre visibilità sul proseguimento della crescita.

Il rischio principale è che il margine operativo, attualmente al 4%, si espanda verso il livello del 7% visto nel terzo trimestre del 2025 con l'aumento del fatturato.

Perché il margine operativo di Quanta Services è così basso rispetto al suo margine lordo?

Il titolo Quanta Services presenta un divario di circa 10 punti tra il suo margine lordo del 14% e il suo margine operativo del 4% nel 1° trimestre 2026.

Le spese operative totali hanno raggiunto 0,77 miliardi di dollari nel trimestre, con un aumento del 28% rispetto all'anno precedente, consumando la maggior parte della crescita dell'utile lordo.

Le spese generali, amministrative e di vendita (SG&A) di 0,62 miliardi di dollari e l'ammortamento dell'avviamento derivante dalle acquisizioni sono i principali livelli di costo tra la linea lorda e il reddito operativo.

Che cosa guida la crescita dei ricavi del titolo Quanta Services nel 2026?

Il titolo Quanta Services ha registrato un fatturato di 7,87 miliardi di dollari nel primo trimestre del 2026, con un aumento del 26% rispetto all'anno precedente, grazie alla crescita su larga scala delle infrastrutture elettriche, del segmento Infrastrutture e metropolitane, della tecnologia e degli impianti a grande carico.

Il management ha alzato la guidance dei ricavi per l'intero anno a un range compreso tra 34,7 e 35,2 miliardi di dollari, sostenuto da un backlog record di 48,5 miliardi di dollari e dall'accelerazione della domanda da parte delle utility e degli hyperscaler per la realizzazione di infrastrutture mission-critical.

Conviene investire in azioni Quanta Services?

Il titolo di Quanta Services è un'operazione diretta su quello che Duke Austin ha definito un ciclo infrastrutturale pluridecennale, con le utility che devono raddoppiare le loro dimensioni e gli hyperscaler che richiedono una certezza di costruzione su una scala mai vista prima nel settore.

Il conto economico del primo trimestre 2026 conferma che la storia dei ricavi è reale: crescita del 26% della top-line, crescita del 33% dell'utile lordo, crescita del 45% dell'utile operativo.

La questione irrisolta è se i margini operativi possano espandersi verso il 7% in modo duraturo, o se la struttura dei costi continui ad azzerarsi ogni trimestre vicino al 4%.

A 692 dollari, il TIKR mid-case implica un rendimento annualizzato del 6% fino al 2030.

Gli investitori che ritengono che il divario dei margini si riduca con il cambiamento del mix e la maturazione del modello di soluzioni integrate hanno un caso ragionevole.

Gli investitori che desiderano prove di una leva operativa sostenuta prima di aggiungere esposizione dovrebbero osservare attentamente i prossimi due o tre trimestri, in quanto il terzo e il quarto trimestre sono storicamente i momenti in cui la struttura dei costi di Quanta si adegua ai ricavi.

Accedi gratuitamente agli strumenti professionali per analizzare le azioni PWR su TIKR →