Statistiche chiave del titolo Marriott International

- Intervallo di 52 settimane: da $254 a $397

- Prezzo attuale: 391 dollari

- Obiettivo medio: 378 dollari

- Obiettivo alto: $446

- Consenso degli analisti: 11 Buy / 1 Outperform / 12 Holds / 1 Underperform / 1 Sell

- Obiettivo del modello TIKR (dicembre 2030): $421

Marriott batte le stime per il 1° trimestre e alza le previsioni per l'intero anno in termini di RevPAR, ma il Medio Oriente è la storia che nessuno desiderava

Marriott International(MAR), la più grande società alberghiera del mondo con quasi 9.500 proprietà in 141 paesi, ha riportato un EPS rettificato per il primo trimestre del 2026 di 2,72 dollari, battendo le stime di consenso di 2,55 dollari.

Nel 1° trimestre il RevPAR globale è aumentato del 4,2% rispetto all'anno precedente, con gli Stati Uniti e il Canada in crescita del 4,0% e l'estero del 4,6%.

L'ampiezza della performance nazionale si è distinta.

Il RevPAR di lusso negli Stati Uniti e in Canada è aumentato di quasi il 7%, mentre il RevPAR dei servizi selezionati è salito del 3,5% - un cambiamento significativo rispetto al 4° trimestre 2025, quando i servizi selezionati erano scesi di oltre l'1% rispetto all'anno precedente.

Il RevPAR nell'area Asia-Pacifico è aumentato di oltre il 7%, grazie all'incremento delle tariffe medie giornaliere e all'aumento della domanda da parte degli ospiti cinesi.

Il RevPAR nei Caraibi e in America Latina è aumentato del 2%, grazie ai risultati record del tempo libero nei Caraibi, anche se i resort di lusso messicani hanno pesato sul numero regionale.

Poi sono arrivate le perturbazioni.

A marzo, il conflitto in Medio Oriente (scoppiato a fine febbraio) ha colpito duramente le proprietà di Marriott, con un calo del RevPAR in Medio Oriente di oltre il 30% solo in quel mese.

Marriott ha alzato le sue previsioni di crescita del RevPAR globale per l'intero anno al 2%-3%, rispetto al precedente intervallo dell'1,5%-2,5%, ma questo aggiornamento è accompagnato da una significativa postilla: Il direttore finanziario Jen Mason ha dichiarato che il conflitto potrebbe ridurre la crescita del RevPAR globale per l'intero anno di 100-125 punti base, con il colpo più grave previsto nel secondo trimestre, quando il RevPAR del Medio Oriente dovrebbe calare di circa il 50%.

La contropartita della Coppa del Mondo è reale ma di portata limitata.

Mason ha confermato, durante la telefonata sugli utili del primo trimestre 2026, che il torneo "dovrebbe ancora aggiungere 30-35 punti base alla crescita globale del RevPAR quest'anno", con un aumento distribuito tra il secondo e il terzo trimestre; inoltre, le prenotazioni dell'azienda per i mesi di giugno e luglio nei mercati degli Stati Uniti e del Canada stanno aumentando, anche nei mercati non interessati dalla Coppa del Mondo.

Lo slancio dello sviluppo è rimasto forte.

Nel 1° trimestre le sottoscrizioni di accordi globali sono aumentate del 9% rispetto all'anno precedente, la pipeline globale ha raggiunto il record di quasi 618.000 camere e la crescita netta delle camere negli ultimi 12 mesi ha raggiunto il 4,5%.

Le commissioni per le carte di credito co-branded sono aumentate del 37% nel primo trimestre e si prevede che aumenteranno di circa il 35% per l'intero anno - e questa cifra non include ancora l'impatto della rinegoziazione degli accordi per le carte statunitensi con Visa, Chase e American Express, che secondo il management sta procedendo e dovrebbe concludersi nel secondo semestre.

"Siamo tornati alle tendenze precedenti al conflitto in termini di prenotazioni di viaggi nazionali e internazionali dagli Stati Uniti", ha dichiarato Mason durante la conferenza stampa.

Il titolo Marriott ha inoltre aumentato il dividendo trimestrale a 0,73 dollari per azione, pagabile il 30 giugno 2026.

Gli analisti di MAR sostengono la storia di crescita, ma il titolo è valutato quasi al fair value

L'EBITDA rettificato del titolo Marriott è aumentato del 15% rispetto all'anno precedente nel 1° trimestre, raggiungendo circa 1,4 miliardi di dollari, e le previsioni sull'EBITDA per l'intero anno sono comprese tra circa 5,88 e 5,97 miliardi di dollari, pari a una crescita del 9%-11%.

Le stime di consenso prevedono per il secondo trimestre del 2026 un fatturato di circa 7,17 miliardi di dollari, in crescita di circa il 6% rispetto all'anno precedente, con un margine EBITDA vicino al 21,5%.

Per il terzo trimestre del 2026, le stime prevedono un fatturato di circa 6,92 miliardi di dollari, in crescita di circa il 7% rispetto all'anno precedente, con un EBITDA vicino a 1,48 miliardi di dollari.

Per l'intero anno 2026 la previsione di EPS rettificato è di 11,38-11,63 dollari, pari a una crescita del 14-16% circa.

Le stime sull'EPS estendono ulteriormente il profilo di crescita: l'EPS normalizzato è previsto a circa 3,05 dollari per il secondo trimestre del 2026, con un aumento di circa il 15% su base annua, per poi salire a circa 2,98 dollari nel quarto trimestre del 2026.

Il balzo del 37% delle commissioni sulle carte di credito e l'aumento di oltre il 70% delle commissioni per il branding residenziale nel 1° trimestre dimostrano che i flussi di entrate non RevPAR di Marriott stanno crescendo più rapidamente del business delle camere.

Dei 26 analisti che coprono MAR, 11 lo valutano Buy, 1 lo valuta Outperform, 12 lo valutano Hold, 1 Underperform e 1 Sell.

L'obiettivo medio della società si colloca a circa 378 dollari, al di sotto del prezzo attuale di circa 391 dollari, una "configurazione rara" che segnala che il mercato si è mosso in anticipo rispetto al consenso degli analisti.

Il massimo di 446 dollari implica un rialzo del 14% circa rispetto ai livelli attuali, ma questo obiettivo richiede probabilmente che la ripresa del Medio Oriente, la rinegoziazione delle carte di credito e l'esecuzione della Coppa del Mondo vadano tutti a buon fine contemporaneamente.

A circa 391 dollari, il titolo Marriott ha un prezzo pari o superiore a quello che la maggior parte degli analisti ritiene valga attualmente, il che lo rende equamente valutato rispetto all'attuale consenso, anche se la traiettoria di crescita dell'EPS e dell'EBITDA rimane uno dei profili più solidi dell'ospitalità globale.

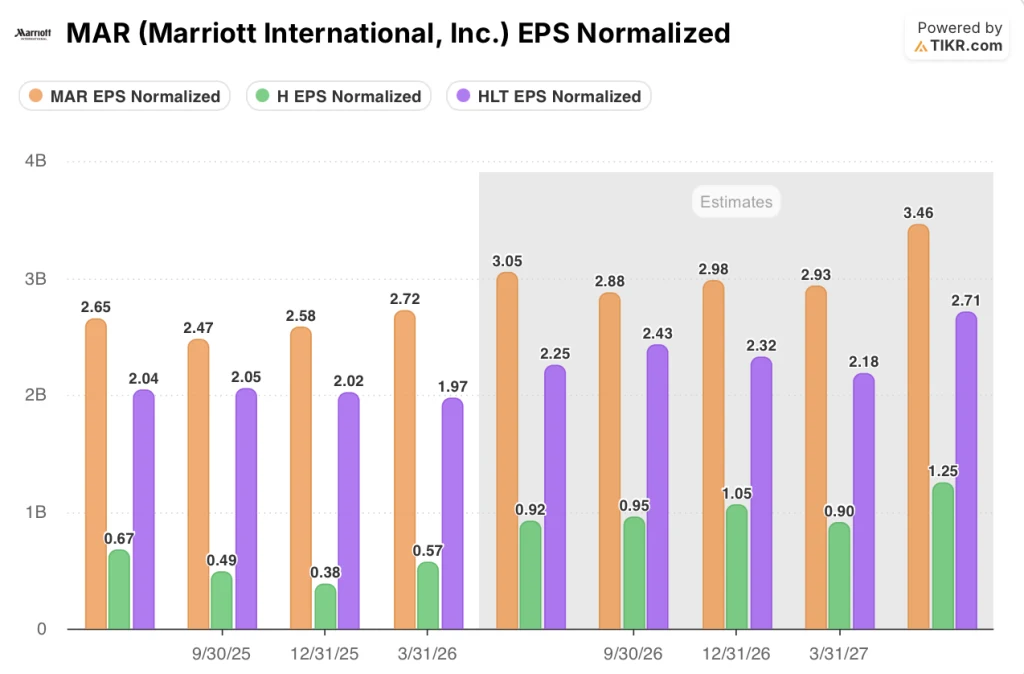

Il titolo Marriott precede MAR, HLT e H in termini di EPS e il divario si sta ampliando

L'EPS normalizzato del titolo Marriott, pari a 2,72 dollari nel 1° trimestre 2026, è superiore a 2,3 volte quello di Hilton(HLT), pari a 1,97 dollari, e a quasi 5 volte quello di Hyatt(H), pari a 0,57 dollari nello stesso trimestre.

Le stime previsionali ampliano questo divario anziché ridurlo: Il consenso per il secondo trimestre del 2026 indica Marriott a 3,05 dollari, Hilton a 2,43 dollari e Hyatt a 0,92 dollari.

Per il primo trimestre del 2027, l'EPS normalizzato di Marriott è previsto a 3,46 dollari, rispetto ai 2,71 dollari di Hilton e agli 1,25 dollari di Hyatt: un divario che riflette le maggiori dimensioni del sistema di Marriott, il suo programma di carte di credito co-branded che genera commissioni su scala non paragonabile a nessun altro, e una pipeline di quasi 618.000 camere che supera i due concorrenti.

Le implicazioni per la valutazione non sono semplici: Il vantaggio di Marriott in termini di EPS è strutturale, ma gli investitori lo hanno già pagato, ed è proprio per questo che il titolo ora tratta al di sopra della media di mercato, mentre Hilton e Hyatt sono ancora al di sotto dei rispettivi obiettivi di consenso.

Il titolo Marriott è sottovalutato nel 2026? Cosa dice il modello TIKR a 421 dollari

Il modello di base di TIKR valuta Marriott International a circa 421 dollari entro dicembre 2030, il che implica un rendimento totale di circa l'8% rispetto al prezzo attuale di circa 391 dollari, o circa il 2% annualizzato in circa 4,6 anni.

Se i ricavi crescono a circa il 3,5% annuo fino al 2030, i margini di reddito netto si mantengono vicini all'11,5% e l'EPS cresce a circa il 6% annuo, il caso medio del modello TIKR si attesta vicino a 476 dollari entro dicembre 2034, il che rappresenta un rendimento totale di circa il 22% e un rendimento annualizzato di circa il 2% su un orizzonte più lungo.

Se la crescita dei ricavi rallenta a circa il 3,2% e la crescita dell'EPS si riduce a circa il 5%, il caso basso produce un prezzo delle azioni vicino a 389 dollari entro il 2030, sostanzialmente piatto rispetto ai livelli attuali, con un rendimento annualizzato di circa lo (0,1)%.

Se Marriott riesce a portare a termine la rinegoziazione delle carte di credito, la ripresa in Medio Oriente è più rapida del previsto e l'EPS cresce a circa il 6,5% annuo, il caso alto raggiunge quasi 562 dollari entro il 2034, con un rendimento totale del 44% circa e un rendimento annualizzato del 4% circa.

Il modello TIKR chiarisce che il titolo Marriott non è un'opportunità mal valutata ai livelli attuali: lo scenario di base supera a malapena il prezzo attuale e il rendimento annualizzato nello scenario intermedio si attesta a circa il 2%. Il rialzo esiste, ma è necessario catturare lo scenario alto: la piena monetizzazione dell'accordo sulle carte di credito, la stabilizzazione del Medio Oriente e una crescita sostenuta degli EPS al di sopra del consenso attuale.

Le azioni Marriott sono da comprare in questo momento?

A circa 391 dollari, il titolo Marriott è scambiato al di sopra dell'obiettivo di prezzo medio di circa 378 dollari, il che suggerisce che il facile rialzo è già stato prezzato.

Lo scenario di base di TIKR indica un obiettivo di circa 421 dollari entro il 2030, il che implica rendimenti modesti a meno che il vento di coda della Coppa del Mondo e le rinegoziazioni delle carte di credito non producano un rialzo superiore alle attuali indicazioni.

Gli investitori con una maggiore convinzione sulla ripresa del Medio Oriente e sulla monetizzazione degli accordi sulle carte di credito hanno un caso più convincente.

Cosa dicono gli analisti del titolo Marriott International?

Su 26 analisti che coprono MAR, 11 lo giudicano Buy o Outperform e 12 Hold, con 2 valutazioni negative. L'obiettivo medio di circa 378 dollari si colloca al di sotto del prezzo attuale, un segnale che gli analisti considerano il titolo equamente valutato o leggermente sottovalutato.

Il massimo di 446 dollari resta raggiungibile se l'EBITDA dell'intero anno raggiungerà la parte alta della guidance e se le rinegoziazioni delle carte di credito si concluderanno a condizioni favorevoli nella seconda metà del 2026.

Conviene investire in Marriott International, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Marriott International, vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Marriott International insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo MAR su TIKR gratuitamente →