Statistiche chiave per Carvana Co. (CVNA)

- Intervallo di 52 settimane: $54,46 - $97,38

- Prezzo attuale: 69,80 dollari (8 giugno 2026)

- Prezzo obiettivo di mercato (medio): ~$93

- Obiettivo del modello TIKR (medio): ~$141 (~18% annualizzato)

- Ricavi Q1 2026: 6,43 miliardi di dollari (+52% YoY)

- Unità di vendita al dettaglio Q1 2026: 187.393 (+40% YoY)

- EBITDA rettificato del 1° trimestre 2026: 672 milioni di dollari (margine del 10,4%)

- Utile netto del 1° trimestre 2026: 405 milioni di dollari

- P/E NTM: ~41x

- Debito netto/EBITDA: 1.13x

La maggior parte degli investitori non sa mai se un'azione è veramente sottovalutata o sopravvalutata. Gli strumenti di valutazione di livello professionale di TIKR forniscono gratuitamente una risposta chiara e basata su dati relativi a più di 60.000 titoli.

Sei record e un calo del 17%: Cosa ha appena comunicato Carvana

Carvana ha venduto 187.393 veicoli nel 1° trimestre 2026, con un aumento del 40% rispetto all'anno precedente, segnando il sesto trimestre consecutivo di crescita del 40% o più delle unità di vendita al dettaglio. Il fatturato ha raggiunto i 6,43 miliardi di dollari, con un aumento del 52%, un record trimestrale assoluto.

L'EBITDA rettificato è stato di 672 milioni di dollari con un margine del 10,4%, rispetto ai 488 milioni di dollari e al margine dell'11,5% dell'anno precedente. La direzione ha previsto un aumento sequenziale sia delle unità di vendita al dettaglio che dell'EBITDA rettificato nel secondo trimestre, che rappresenta un record assoluto per entrambe le metriche.

L'amministratore delegato Ernie Garcia ha descritto direttamente lo slancio: "Il settore dei veicoli usati è progettato per aiutare i clienti a scambiare le auto tra loro, e il nostro modello integrato verticalmente è costruito per rendere questo processo più facile, più veloce, più efficiente e più divertente".

Il grafico dei ricavi e dei margini lordi mostra l'arco più ampio: i ricavi hanno toccato il fondo a 10,8 miliardi di dollari nel 2023, quando l'azienda ha deliberatamente ridotto i volumi per stabilizzare l'economia delle unità, per poi risalire a 13,7 miliardi di dollari nel 2024 e accelerare a 20,3 miliardi di dollari nel 2025.

I margini lordi sono passati dal 9% durante la crisi del 2022 a oltre il 20% sia nel 2024 che nel 2025, riflettendo la riparazione strutturale del modo in cui l'azienda genera profitti per veicolo venduto.

Scoprite esattamente come si sono mossi gli obiettivi di prezzo degli analisti per il titolo Carvana negli ultimi 12 mesi e seguite ogni variazione di rating mentre avviene, con TIKR gratuitamente →

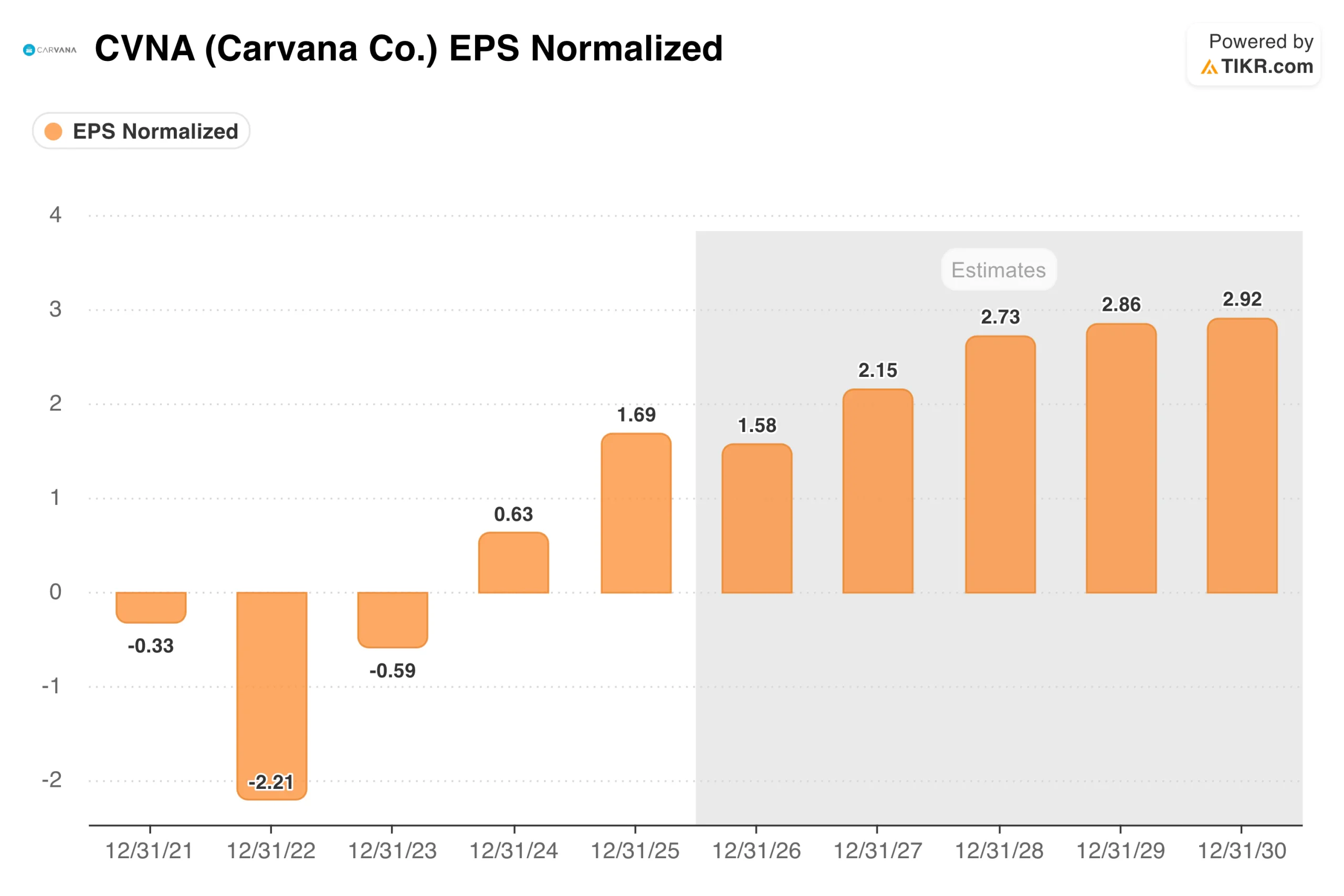

Da -$2,21 a $1,69: La trasformazione degli utili

Il grafico dell'EPS cattura una delle più nette trasformazioni aziendali della storia recente del mercato. Carvana ha perso 2,21 dollari per azione nel 2022 durante il periodo di quasi fallimento, ha registrato una perdita più contenuta nel 2023 durante la ristrutturazione, quindi è diventata redditizia con 0,63 dollari nel 2024 e 1,69 dollari nel 2025.

Le stime di consenso per il futuro puntano a quasi 3 dollari per azione entro il 2030.

Il risanamento del bilancio va di pari passo con la traiettoria degli utili. Il debito netto rispetto all'EBITDA era pari a 1,13 volte alla fine del primo trimestre del 2026.

Tre anni fa, la società stava negoziando con i creditori. La traiettoria degli utili è ora finanziata dalle operazioni piuttosto che dall'emissione di debito, il che cambia radicalmente il profilo di rischio dell'azienda.

Le migliori idee di Wall Street non rimangono nascoste a lungo. Cogliete gli aggiornamenti degli analisti, le battute sugli utili e le sorprese sui ricavi di migliaia di titoli nel momento stesso in cui si verificano con TIKR, gratuitamente →

Cosa dice il modello TIKR su CVNA

Il modello di TIKR punta a circa 141 dollari per le azioni Carvana secondo le sue ipotesi intermedie, il che implica un rendimento annualizzato del 18% circa dal prezzo attuale.

Il modello riflette una traiettoria di crescita dei ricavi coerente con il fatto che Carvana continui a guadagnare quote rispetto all'attuale 1,6% circa del mercato statunitense delle auto usate, con margini in espansione verso l'obiettivo a lungo termine del 13,5% di EBITDA rettificato.

Da notare che il modello incorpora una significativa compressione del multiplo P/E nel periodo di previsione, il che significa che lo scenario di rendimento è guidato dalla crescita degli utili piuttosto che da un'espansione del multiplo rispetto ai livelli attuali.

L'obiettivo medio della strada, pari a circa 93 dollari, implica un rialzo del 33% circa senza ipotizzare uno scenario completo a lungo termine.

Su cosa puntano i tori

- La corsa alla quota di mercato è enorme. Con circa l'1,6% delle vendite di auto usate negli Stati Uniti, Carvana ha davanti a sé anni di crescita ad alto tasso prima di avvicinarsi alla saturazione strutturale. Ogni 1% in più di quota di mercato rappresenta circa 15 miliardi di dollari di fatturato annuo ai volumi attuali del settore.

- La leva operativa migliora con l'aumento della scala. I costi fissi dell'infrastruttura si distribuiscono su un maggior numero di unità, le spese generali, amministrative e di vendita per unità sono in calo e l'efficienza logistica è a livelli record. Il percorso dal 10% al 13,5% di margini EBITDA rettificati è ben definito e non richiede ipotesi eroiche.

- Il bilancio non è più un rischio. Il rapporto debito netto/EBITDA di 1,13 volte, rispetto alla posizione di quasi insolvenza di due anni fa, rappresenta un cambiamento fondamentale nella tesi di investimento.

Cosa guardano gli orsi

Nel 1° trimestre l'utile lordo per unità è diminuito in misura modesta rispetto all'anno precedente. Il management ha riconosciuto l'aumento dei costi di ricondizionamento negli ultimi trimestri e gli investitori osserveranno attentamente la GPU man mano che la società si espanderà in nuove aree geografiche e si integrerà con ADESA.

La valutazione incorpora gran parte della storia di crescita. A circa 41 volte gli utili a termine, qualsiasi rallentamento della crescita delle unità o della compressione dell'utile lordo per unità farebbe rapidamente e materialmente pressione sul multiplo.

I dazi e l'offerta di auto usate creano incertezza a breve termine. L'aumento dei costi dei ricambi auto potrebbe pesare sui margini di ricondizionamento e il miglioramento dell'accessibilità delle auto nuove potrebbe spostare le dinamiche della domanda di auto usate in modi difficili da modellare con precisione.

Accedi gratuitamente agli strumenti professionali per analizzare le azioni CVNA su TIKR →

Conviene investire in Carvana Co.

Carvana è una delle poche aziende di qualsiasi settore a far crescere i volumi di vendita al dettaglio del 40% al trimestre, migliorando al contempo il proprio bilancio e ampliando i margini. Il titolo, in calo del 17% da un anno all'altro nonostante i risultati operativi record, riflette le preoccupazioni macro e la compressione delle valutazioni, non il deterioramento dell'attività.

A circa 41 volte i guadagni futuri, è necessaria una certa convinzione. Il modello TIKR, con un'ipotesi intermedia di circa 141 dollari e un rendimento annualizzato del 18% circa, rende i calcoli interessanti per gli investitori che ritengono che la storia della quota di mercato abbia ancora da correre.

Se si punta su TIKR, si ha accesso ad anni di dati finanziari storici, alle previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, all'andamento dei multipli di valutazione nel tempo e alla tendenza al rialzo o al ribasso degli obiettivi di prezzo. Potete creare una watchlist gratuita per seguire Carvana insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i furbi.

- Analizzate i titoli in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!