Statistiche chiave per il titolo Palantir

- Intervallo di 52 settimane: da $123 a $208

- Prezzo attuale: 136 dollari

- Obiettivo medio: 184 dollari

- Obiettivo alto: 255 dollari

- Consenso degli analisti: 18 Buy / 1 Outperform / 10 Holds / 1 Underperform / 1 Sell

- Obiettivo del modello TIKR (dicembre 2030): $985

Le azioni Palantir registrano una crescita dei ricavi dell'85% nel 1° trimestre 2026 e aumentano la guidance per l'intero anno di 10 punti.

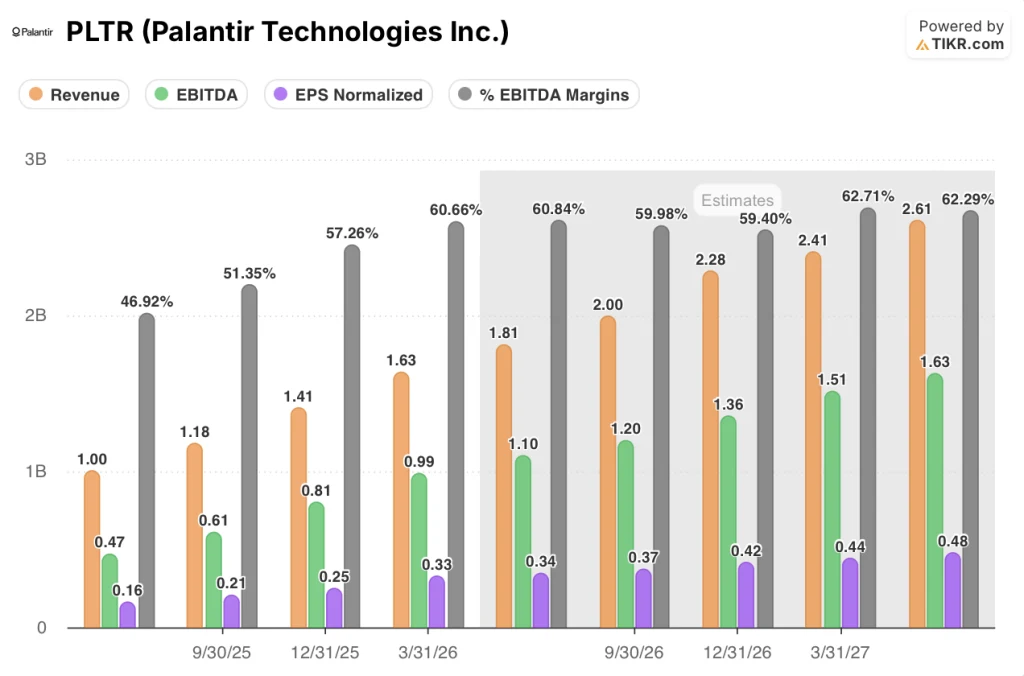

Palantir Technologies(PLTR) ha registrato nel primo trimestre del 2026 un fatturato di 1,633 miliardi di dollari, con una crescita dell'85% rispetto all'anno precedente, il tasso di crescita più elevato nella sua storia di società pubblica.

L'attività statunitense ha raggiunto un traguardo che il management si era prefissato da oltre un anno, con una crescita del fatturato del 104% su base annua a circa 1,282 miliardi di dollari, la prima volta dall'offerta pubblica diretta dell'azienda che la crescita statunitense ha superato la tripla cifra.

Il motore è stato il fatturato commerciale statunitense, cresciuto del 133% su base annua e del 18% su base sequenziale fino a circa 595 milioni di dollari.

Seguono i ricavi governativi, cresciuti dell'84% su base annua e del 21% su base sequenziale, per un totale di circa 687 milioni di dollari.

Il trimestre non è stato guidato da un singolo contratto di dimensioni eccezionali o da un evento di riconoscimento una tantum.

Palantir ha chiuso contratti commerciali per un valore totale di 1,3 miliardi di dollari, con una crescita del 42% rispetto all'anno precedente, e per il terzo trimestre consecutivo i contratti commerciali statunitensi hanno superato il miliardo di dollari, con il primo trimestre che ha raggiunto circa 1,2 miliardi di dollari, con un aumento del 45% rispetto all'anno precedente.

La retention netta in dollari ha raggiunto il 150%, con un aumento di 1.100 punti base rispetto al trimestre precedente, un dato che non tiene ancora conto dei ricavi dei nuovi clienti acquisiti negli ultimi 12 mesi.

L'azienda ha chiuso il 1° trimestre con 11,8 miliardi di dollari di valore totale delle transazioni rimanenti, con un aumento del 98% rispetto all'anno precedente.

Il numero di clienti è salito a 1.007, con un incremento del 31% rispetto all'anno precedente.

Il flusso di cassa libero è stato di circa 925 milioni di dollari per il trimestre, pari a un margine del 57%, e la società deteneva circa 8 miliardi di dollari in contanti e titoli di tesoreria alla fine del trimestre.

Durante la telefonata per il primo trimestre, l'amministratore delegato Alex Karp ha detto direttamente: "Il nostro flusso di cassa libero di questo trimestre è maggiore del fatturato di un anno fa nello stesso trimestre".

Il management ha alzato le previsioni di fatturato per l'intero anno 2026 a un punto intermedio di circa 7,656 miliardi di dollari, pari a una crescita di circa il 71% rispetto all'anno precedente, con un aumento di 10 punti rispetto alle previsioni del trimestre precedente, il più grande aumento delle previsioni per l'intero anno.

Il punteggio della Rule of 40, che combina la crescita dei ricavi e il margine operativo rettificato, ha raggiunto il 145%, con un aumento di 18 punti nel trimestre e l'11° trimestre consecutivo di espansione.

Nei giorni successivi alla pubblicazione del rapporto sono state annunciate sei partnership ed espansioni di contratti, che riguardano l'edilizia (McCarthy Building), le assicurazioni (GNP Seguros), la tecnologia legale (Kirkland and Ellis), la distribuzione cloud (Google Cloud), l'analisi della difesa (Brave1 Dataroom dell'Ucraina) e la sicurezza agricola degli Stati Uniti (un contratto con l'USDA fino a circa 300 milioni di dollari).

Cosa pensa Wall Street del titolo Palantir dopo una crescita record

Il cambiamento del consenso è stato netto.

Alla fine del primo trimestre del 2025, il titolo Palantir aveva 3 Buy e 15 Hold tra gli analisti di copertura. All'inizio di giugno 2026, la distribuzione era passata a 18 Buy, 1 Outperform, 10 Holds, 1 Underperform e 1 Sell, con 27 analisti che ora coprono il titolo.

L'obiettivo di prezzo medio di circa 184 dollari implica un rialzo del 35% circa rispetto al prezzo attuale di circa 136 dollari, mentre l'obiettivo massimo di circa 255 dollari riflette un rialzo dell'87% circa rispetto allo stesso livello.

Il consenso sulle entrate sostiene la tesi rialzista.

Il fatturato del secondo trimestre 2026 si attesta a circa 1,81 miliardi di dollari, con una crescita dell'80% circa su base annua e dell'11% su base sequenziale rispetto al primo trimestre, mentre il management si è orientato verso un range compreso tra 1,797 e 1,801 miliardi di dollari.

Per il resto del 2026, le stime di consenso sui ricavi raggiungono circa 2,00 miliardi di dollari nel T3 e circa 2,28 miliardi di dollari nel T4, il che implica un consenso per l'intero anno più vicino a circa 7,7 miliardi di dollari.

Il consenso sull'EBITDA per il secondo trimestre del 2026 si attesta a circa 1,10 miliardi di dollari, pari a un margine EBITDA del 61% circa e a una crescita del 134% circa rispetto all'anno precedente.

La traiettoria degli utili per azione (EPS) è il fulcro dell'argomentazione.

L'EPS normalizzato del 1° trimestre 2026 è stato di 0,33 dollari, con una crescita del 154% rispetto all'anno precedente. Il consenso prevede per il T2 2026 un EPS normalizzato di 0,34 dollari, poi 0,37 dollari nel T3, 0,42 dollari nel T4 e circa 0,44 dollari nel T1 2027, ogni trimestre con un'espansione consecutiva.

A circa 136 dollari, con la società che prevede un utile operativo rettificato di oltre 4,44 miliardi di dollari per l'intero anno e il consenso che prevede un'accelerazione della crescita dell'EPS in ogni trimestre rimanente del 2026, il titolo Palantir è sottovalutato rispetto a ciò che la traiettoria degli utili implica. Una società che fa crescere l'EPS a tassi a tre cifre, espandendo al contempo i margini operativi rettificati al 60%, non è solita trattare con uno sconto del 26% rispetto all'obiettivo di prezzo medio della Borsa, e il fatto che lo faccia riflette l'esitazione della valutazione sulla durata, non il disaccordo sull'esecuzione.

Il rischio è in primo piano. La designazione di Palantir da parte della commissione parlamentare britannica come "punto di debolezza inaccettabile" nella dipendenza del settore pubblico britannico crea un sovraccarico di titoli sul segmento governativo internazionale, e il continuo insider selling a prezzi compresi tra circa 132 e 160 dollari rafforza la percezione che il titolo sia pienamente valutato ai livelli attuali piuttosto che a buon mercato.

L'elemento catalizzatore da tenere d'occhio sono gli utili del secondo trimestre, per i quali il management prevede un reddito operativo rettificato compreso tra 1,063 e 1,067 miliardi di dollari. Se il fatturato commerciale statunitense si avvicinerà a 700 milioni di dollari o oltre, il tasso di crescita del segmento sarà stato sostenuto a oltre il 100% per due trimestri consecutivi, il tipo di durata che storicamente costringe a una rivalutazione del consenso.

Il titolo Palantir è sottovalutato nel 2026? L'obiettivo di 985 dollari di TIKR e la compressione che lo rende efficace

Lo scenario di base di TIKR valuta il titolo Palantir a circa 985 dollari entro il dicembre 2030, il che implica un rendimento totale del 622% circa dal prezzo attuale di circa 136 dollari, ovvero circa il 54% annualizzato in circa 4,6 anni.

Il modello prevede una compressione del P/E di circa l'8%-10% all'anno in tutti e tre gli scenari, il che significa che ogni dollaro di rendimento in tutti i casi è dato dalla sola crescita degli utili.

Se lo slancio commerciale degli Stati Uniti si mantiene al ritmo indicato dal management e il CAGR degli utili per azione (EPS) di circa il 53% nel caso medio rispecchia il tasso storico triennale del 132%, il modello prevede un prezzo al 2035 di circa 4.624 dollari, un rendimento totale del 3.288% circa e un IRR del 51% circa.

Se la crescita rallenta e il CAGR dell'EPS di circa il 47% del caso basso si rivela più vicino alla realtà, il prezzo implicito per il 2035 scende a circa 2.727 dollari, rappresentando comunque un IRR di circa il 42%.

L'ipotesi alta, ancorata a un CAGR dell'EPS di circa il 59% e a una guidance di crescita dei ricavi commerciali statunitensi per l'intero anno di almeno il 120%, produce un prezzo al 2035 di circa 7.559 dollari e un IRR di circa il 60%. In tutti e tre gli scenari, il titolo Palantir è oggi sottovalutato perché la compressione prevista dal modello è già incorporata in un prezzo che implica comunque rendimenti superiori anche con l'ipotesi di crescita più bassa.

Qual è l'obiettivo di prezzo per PLTR?

L'obiettivo medio attuale è di circa 184 dollari per azione, mentre l'obiettivo massimo è di circa 255 dollari. Il modello di base di TIKR punta a circa 985 dollari per azione, il che implica un rendimento totale del 622% circa in 4,6 anni dal prezzo attuale.

Le azioni Palantir sono sottovalutate o sopravvalutate?

A circa 136 dollari, il titolo Palantir viene scambiato con uno sconto del 26% rispetto all'obiettivo medio di mercato, mentre l'azienda registra una crescita dei ricavi dell'85% su base annua e prevede una crescita del 71% circa per l'intero anno.

Se questo sia conveniente dipende da quanto la traiettoria degli utili sia disposta a essere valutata oggi.

Il modello di base di TIKR, che prevede un CAGR dell'EPS di circa il 53% fino al 2035 e una compressione del P/E di circa l'8% all'anno, implica un prezzo medio di circa 4.624 dollari entro il 2035 e un obiettivo a breve termine di circa 985 dollari.

Conviene investire in Palantir Technologies?

L'unico modo per determinare se la valutazione delle azioni Palantir è giustificata è quello di testare personalmente le ipotesi. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti usano per fare esattamente questo.

Se cercate il titolo Palantir Technologies, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street per i ricavi e gli EPS normalizzati nei trimestri e negli anni a venire, l'andamento dei multipli di valutazione negli ultimi due anni e la tendenza al rialzo o al ribasso degli obiettivi di prezzo nell'intero universo di copertura.

Potete creare una watchlist gratuita per seguire Palantir Technologies insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni PLTR su TIKR gratuitamente →