Statistiche chiave per le azioni Western Digital

- Intervallo di 52 settimane: da $55 a $603

- Prezzo attuale: 527 dollari

- Obiettivo medio: 537 dollari

- Obiettivo alto: $685

- Consenso degli analisti: 17 Buy / 4 Outperform / 3 Holds / 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): $944

Western Digital registra risultati record nel terzo trimestre grazie alla domanda di storage AI che supera l'offerta di HDD

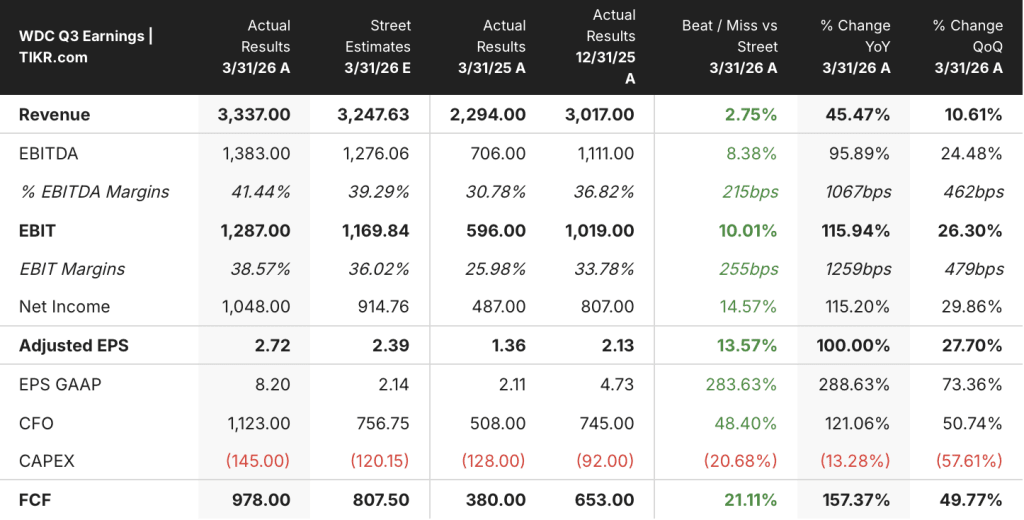

Western Digital Corporation(WDC) ha comunicato il 30 aprile i risultati del terzo trimestre 2026, con un fatturato di 3,34 miliardi di dollari contro i 3,25 miliardi stimati dal consenso, e un EPS non-GAAP di 2,72 dollari, quasi il doppio rispetto agli 1,38 dollari registrati nello stesso trimestre di un anno fa.

Il risultato principale non coglie il cambiamento più importante.

Il margine lordo ha superato per la prima volta il 50%, attestandosi al 50,5%, con un'espansione sequenziale di 440 punti base grazie al mix di unità nearline a maggiore capacità, all'adozione della tecnologia UltraSMR e al miglioramento dei prezzi in tutti e tre i mercati finali.

Il cloud ha rappresentato l'89% del fatturato con circa 3 miliardi di dollari, in crescita del 48% rispetto all'anno precedente, mentre gli hyperscaler hanno aumentato la loro dipendenza dal portafoglio di HDD nearline di WDC per assorbire i dati generati dall'inferenza AI su larga scala.

L'amministratore delegato Irving Tan ha descritto la dinamica della domanda crescente nel corso della conferenza stampa sugli utili del terzo trimestre del 2026: "Ogni token, ogni richiesta, ogni risposta a una query e il salvataggio di un checkpoint creano dati che richiedono uno storage persistente, scalabile ed efficiente dal punto di vista dei costi. E la maggior parte di questi dati è memorizzata su hard disk".

L'utile operativo ha raggiunto circa 1,3 miliardi di dollari, con un aumento del 116% rispetto all'anno precedente, che si traduce in un margine operativo del 38,6%.

Il free cash flow di Western Digital per il trimestre è stato di 978 milioni di dollari, pari a un margine FCF del 29%, e nello stesso periodo il management ha restituito agli azionisti 752 milioni di dollari tramite buyback.

La società ha chiuso il terzo trimestre con una posizione netta di cassa positiva: 2 miliardi di dollari in contanti a fronte di soli 1,6 miliardi di dollari di debito convertibile residuo, una trasformazione che ha fatto seguito alla monetizzazione delle quote di SanDisk che ha ridotto il debito di circa 3,1 miliardi di dollari in un solo trimestre.

Il consiglio di amministrazione ha approvato un aumento del 20% del dividendo, portandolo a 0,15 dollari per azione per trimestre, a dimostrazione della fiducia del management nella solidità della base di free cash flow.

Per il quarto trimestre, il management ha previsto un fatturato di 3,65 miliardi di dollari, con un margine lordo previsto tra il 51% e il 52%, e una previsione di EPS di 3,25 dollari, il che implica che la crescita sequenziale degli utili non sta rallentando.

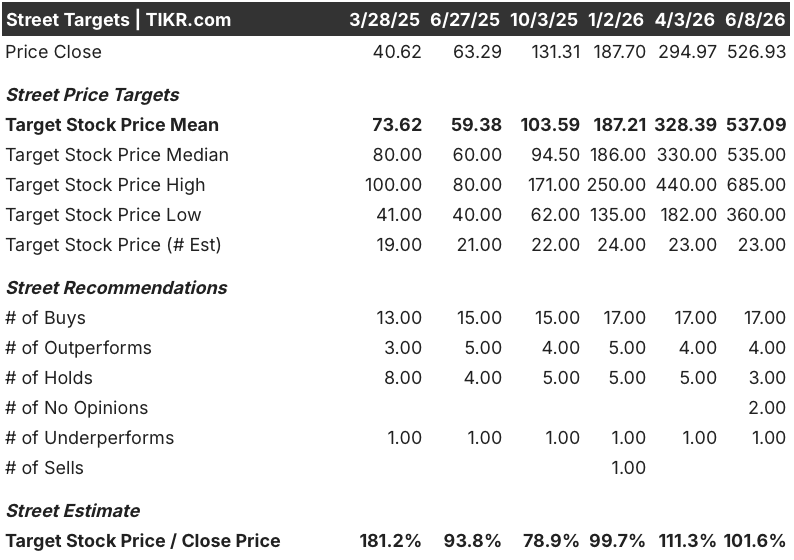

Il consenso degli analisti su WDC si attesta a 17 acquisti, ma l'obiettivo medio di Wall Street ha quasi colmato il divario con il prezzo attuale

La tabella degli analisti all'8 giugno mostra 17 Buy, 4 Outperform, 3 Hold e 1 Underperform tra 25 analisti, una distribuzione che riflette un'elevata convinzione mitigata dalla corsa verticale del titolo negli ultimi 12 mesi.

L'obiettivo medio della strada si colloca a circa 537 dollari, appena al di sopra del prezzo attuale di circa 527 dollari, che sembra un tetto massimo fino a quando lo storico degli obiettivi non lo contestualizza: la media era di circa 328 dollari fino ad aprile.

L'obiettivo alto di circa 685 dollari rappresenta un potenziale rialzo del 30% rispetto ai livelli attuali, ancorato agli analisti che modellano la rampa del volume di 40 terabyte ePMR e i progressi della qualificazione HAMR fino alla seconda metà del calendario 2026.

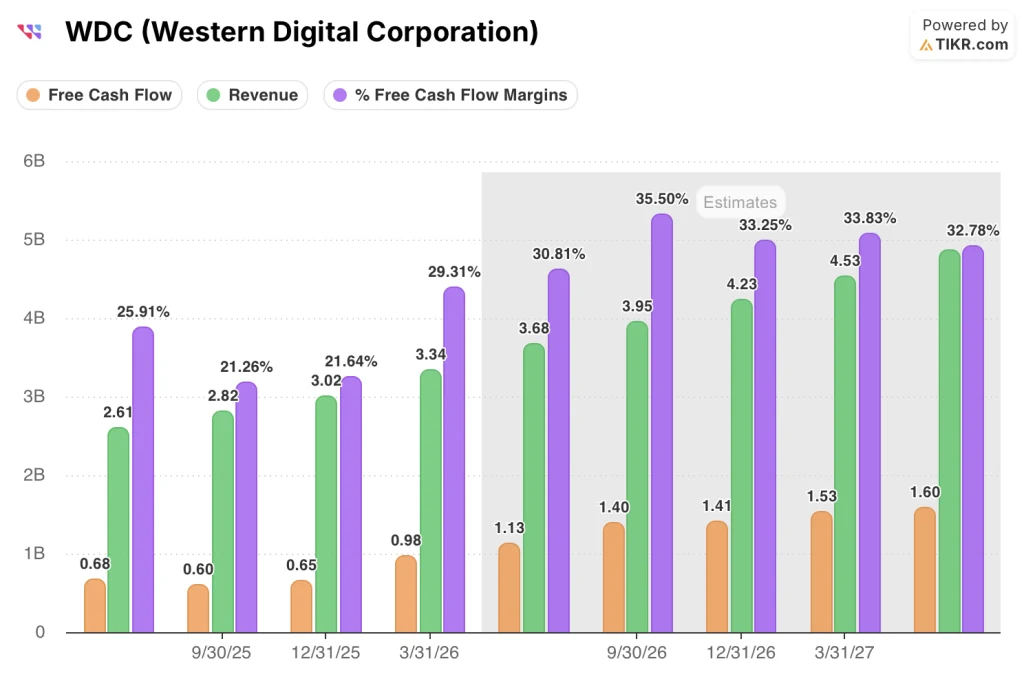

Il consenso sul FCF per il trimestre di giugno si attesta a circa 1,1 miliardi di dollari e la traiettoria futura si estende ulteriormente: gli analisti prevedono un FCF di circa 1,4 miliardi di dollari nel trimestre di settembre e di circa 1,4 miliardi di dollari nel trimestre di dicembre, il che implica un tasso di esecuzione che si avvicina a 5,5 miliardi di dollari all'anno entro la fine dell'anno fiscale 2027.

Il consenso sui ricavi per il quarto trimestre 2026 è di circa 3,7 miliardi di dollari, con una crescita di circa il 41% su base annua, seguita da una crescita di circa il 40% in entrambi i trimestri di settembre e dicembre.

Il quadro della domanda di exabyte è ciò che rende credibili le stime previsionali piuttosto che le aspirazioni. Il direttore finanziario Kris Sennesael ha dichiarato alla conferenza di Barclays del 5 maggio che le aspettative di crescita a lungo termine degli exabyte sono andate oltre un CAGR del 25%, aggiungendo che potrebbe trattarsi di "forse qualcosa di tendenziale che inizia con un 3", una revisione della domanda che non è ancora stata completamente assorbita dagli obiettivi di prezzo del consenso.

L'obiettivo medio del titolo Western Digital ha tenuto il passo con il titolo fino ad ora, ma l'obiettivo elevato a 685 dollari è stato assegnato nello scenario a cui la maggior parte degli analisti assegna ancora meno di una probabilità piena. Con un margine FCF che si avvicina al 30% e un LTA che si estende fino al 2029, il rischio che la strada sta valutando è il rischio di esecuzione sulla rampa ePMR, non il rischio di domanda, e una rampa pulita colma rapidamente questo divario.

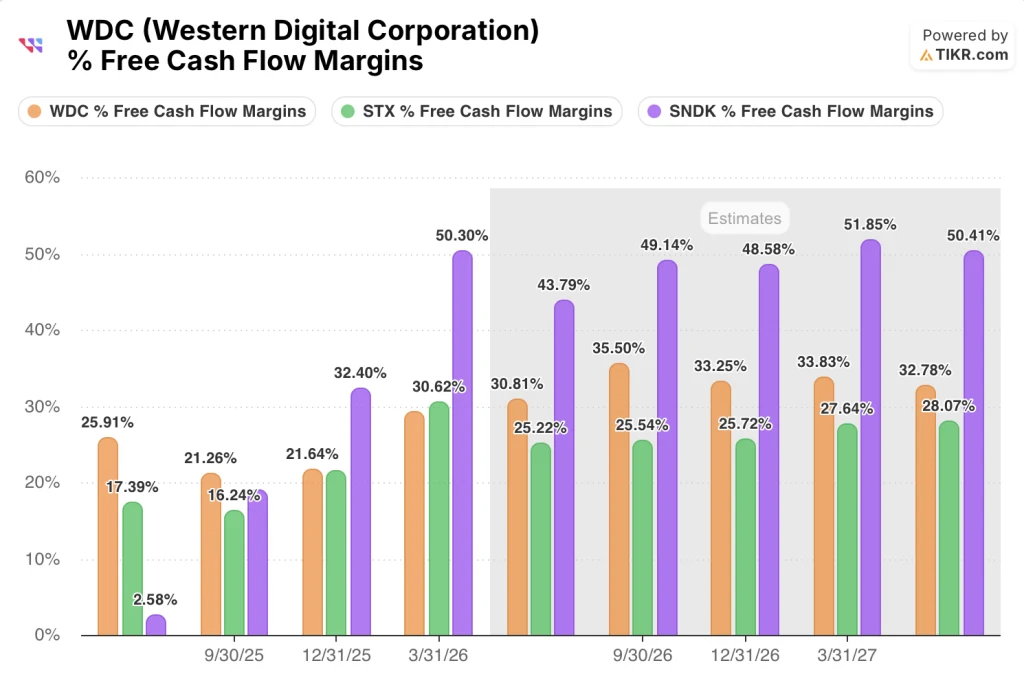

Il titolo Western Digital è in testa a Seagate per quanto riguarda il margine FCF, ma è in coda a SanDisk mentre tutti e tre si avvicinano a un valore superiore al 30%.

Il margine di free cash flow del 29% nel terzo trimestre di Western Digital la pone davanti a Seagate Technology(STX), che ha registrato il 30,62% nello stesso trimestre, ma che dovrebbe scendere a circa il 25% nel trimestre di giugno, mentre WDC si spinge verso il 31%.

SanDisk(SNDK) è la società con i margini FCF più elevati del gruppo di pari, con un tasso del 50,30% nel terzo trimestre, che dovrebbe mantenersi al di sopra del 43% per i prossimi trimestri, riflettendo la diversa economia della sua attività NAND flash rispetto al modello di WDC incentrato sugli HDD.

L'implicazione per le azioni Western Digital è semplice: con un margine FCF del 31-34% circa fino all'anno fiscale 2027, WDC converte una parte maggiore della crescita dei ricavi in liquidità rispetto a Seagate, il che supporta un programma di riacquisto più aggressivo e un percorso più rapido verso la crescita dei dividendi che il management ha già dimostrato due volte nell'ultimo anno.

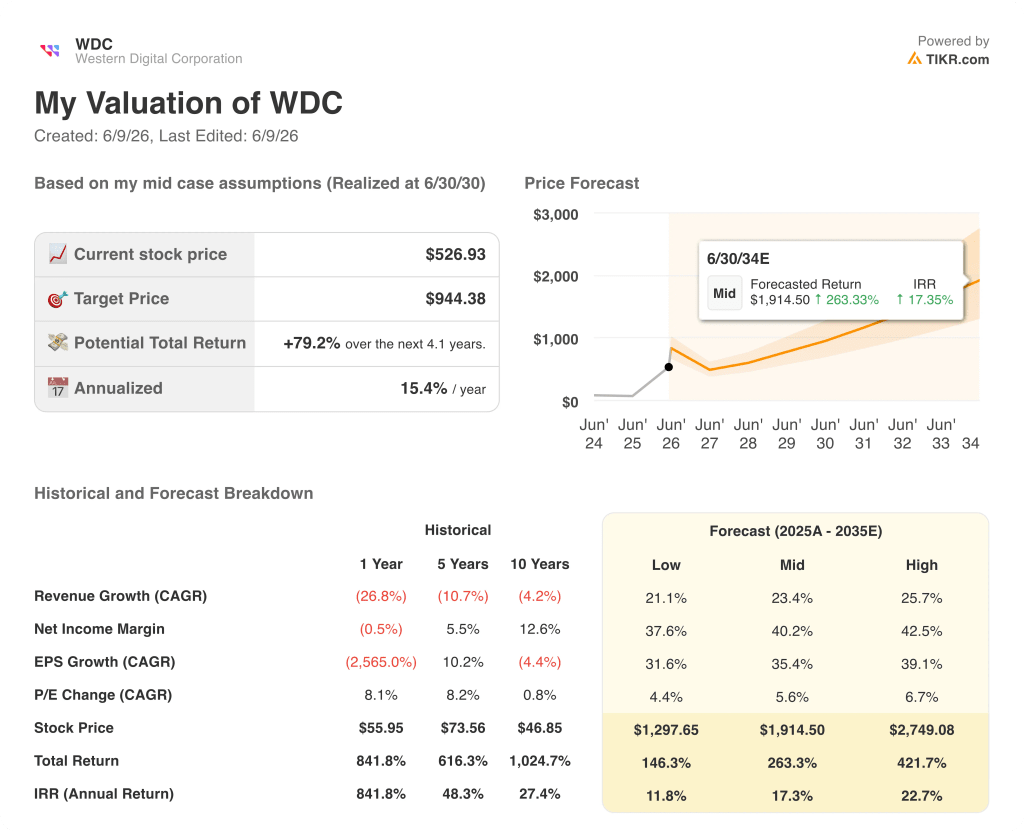

Il titolo Western Digital è sottovalutato rispetto alla traiettoria del flusso di cassa libero in base agli attuali obiettivi degli analisti

Il modello TIKR punta a 944 dollari per il titolo Western Digital entro giugno 2030, il che implica un potenziale rendimento totale di circa il 79% dal prezzo attuale di circa 527 dollari, con un rendimento annualizzato di circa il 15% in circa 4 anni.

Questo obiettivo è il caso medio. Il caso basso produce circa 1.298 dollari e il caso alto circa 2.749 dollari, con uno spread che si basa su ipotesi di CAGR dei ricavi tra circa il 21% e circa il 26% e margini di reddito netto in espansione verso circa il 43%.

La traiettoria dell'FCF è ciò che rende credibile lo scenario intermedio. Con un margine FCF del 29% nel terzo trimestre, con l'obiettivo del management di raggiungere il 30% e oltre, il flusso di cassa libero è destinato ad avvicinarsi a circa 1,4 miliardi di dollari a trimestre entro la fine dell'anno fiscale 2027, un tasso di capitalizzazione che rende il programma di riacquisto autosufficiente senza ulteriori riduzioni del debito.

L'unica vera variabile è l'esecuzione: la rampa dell'ePMR da 40 terabyte nella seconda metà del calendario 2026, la qualificazione dell'HAMR con quattro clienti prima della rampa del 2027 e la modesta diluizione derivante dallo scambio di note convertibili di giugno che il programma di riacquisto è dimensionato per assorbire.

A circa 527 dollari, le azioni di Western Digital sono sottovalutate rispetto al percorso di capitalizzazione degli FCF che gli LTA fino al 2029 e la crescita superiore al 25% di exabyte hanno già bloccato.

Qual è il target di prezzo del titolo Western Digital?

L'obiettivo medio della strada per le azioni Western Digital (WDC) è di circa 537 dollari l'8 giugno 2026, con 25 analisti che coprono il nome. L'obiettivo alto della strada è di circa 685 dollari.

L'obiettivo medio del modello TIKR è di circa 944 dollari, realizzato in circa 4 anni.

Western Digital è un buon investimento nel 2026?

Western Digital ha registrato per tre trimestri consecutivi una crescita dei ricavi superiore al 40% su base annua, con margini lordi superiori al 50% e un free cash flow che si avvicina a un margine del 30%.

Si prevede che la domanda a lungo termine di exabyte da parte dell'addestramento, dell'inferenza e dell'IA fisica sia superiore al 25% CAGR per i prossimi tre-cinque anni.

I rischi principali sono l'esecuzione della rampa ePMR da 40 terabyte e le tempistiche di qualificazione HAMR.

Conviene investire in Western Digital Corporation?

L'unico modo per sapere se WDC ha il prezzo giusto per voi è quello di esaminare personalmente i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Western Digital Corporation, vedrete anni di bilanci storici, le proiezioni degli analisti di Wall Street su fatturato, EPS e free cash flow fino al 2028, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Western Digital Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WDC su TIKR gratuitamente →