Statistiche chiave per le azioni Vertiv

- Intervallo di 52 settimane: da $107 a $380

- Prezzo attuale: 301 dollari

- Obiettivo medio: $377

- Obiettivo alto: 500 dollari

- Consenso degli analisti: 18 Buy, 4 Outperform, 3 Holds, 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): 421 dollari

Il titolo Vertiv batte le stime per il 1° trimestre e alza la guidance - La ripresa in EMEA è appena iniziata

Vertiv Holdings Co(VRT), fornitore globale di infrastrutture critiche che fornisce sistemi di gestione dell'energia, gestione termica e IT ai data center AI, ha registrato un fatturato netto nel primo trimestre 2026 di 2,65 miliardi di dollari, in crescita del 30% rispetto all'anno precedente, e ha alzato le previsioni per l'intero anno per il secondo periodo consecutivo.

Le Americhe sono state il motore.

La crescita organica delle Americhe è stata del 44%, con un fatturato del segmento di 1,81 miliardi di dollari e un utile operativo rettificato di circa 490 milioni di dollari per il trimestre.

L'EPS diluito rettificato di 1,17 dollari ha superato di 0,19 dollari la guidance precedente ed è cresciuto di circa l'83% rispetto all'anno precedente.

Il flusso di cassa libero rettificato ha raggiunto circa 653 milioni di dollari nel 1° trimestre, con un aumento di circa il 147% rispetto all'anno precedente, sostenuto dalla crescita dell'utile operativo e dal miglioramento del capitale circolante che ha lasciato la leva finanziaria netta a un livello quasi nullo di 0,2x.

L'azienda ha alzato la guidance per l'intero anno 2026, prevedendo ora un fatturato netto a metà strada di circa 13,75 miliardi di dollari, un EPS rettificato a metà strada di 6,35 dollari e un utile operativo rettificato a metà strada di circa 3,2 miliardi di dollari, che rappresenta una crescita di circa il 53% rispetto al 2025.

La storia che gli investitori stavano aspettando è quella dell'EMEA.

Il management ha espresso la crescente convinzione che la regione, in calo del 29% a livello organico nel primo trimestre a causa di ordini deboli a metà del 2025, si stia avvicinando a un punto di svolta, con un'accelerazione della generazione di pipeline e prenotazioni nel primo trimestre che la leadership ha descritto come forti.

L'amministratore delegato Gio Albertazzi è stato diretto in merito all'assetto e ha chiarito, in occasione della telefonata sugli utili del primo trimestre del 2026: "La molla continua a srotolarsi. Il sentimento del mercato è migliorato nel corso del trimestre e lo slancio si è rafforzato".

La conferenza per gli investitori del maggio 2026 ha rafforzato quanto introdotto dalla earnings call, con il Chief Product and Technology Officer Scott Armul che ha illustrato l'evoluzione dell'architettura multi-path in ambito energetico e termico, che posiziona Vertiv come l'unico fornitore con una copertura del portafoglio end-to-end mentre le densità dei rack si avvicinano a 600 kilowatt e infine a un megawatt.

Vertiv si è anche mossa rapidamente sul fronte delle acquisizioni, chiudendo BMarko Structures nell'aprile del 2026 per aggiungere capacità di produzione strutturale per le implementazioni di infrastrutture convergenti, acquisendo Strategic Thermal Labs per le competenze in materia di raffreddamento a liquido delle piastre fredde e dei server e annunciando ThermoKey per ampliare il proprio portafoglio di reiezione del calore.

L'espansione è deliberata.

Il titolo Vertiv è più che raddoppiato da un anno all'altro, ma il prezzo attuale è ancora inferiore di circa il 20% all'obiettivo medio di mercato e il divario rispetto al modello di TIKR è ancora più ampio.

Gli analisti sono quasi unanimi sul titolo VRT: ecco perché la traiettoria dell'EBITDA a termine

Raramente la comunità degli analisti è stata così allineata sul titolo Vertiv.

Su 26 analisti che coprono VRT, 22 hanno un rating buy o outperform, 3 hanno una posizione neutrale e 1 ha un rating underperform, con un obiettivo medio di 377 dollari contro il prezzo attuale di 301 dollari.

La traiettoria dell'EBITDA è alla base di questa convinzione.

I dati effettivi dell'ultimo trimestre mostrano un EBITDA di circa 580 milioni di dollari su un fatturato di 2,65 miliardi di dollari, con un margine EBITDA del 22% circa.

Le stime di consenso per il trimestre di giugno 2026 prevedono un EBITDA di circa 760 milioni di dollari, con un aumento di circa il 47% rispetto all'anno precedente.

Le stime per il trimestre di dicembre 2026 raggiungono un EBITDA di circa 1,09 miliardi di dollari, con margini di circa il 27%, che rappresenterebbero circa 560 punti base di espansione rispetto al periodo analogo dell'anno precedente.

La storia della leva operativa non è teorica.

Vertiv ha ottenuto un'espansione del margine operativo rettificato di circa 430 punti base nel primo trimestre, raggiungendo il 20,8%, e il management ha previsto per l'intero anno 2026 margini operativi rettificati pari a circa il 23,3%, con un aumento di circa 290 punti base rispetto al 2025.

Il meccanismo alla base della leva è chiaro: volumi più elevati, aumenti di produttività e un'esecuzione favorevole dei prezzi-costi, compreso il parziale assorbimento dei venti contrari alle tariffe che l'azienda dichiara di aver già ampiamente attenuato.

La ripresa dell'EMEA incorporata nella guidance del secondo semestre aggiunge un ulteriore livello.

Se l'EMEA tornerà a crescere su base annua, come previsto dal management, il secondo semestre dovrebbe vedere un'ulteriore leva di volumi che sostenga l'obiettivo di margine per l'intero anno senza richiedere un'accelerazione nelle Americhe, per le quali il management prevede già una crescita organica di circa 30 punti percentuali per l'anno in corso.

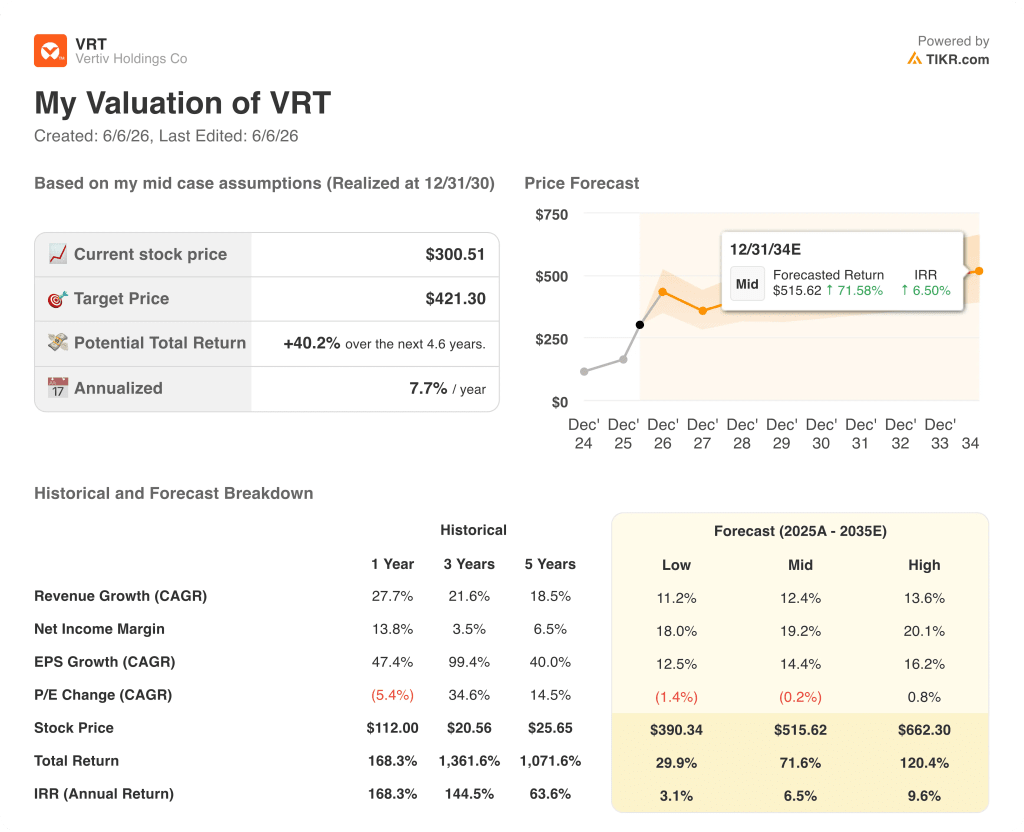

Il titolo Vertiv è sottovalutato nel 2026? Il modello a 421 dollari di TIKR dice che il mercato sta sottovalutando l'aumento del margine

Il modello di base di TIKR valuta Vertiv a circa 421 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 40% rispetto al prezzo attuale di 301 dollari, o circa l'8% annualizzato in circa 4,6 anni.

Lo scenario basso, ancorato a una crescita dei ricavi di circa l'11% annuo e a margini di utile netto vicini al 18%, indica un prezzo delle azioni di circa 390 dollari entro il 2030, un rendimento totale di circa il 30% e un IRR annualizzato di circa il 3%.

Il caso intermedio ipotizza una crescita dei ricavi di circa il 12% e margini di utile netto in espansione verso il 19%, producendo l'obiettivo di 421 dollari a circa l'8% annualizzato, un rendimento che è inferiore a quello del mercato storicamente, ma che prezza la continuazione dell'esecuzione senza dare credito all'aumento dell'EMEA o a una riaccelerazione dell'adozione dell'intelligenza artificiale nelle imprese.

Il caso più elevato, che il commento della Investor Conference inizia a sostenere, ipotizza una crescita dei ricavi di circa il 14% e margini prossimi al 20%, e produce un prezzo delle azioni vicino a 662 dollari entro il 2030, che implica un rendimento totale superiore al 120% e circa il 10% annualizzato.

Le condizioni già visibili nell'azienda: la ripresa dell'area EMEA inserita nella guidance del secondo semestre, i ricavi incrementali dell'architettura a 800 volt che inizieranno a essere commercializzati nel 2027 e la crescita dei servizi che si somma all'espansione della base installata, inclinano la distribuzione delle probabilità verso la fascia medio-alta piuttosto che verso il caso basso che sembra riflettere l'attuale prezzo delle azioni.

Le azioni Vertiv sono da comprare in questo momento?

Il titolo Vertiv è quotato circa il 20% in meno rispetto all'obiettivo medio di 377 dollari e circa il 40% in meno rispetto all'obiettivo medio di 421 dollari del modello di TIKR.

Con 22 analisti su 26 con rating buy o outperform, una guida al rialzo dopo i risultati del primo trimestre e un consenso sull'EBITDA in crescita di circa il 47% su base annua fino al trimestre di giugno 2026, l'impostazione è costruttiva.

La variabile chiave da tenere d'occhio è se l'area EMEA tornerà a crescere nel secondo semestre, come previsto dal management.

Cosa dicono gli analisti delle azioni Vertiv?

Il consenso degli analisti su VRT a giugno 2026 è decisamente rialzista: 18 Buy, 4 Outperform, 3 Hold e 1 Underperform, con un obiettivo di prezzo medio di 377 dollari e un obiettivo alto di 500 dollari.

Gli analisti citano la leva operativa, l'ampliamento dell'infrastruttura dei data center AI e il portafoglio end-to-end di Vertiv come ragioni principali dell'elevata convinzione.

Conviene investire in Vertiv Holdings Co?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Vertiv Holdings Co, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Vertiv Holdings Co insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni VRT su TIKR gratuitamente →