Statistiche chiave per il titolo Visa

- Intervallo di 52 settimane: da $294 a $376

- Prezzo attuale: 320 dollari

- Obiettivo medio: 399 dollari

- Obiettivo alto: $450

- Consenso degli analisti: 29 Buy / 7 Outperform / 3 Hold

- Obiettivo modello TIKR (settembre 2030): $614

Il titolo Visa ha appena registrato la più forte crescita dei ricavi degli ultimi 13 anni, mentre le azioni sono rimaste indietro rispetto al mercato

Visa Inc.(V), la rete globale di pagamenti che elabora transazioni in oltre 200 paesi e territori, ha registrato un fatturato netto di 11,2 miliardi di dollari nel secondo trimestre del 2026, in crescita del 17% rispetto all'anno precedente.

L'amministratore delegato Ryan McInerney ha definito la crescita dei ricavi netti più forte dal 2022 su base nominale e, escludendo la ripresa post-pandemia e l'acquisizione di Visa Europe, la più forte dal 2013.

L'attività si basa sul volume.

Il volume dei pagamenti ha raggiunto i 3,7 trilioni di dollari nel trimestre, con un aumento del 9% rispetto all'anno precedente in dollari costanti, e le transazioni elaborate sono cresciute allo stesso ritmo, raggiungendo i 66 miliardi.

Il volume transfrontaliero, un parametro che gli investitori osservano come indicatore in tempo reale dello stato di salute del commercio e dei viaggi a livello globale, è cresciuto dell'11% in dollari costanti, escludendo l'intraeuropeo, in linea con il trimestre precedente, nonostante le interruzioni dello spazio aereo in Medio Oriente abbiano ridotto i viaggi CEMEA a marzo.

La performance del trimestre rispetto alle aspettative interne è stata determinata da tre fattori: una volatilità dei cambi superiore al previsto, un aumento dei ricavi dei servizi a valore aggiunto e incentivi ai clienti inferiori al previsto legati alla tempistica delle transazioni.

I servizi a valore aggiunto, che McInerney ha definito uno dei quattro motori di crescita strutturale di Visa insieme ai pagamenti al consumo, alle soluzioni commerciali e al regolamento blockchain, sono cresciuti del 27% in dollari costanti, raggiungendo i 3,3 miliardi di dollari e rappresentando ora il 30% del fatturato netto totale.

Visa Direct ha elaborato 3,7 miliardi di transazioni nel trimestre, con un aumento del 23% rispetto all'anno precedente, mentre il volume dei pagamenti commerciali è cresciuto dell'11% in dollari costanti, il tasso di crescita più rapido del segmento negli ultimi trimestri.

L'EPS è stato di 3,31 dollari, con un aumento del 20% rispetto all'anno precedente, migliore delle aspettative, e il consiglio di amministrazione ha autorizzato un nuovo programma pluriennale di riacquisto di azioni per 20 miliardi di dollari, oltre ai 13 miliardi rimanenti dalla precedente autorizzazione.

La società ha inoltre alzato le previsioni di crescita dei ricavi netti per l'intero anno, portandole a due o tre cifre, e ha aumentato le previsioni di crescita degli EPS per l'intero anno, portandole a due o tre cifre.

Gli analisti sono unanimemente rialzisti sul titolo Visa e il divario rispetto all'obiettivo si sta ampliando

Il titolo Visa viaggia intorno ai 320 dollari a fronte di un obiettivo medio di circa 399 dollari, con un rialzo implicito di circa il 25% rispetto ai livelli attuali e un obiettivo massimo di circa 450 dollari.

Questa distribuzione, 36 analisti su 39 con un rating positivo e zero vendite, è il segnale di convinzione più pulito che esista nella copertura delle grandi capitali.

Le stime di consenso prevedono un EPS per il terzo trimestre 2026 di 3,44 dollari, con un aumento di circa il 16% rispetto all'anno precedente, seguito dal quarto trimestre a 3,61 dollari, con un aumento di circa il 14%.

Per l'anno fiscale 2026, l'EPS normalizzato dell'intero anno dovrebbe aumentare ulteriormente fino all'anno fiscale 2027, con stime trimestrali che raggiungono 3,66 e 3,69 dollari nei primi due trimestri di quell'anno.

Il consenso sui ricavi segue la stessa traiettoria: Le entrate del terzo trimestre 2026 sono stimate a circa 12,1 miliardi di dollari, con un aumento di circa il 13% rispetto all'anno precedente, e quelle del quarto trimestre a circa 12,1 miliardi di dollari, con un aumento di circa l'11%, il che indica un tasso di crescita delle entrate per l'intero anno ben al di sopra della soglia trimestrale di 11 miliardi di dollari che Visa ha superato per la prima volta questo trimestre.

Il titolo Visa appare attualmente sottovalutato rispetto alla traiettoria degli utili.

Con 29 buy da parte di 39 analisti, il mercato non è posizionato per una delusione, ma il fatto che il titolo si trovi al di sotto del 15% dei suoi massimi da 52 settimane, mentre la crescita degli utili per azione sta accelerando, suggerisce che il mercato ha prezzato una cautela geopolitica che i dati reali sui volumi non stanno confermando.

JP Morgan l'ha definito in una nota post-annunci: "C'è molto da essere impressionati dai dati di Visa, in particolare nel contesto dei timori degli investitori che la crescita transfrontaliera sarebbe rallentata drasticamente in aprile".

TD Cowen è stata altrettanto diretta: Visa "ha registrato il profilo di crescita più forte degli ultimi anni, sostenuto da molteplici leve auto-rinforzanti, e ha fatto bene ad articolare il potenziale di rialzo derivante dal commercio agenziale e dalle stablecoin".

Il rischio da tenere d'occhio è il volume dei viaggi transfrontalieri, dove le perturbazioni in Medio Oriente hanno fatto scendere la crescita del volume dei pagamenti CEMEA di circa 2,5 punti rispetto al 1° trimestre in dollari costanti, e dove un'ulteriore escalation potrebbe sopprimere il traffico in entrata guidato dalla Coppa del Mondo FIFA, previsto nella guidance per il 2° semestre.

Il titolo Visa ha l'EPS più basso del suo gruppo di pari per un motivo che non ha nulla a che fare con la performance

L'EPS normalizzato di 3,31 dollari del titolo Visa nell'ultimo trimestre si colloca al di sotto di tutti i peer del gruppo di confronto: Mastercard(MA) a 4,76 dollari, Capital One(COF) a 4,57 dollari e American Express(AXP) a 3,99 dollari.

Questo divario non riflette una carenza di utili di Visa, ma una differenza strutturale nel modello di business, perché sia Capital One che American Express hanno un'esposizione al credito al consumo che gonfia i loro utili per azione, introducendo al contempo un rischio di ciclo del credito che il modello di rete di Visa non ha mai dovuto valutare.

Tra i concorrenti di rete pura, Mastercard è in vantaggio rispetto al titolo Visa a 4,76 dollari contro 3,31 dollari, un divario che si riduce significativamente se si considera la crescita dell'EPS piuttosto che il livello assoluto: L'EPS del secondo trimestre di Visa è cresciuto del 20% rispetto all'anno precedente, mentre il consenso a termine per il titolo Visa fino al primo trimestre del 2027 raggiunge i 3,66 dollari, con un tasso di crescita coerente con la traiettoria a metà degli anni '90 indicata dal management.

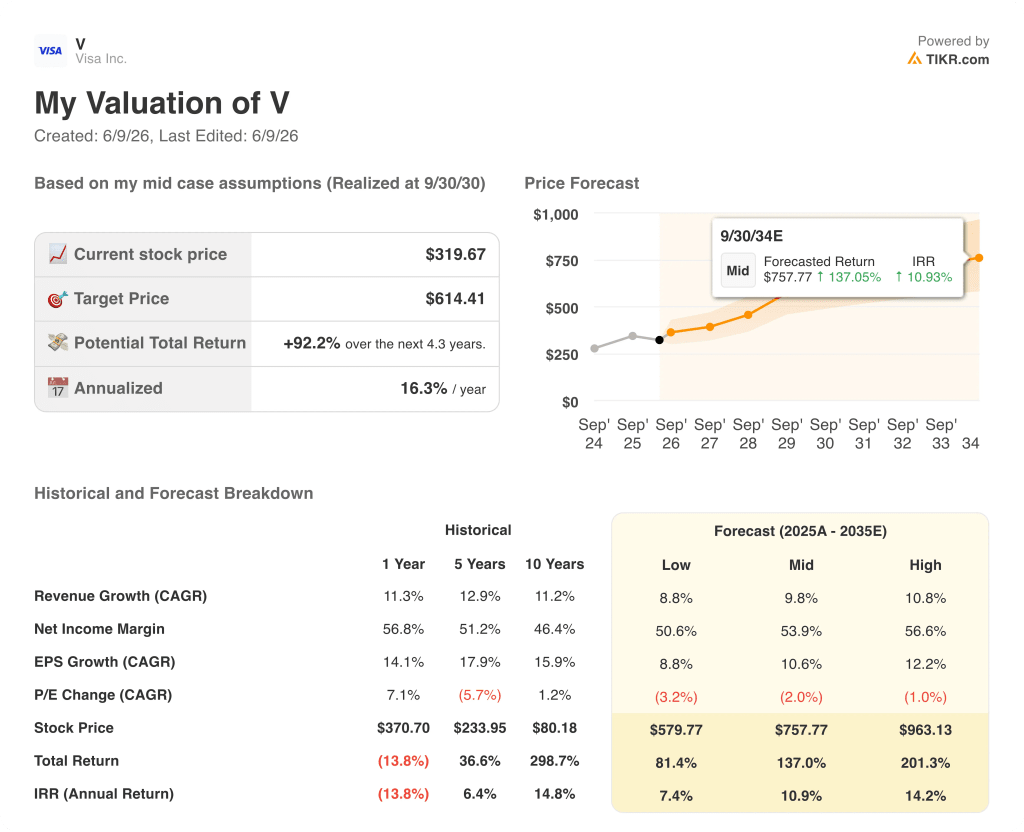

Il titolo Visa è sottovalutato nel 2026? Il modello di TIKR punta a 614 dollari entro settembre 2030

Il modello di base di TIKR valuta il titolo Visa a circa 614 dollari entro settembre 2030, il che implica un rendimento totale del 92% circa dal prezzo attuale di circa 320 dollari, ovvero circa il 16% annualizzato in circa 4,3 anni.

Lo scenario intermedio del modello TIKR si basa su un CAGR dei ricavi di circa il 10% dal 2025 al 2035, su margini di reddito netto vicini al 54% e su una crescita degli EPS di circa l'11% annuo, parzialmente compensata da una modesta compressione dei multipli di circa il 2% annuo.

Se la crescita dei ricavi si avvicina alla fascia bassa del modello, intorno al 9%, con margini intorno al 51%, il titolo raggiunge circa 580 dollari entro settembre 2030, con un rendimento totale dell'81% circa e un 7% circa annualizzato.

Se Visa si accontenta del commercio agenziale, dell'espansione delle transazioni in stablecoin e dell'accelerazione dei volumi commerciali FIFA-driven descritta da McInerney, con un CAGR dei ricavi vicino all'11% e margini vicini al 57%, il modello produce circa 963 dollari entro settembre 2030, un rendimento totale vicino al 201% e un IRR vicino al 14%.

Lo scenario di base non richiede nulla di insolito da parte di Visa: la stessa crescita dell'EPS che la rete ha ottenuto nella sua media storica decennale di circa il 16% annuo, con una contrazione del multiplo ipotizzata.

A circa 320 dollari, con un obiettivo di base TIKR di circa 614 dollari, il titolo Visa è sottovalutato da qualsiasi costruzione del quadro previsionale degli utili supportato dai dati.

Cosa dicono gli analisti del titolo Visa?

A giugno 2026, trentanove analisti coprono il titolo Visa, con 29 valutazioni Buy, 7 valutazioni Outperform e 3 valutazioni Hold, e zero raccomandazioni sell-side downgrade o sell.

L'obiettivo di prezzo medio si aggira intorno ai 399 dollari, il che implica un rialzo del 25% circa rispetto al prezzo attuale di 320 dollari. L'obiettivo massimo è di circa 450 dollari.

Le stime di consenso sull'EPS prevedono una crescita del 16% circa su base annua nel terzo trimestre 2026, in accelerazione rispetto al 20% registrato nel secondo trimestre.

Conviene investire in Visa Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Visa Inc. vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Visa Inc. insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni V su TIKR gratuitamente →