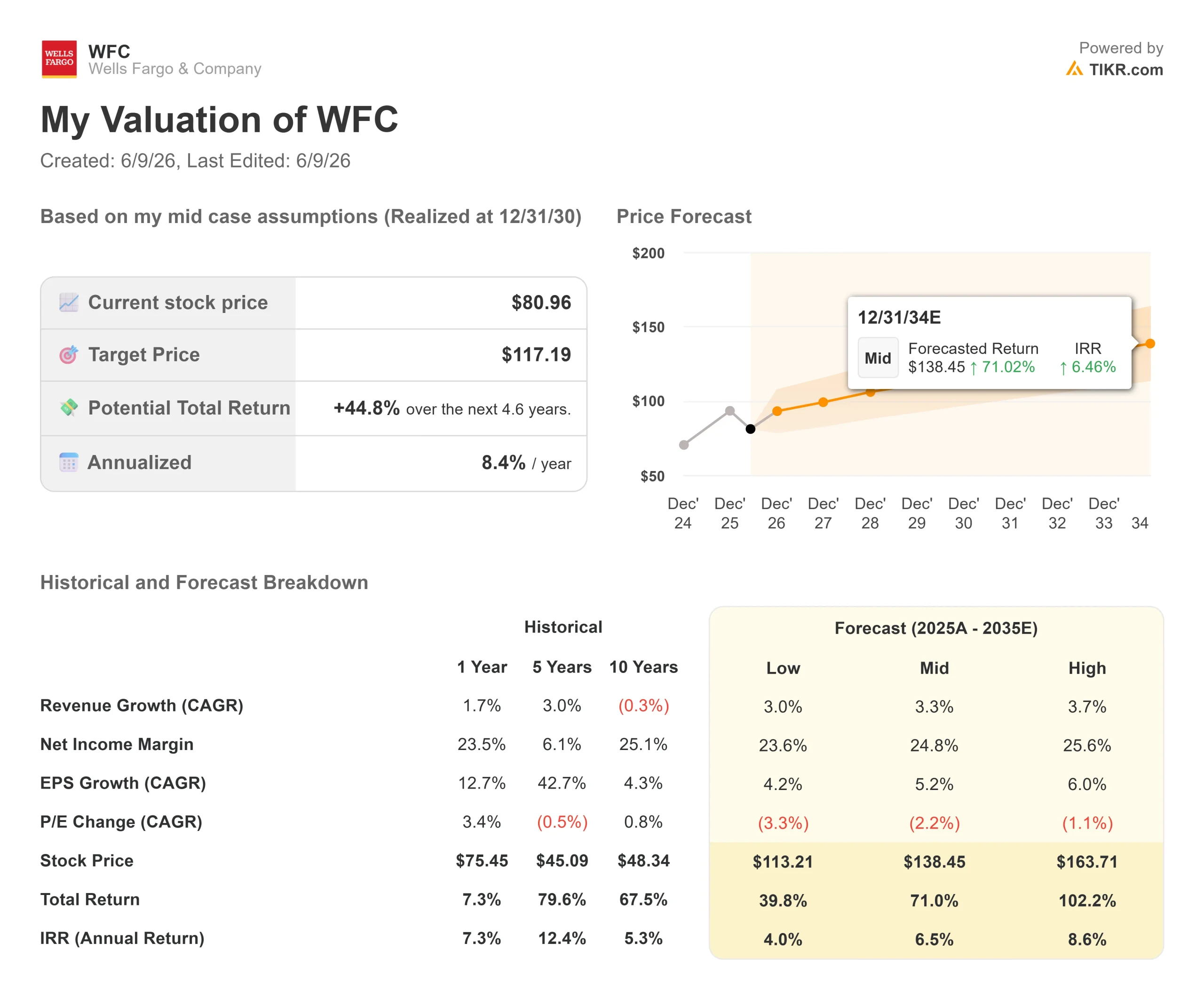

Statistiche chiave per le azioni Wells Fargo

- Prezzo attuale: $81,44

- Prezzo obiettivo (medio): ~$117 (12/31/30)

- Target di mercato: ~$96

- Rendimento totale potenziale: ~45%

- TIR annualizzato: ~8%/anno

- Reazione agli utili: -1,73% (14/4/26)

- Drawdown massimo: 23,83% il 5/15/26

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Wells Fargo & Company (WFC) si trova in una situazione particolare: una banca che registra una crescita dell'EPS del 15%, un CFO apertamente fiducioso sulla guidance per l'intero anno e un prezzo dell'azione che si colloca al 17% dai massimi delle 52 settimane. Il CFO Mike Santomassimo ha colmato questa lacuna alla Morgan Stanley US Financials Conference del 9 giugno, dedicando quasi un'ora a sostenere che l'azienda sta performando meglio di quanto suggerisca il prezzo delle azioni.

Il punto centrale per gli investitori è se la storia di crescita post-asset-cap di Wells Fargo sia reale e duratura, o se la facile rivalutazione sia già avvenuta. Il titolo ha raggiunto un picco di 97,76 dollari, si è ritirato dopo che gli utili del 1° trimestre hanno deluso sul fronte dei ricavi e ora è scambiato a 81,44 dollari, ben al di sotto dell'obiettivo di consenso di 96,11 dollari.

Cosa ha detto il CFO che il mercato sta sottovalutando

Santomassimo ha aperto con una lettura diretta del consumatore: la spesa con carte di debito e di credito è aumentata del 9% rispetto all'anno precedente a maggio, anche se i prezzi del gas hanno assorbito circa 1 miliardo di dollari di spesa incrementale. "Non stiamo vedendo cambiamenti reali nelle altre categorie aggregate di alcuna sostanza", ha detto. L'andamento del credito, ha osservato, è "un po' migliore rispetto a quello che si prevede ogni mese, non un po' peggiore, e questa è una tendenza che continua da un po' di tempo a questa parte".

Per quanto riguarda il reddito netto da interessi (NII, la differenza tra ciò che la banca guadagna con i prestiti e ciò che paga ai depositanti), Santomassimo è stato inequivocabile: "Siamo molto fiduciosi nel nostro obiettivo di 50 miliardi di dollari". Il contesto dei tassi si è modificato da gennaio, con un minor numero di tagli previsti da parte della Fed, ma l'impatto netto è stato definito modesto e approssimativamente neutrale per l'intero anno. Questa fiducia, espressa mentre il titolo è quotato oltre il 10% in meno rispetto al consenso di mercato, è il segnale principale.

La macchina delle carte di credito è appena iniziata

Uno dei fattori di guadagno pluriennali più chiari è la curva di maturazione delle carte di credito. Wells Fargo ha ricostruito da zero l'intera gamma di carte, lanciando 13 nuovi prodotti negli ultimi cinque anni. Le annate 2022 e 2023 sono ora redditizie. L'annata 2024 è vicina. Le annate 2025 e 2026, in cui le sottoscrizioni sono cresciute di oltre il 20% l'anno scorso e continuano a crescere quest'anno, matureranno nei prossimi due o tre anni.

Il risultato finale è che il settore delle carte di credito sta passando da un freno agli utili a un contributo agli utili, che cresce di anno in anno con ogni annata. "Stiamo passando dall'acquisizione di queste nuove annate, che rappresentano un freno alla redditività, a un contributo positivo alla redditività di quest'anno, che inizierà a crescere nei prossimi due anni", ha dichiarato Santomassimo.

Il settore auto aggiunge un altro livello. Con il 70% del portafoglio con punteggi FICO superiori a 700 e una partnership con VW/Audi che ha portato nuovi volumi, Wells Fargo è rientrata nel settore dei prestiti auto con un portafoglio di prim'ordine. Santomassimo ha confermato che i rendimenti delle nuove acquisizioni sono in linea con le ipotesi di sottoscrizione.

Vedere le stime storiche e previsionali per le azioni Wells Fargo (è gratis!) >>>.

La strategia di Wall Street sta funzionando

Da quando è stato tolto il tetto agli asset, Wells Fargo ha aumentato il suo bilancio di mercato di circa 180 miliardi di dollari. Nel 1° trimestre 2026, i ricavi azionari sono aumentati del 15% rispetto all'anno precedente e quelli del reddito fisso del 20%. I ricavi dei mercati totali sono saliti del 21%. Per il secondo trimestre, Santomassimo ha previsto una crescita dei ricavi di mercato di circa la metà dell'anno.

La spinta dell'investment banking va di pari passo. Secondo Dealogic, nel 2025 Wells Fargo è balzata dal 17° all'8° posto nella classifica globale delle fusioni e acquisizioni per volume, il più grande salto di un anno tra le grandi banche. I clienti dell'attività di banca commerciale generano da soli tra i 2 e i 4 miliardi di dollari di commissioni annuali per l'investment banking e Santomassimo ha affermato che la quota di mercato in questo settore aumenta di anno in anno, con un ulteriore margine di crescita. Nove dei 10 principali clienti di finanziamento fanno ora più affari con Wells Fargo rispetto a prima dell'espansione del bilancio.

Sul fronte patrimoniale, circa 2.500 consulenti di filiale sono già impiegati attraverso Wells Fargo Premier (l'offerta bancaria e patrimoniale combinata della banca per clienti facoltosi). Il tasso di abbandono dei consulenti si è stabilizzato, il reclutamento sta attirando team da tutta Wall Street e una nuova workstation per consulenti è stata lanciata in tutta l'azienda. I flussi di depositi e investimenti provenienti da questo canale stanno appena iniziando a comparire nei numeri.

Nel complesso, si tratta di tre flussi di ricavi: mercati, investment banking e wealth, che per sette anni sono stati limitati o poco sviluppati. Ora stanno crescendo tutti contemporaneamente.

Dal punto di vista della valutazione, WFC è scambiata a 11,18x P/E NTM (utili dei prossimi dodici mesi, secondo TIKR). JPMorgan (JPM) quota 14,07x, Bank of America (BAC) 11,79x e Citigroup (C) 12,00x. La media del settore tra i peer bancari di TIKR è pari a 11,67x. Wells Fargo tratta a sconto rispetto a questa media nonostante abbia una rampa di guadagno idiosincratica che JPM, BAC e C non hanno: la curva delle carte di credito, l'accumulo di depositi commerciali post-cap e la nascente piattaforma di investment banking stanno tutti aggiungendo entrate che due anni fa non c'erano.

Guarda come Wells Fargo si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $81,44

- Prezzo obiettivo (medio): ~$117 (12/31/30)

- Rendimento totale potenziale: ~45%

- TIR annualizzato: ~8%/anno

Il TIKR mid-case ipotizza un CAGR dei ricavi di circa il 3,3% e un margine di reddito netto in espansione a circa il 25%, entrambi modesti per gli standard bancari e probabilmente conservativi data l'attuale traiettoria di crescita. I due principali fattori di crescita dei ricavi sono l'aumento degli NII, grazie all'espansione della base di prestiti e depositi, e l'accelerazione dei ricavi da commissioni, grazie all'investment banking, al wealth e al portafoglio di carte di credito in fase di maturazione. Il motore dei margini è la leva operativa: oltre 20 trimestri consecutivi di riduzione dell'organico, con una guidance di spesa confermata a circa 55,7 miliardi di dollari per il 2026.

Il rischio principale è la compressione del NIM (margine di interesse netto, lo spread dei prestiti della banca espresso in percentuale delle attività), poiché il mix si sposta verso i depositi commerciali a basso rendimento. Santomassimo ha previsto una compressione del NIM di 3-4 punti base nel secondo trimestre, ma l'ha inquadrata come un risultato del mix di raccolta dei depositi e non come un segnale di pressione sui prezzi. Nel 1° trimestre, la banca ha riacquistato 4,0 miliardi di dollari di azioni ordinarie e il suo CET1 ratio (una misura chiave dell'adeguatezza patrimoniale) si è attestato al 10,3%, all'interno della sua fascia obiettivo del 10%-10,5%. Il rendimento del dividendo è del 2,4% ai prezzi attuali.

Se l'NII raggiunge i 50 miliardi di dollari, le annate delle carte contribuiscono a partire dal 2027 e la banca d'investimento continua a guadagnare quote di portafoglio, il flusso di cassa libero migliora più rapidamente di quanto ipotizzato dal modello e il rendimento totale del 45% è prudente. Se la qualità del credito nei portafogli consumer più recenti si deteriora con l'invecchiamento di queste annate, o se i tassi rimangono più alti in modo tale da comprimere la domanda di prestiti, la tempistica si allunga.

Conclusione

La relazione sugli utili del secondo trimestre 2026, attesa per metà luglio, è il prossimo punto di controllo. Santomassimo ha previsto un aumento dell'NII rispetto ai 12,1 miliardi di dollari del 1° trimestre e una crescita dei ricavi di mercato di circa la metà. Il numero che conta è l'NII al netto dei mercati, che deve essere in linea con i 48 miliardi di dollari per l'intero anno. Se così fosse, l'obiettivo di 50 miliardi di dollari passerebbe da una guida fiduciosa a un risultato probabile, la tabella di marcia del 17-18% di ROTCE avrebbe una tempistica definita e il divario tra 81 dollari e l'obiettivo di 96 dollari inizierebbe a sembrare un'opportunità piuttosto che un avvertimento. Se l'NII dovesse deludere di nuovo, lo scetticismo del mercato otterrebbe un altro dato su cui basarsi.

Conviene investire in Wells Fargo?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Wells Fargo, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Wells Fargo insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Wells Fargo su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!