Punti chiave sul titolo Delta Air Lines

- Le azioni Delta Air Lines hanno registrato un fatturato totale di 15,85 miliardi di dollari nel primo trimestre del 2026, in crescita del 13% su base annua e un record per il primo trimestre.

- I margini lordi si sono ridotti dal 17% del primo trimestre del 2025 al 15% del primo trimestre del 2026, poiché i costi del carburante hanno superato la crescita record dei ricavi.

- L'utile operativo è sceso dell'11% su base annua a 500 milioni di dollari, con i margini operativi che sono scesi al 3% dal 4% di un anno fa.

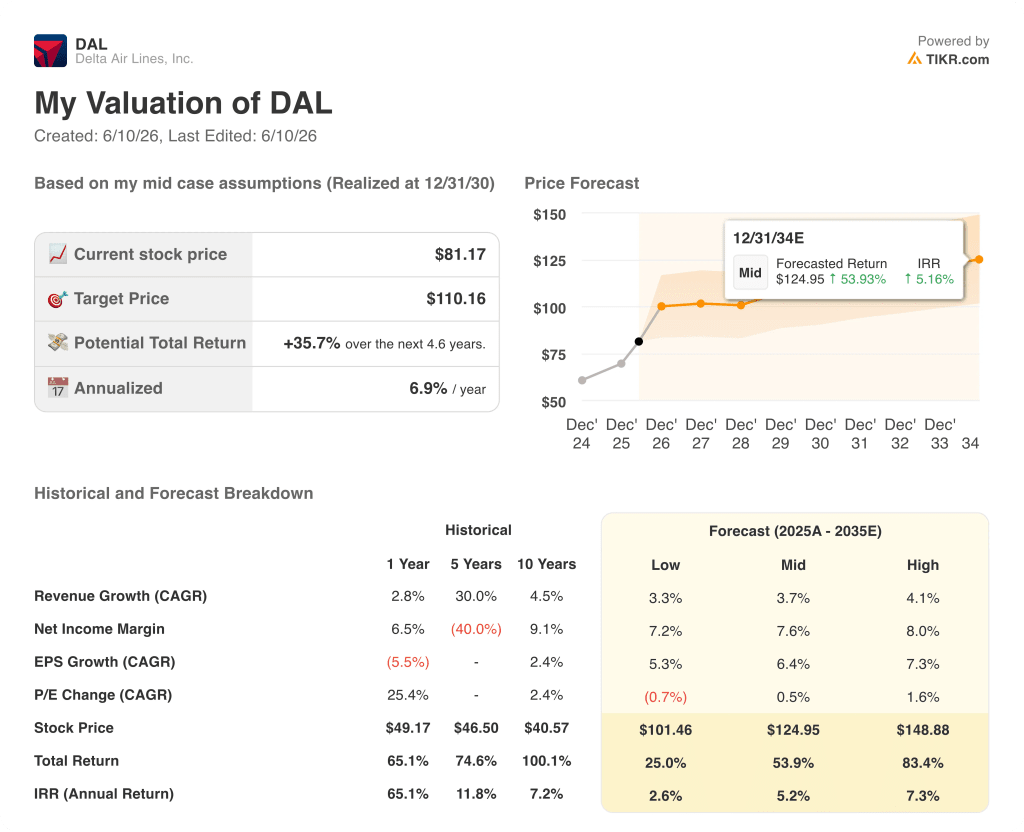

- Lo scenario medio di TIKR valuta il titolo Delta Air Lines a circa 125 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 54% rispetto al prezzo attuale di 81 dollari.

Accedi a dati finanziari di livello istituzionale sulle azioni Delta Air Lines prima che il resto del mercato colga il nesso. TIKR ti offre la cronologia completa del conto economico, le stime future e gli strumenti di valutazione che trasformano i dati in certezze.Inizia ad analizzare DAL su TIKR gratuitamente →

Delta Air Lines ha appena registrato un fatturato record nel primo trimestre, mentre uno shock sui prezzi del carburante da 2 miliardi di dollari ha riscritto il resto dell'anno

Delta Air Lines (DAL) ha iniziato il primo trimestre del 2026 con il fatturato trimestrale più alto della sua storia e lo ha concluso con un dibattito sugli utili annuali dominato dal conflitto in Medio Oriente, che ha fatto raddoppiare il prezzo del carburante per aerei rispetto a quello pagato dalla compagnia aerea un anno fa.

Il fatturato totale di 15,85 miliardi di dollari ha superato le stime degli analisti di oltre 980 milioni di dollari, un margine di superamento insolito per un'azienda di queste dimensioni.

Il dato alla base del titolo del trimestre non è stato il superamento delle previsioni sui ricavi, ma la traiettoria della domanda sottostante: le vendite aziendali sono cresciute a doppia cifra e hanno stabilito un record trimestrale, mentre i flussi di ricavi diversificati, che DAL definisce come cabine premium, fidelizzazione, partnership con American Express e manutenzione di aeromobili di terzi, hanno rappresentato il 62% dei ricavi totali.

Per quanto riguarda la partnership con American Express, il CFO Dan Janki ha rivelato che i ricavi sono cresciuti del 10% a oltre 2 miliardi di dollari nel trimestre, trainati da una crescita del 12% della spesa con carta, un dato che distingue il titolo Delta Air Lines dalla narrativa di compagnia aerea "pure-play" che il mercato talvolta gli attribuisce.

Il CEO Ed Bastian è stato diretto nella conference call sui risultati del primo trimestre riguardo a ciò che il carburante significa per l'anno a venire: "La guerra in Medio Oriente ha provocato un picco senza precedenti nel prezzo del carburante per aerei, con prezzi circa il doppio rispetto a quelli di inizio anno".

La raffineria di DAL, che fornisce direttamente una parte del suo fabbisogno di carburante, offre una copertura parziale: la media del primo trimestre di 2,62 dollari al gallone includeva un beneficio di 0,06 dollari derivante da tale asset, e l’ipotesi sul carburante per il secondo trimestre, pari a circa 4,30 dollari al gallone, incorpora un beneficio stimato di 300 milioni di dollari derivante dalla raffineria.

Le previsioni per il trimestre di giugno indicano una crescita del fatturato totale nella fascia bassa del 10%, a parità di capacità, con un margine operativo compreso tra il 6% e l'8%, recuperando dal 40% al 50% di quella che Janki ha descritto come "una spesa aggiuntiva per il carburante di oltre 2 miliardi di dollari nel trimestre".

MRO (Manutenzione, Riparazione e Revisione), l'attività di assistenza aeronautica per conto terzi di Delta, è stata una storia a sé stante nel secondo trimestre: i ricavi sono più che raddoppiati rispetto all'anno precedente, raggiungendo i 380 milioni di dollari grazie all'esecuzione di lavori di ampia portata, con una previsione per l'intero anno di 1,2 miliardi di dollari, che rappresenta una crescita di quasi il 50% rispetto al 2025.

Il carburante sta mascherando ciò che il quadro della domanda sottostante sta comunicando al titolo Delta Air Lines. Esamina il conto economico su TIKR e osserva come si è evoluta la struttura dei margini nel corso di ogni trimestre, in modo da poter separare lo shock dei costi transitori dall'andamento duraturo dei ricavi.Costruisci gratuitamente la tua analisi su DAL su TIKR →

Il margine lordo del titolo Delta Air Lines è il dato che la notizia sul carburante sta nascondendo

Il margine lordo del titolo Delta Air Lines nel primo trimestre del 2026 è sceso al 15%, in calo rispetto al 17% del primo trimestre del 2025, poiché il costo del venduto è salito a 13,46 miliardi di dollari a fronte di ricavi pari a 15,85 miliardi di dollari.

La contrazione è significativa non perché sia senza precedenti, ma perché inverte un andamento che si stava consolidando: i margini lordi erano al 24% nel secondo trimestre del 2024, si sono indeboliti nella seconda metà di quell'anno, sono risaliti al 24% nel secondo trimestre del 2025 e ora hanno tracciato un secondo arco discendente determinato interamente dal carburante.

Il margine operativo delle azioni Delta Air Lines racconta la stessa storia in modo ancora più grave: al 3% nel primo trimestre del 2026, rispetto al 4% del primo trimestre del 2025 e al 12% di appena due trimestri prima, nel secondo trimestre del 2025, un arco temporale che coglie esattamente quanto il conto economico sia esposto alla tempistica dei prezzi del carburante.

Il divario tra margine lordo e margine operativo, che riflette le spese generali, amministrative e di vendita, gli ammortamenti e altre spese operative per un totale di 1,89 miliardi di dollari nel primo trimestre del 2026, è rimasto sostanzialmente stabile in termini di dollari, il che significa che la compressione dei margini è concentrata sulla linea dell'utile lordo piuttosto che sulla crescita delle spese generali.

L'utile operativo di 500 milioni di dollari è sceso dell'11% su base annua rispetto ai 570 milioni di dollari del primo trimestre del 2025, a fronte di un fatturato cresciuto del 13% nello stesso periodo: una crescita dei ricavi più di 13 volte superiore al ritmo di contrazione dell'utile operativo è il risultato aritmetico di uno shock dei costi, non di un deterioramento strutturale.

DAL è in ritardo rispetto a United di 15 punti sul margine lordo e il divario si sta allargando

Il margine lordo del titolo Delta Air Lines, pari al 15% nel primo trimestre del 2026, si colloca all'ultimo posto nel suo gruppo di riferimento, dietro a United Airlines (UAL) con il 31%, Southwest Airlines (LUV) con il 23% e American Airlines (AAL) con il 20% nello stesso periodo.

Il divario tra DAL e UAL si è notevolmente ampliato negli ultimi otto trimestri: nel secondo trimestre del 2024, il titolo Delta Air Lines registrava un margine lordo del 25% contro il 37% di United, un deficit di 12 punti che ora si è esteso a 15 punti, il che significa che la posizione relativa di Delta in termini di costi a livello di utile lordo si è deteriorata, anche se il suo premio di ricavi rispetto ai concorrenti è rimasto invariato.

L'implicazione competitiva per la tesi è specifica: se la compressione dei margini del primo trimestre 2026 è determinata dal carburante e temporanea, come suggerisce la base fissa dei costi generali nel conto economico, allora il margine lordo delle azioni Delta Air Lines dovrebbe recuperare verso il 25% quando il carburante si normalizzerà, colmando il divario con Southwest e riducendolo rispetto a United a un livello più vicino al range storico.

Ciò che il grafico dei concorrenti non mostra è uno svantaggio strutturale a livello di ricavi. Il premio di ricavi unitari di Delta è ben documentato. Ciò che mostra è che il costo del venduto di DAL, dominato dal carburante per aerei, è attualmente più elevato rispetto a qualsiasi concorrente su base relativa, il che rappresenta l’unica condizione che lo scenario rialzista richiede per invertire la tendenza.

Il titolo Delta Air Lines è sottovalutato nel 2026? Il modello da 110 dollari di TIKR dice di sì, a una condizione

Lo scenario base di TIKR valuta Delta Air Lines a circa 110 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 36% rispetto al prezzo attuale di 81 dollari, ovvero circa il 7% su base annua in 4,6 anni.

Se il prezzo del carburante si modererà e Delta manterrà la sua previsione di margini operativi dal 6% all'8% nel secondo trimestre, la ripresa del conto economico è in corso e il livello attuale del titolo riflette solo una parte della redditività che la società ha già dimostrato, con lo scenario ottimistico che punta a circa 149 dollari e un rendimento totale di circa l'83%, ovvero circa il 7% su base annua.

Se il prezzo del carburante rimane elevato più a lungo e il recupero dei margini si arresta, lo scenario di base di circa 101 dollari implica comunque un rendimento totale di circa il 25% nel periodo, un limite minimo fondato sulla diversificazione strutturale della base di ricavi piuttosto che su una scommessa ciclica sui prezzi del petrolio.

La condizione che determina il successo o il fallimento di ogni scenario è la stessa indicata da Bastian durante la teleconferenza: se l'elevato costo del carburante diventerà il catalizzatore della razionalizzazione del settore, comprimendo la capacità dei vettori più deboli e consentendo al titolo Delta Air Lines di recuperare prezzi e margini a un ritmo accelerato.

Il conto economico mostra chiaramente questo meccanismo. Ora vediamo come il modello di TIKR traduce l'ipotesi di recupero dei margini in un obiettivo di prezzo e in un IRR in tre scenari.Esegui gratuitamente il modello di valutazione DAL su TIKR →

È il momento giusto per acquistare le azioni Delta Air Lines?

Le azioni Delta Air Lines sono scambiate a 81 dollari, con lo scenario medio di TIKR che colloca il valore equo a circa 110 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 36%.

Il conto economico mostra margini lordi compressi al 15% nel primo trimestre del 2026 dal 17% di un anno fa, a causa di un picco dei costi del carburante, non di un problema di domanda.

Le vendite aziendali hanno stabilito un record trimestrale e i diversi flussi di entrate, che rappresentano il 62% del fatturato totale, conferiscono al titolo un livello minimo che i confronti con i vettori specializzati non riescono a cogliere.

Cosa ha detto Delta sui costi del carburante e sulle previsioni per il 2026?

Delta ha previsto per il secondo trimestre del 2026 margini operativi compresi tra il 6% e l'8% a parità di capacità, con un costo del carburante ipotizzato di circa 4,30 dollari al gallone e un beneficio stimato di 300 milioni di dollari derivante dalle raffinerie.

Il CEO Ed Bastian ha affermato che la società prevede di recuperare dal 40% al 50% degli oltre 2 miliardi di dollari di costi aggiuntivi per il carburante nel secondo trimestre e ha dichiarato che le previsioni per l'intero anno rimangono in sospeso in attesa di una maggiore visibilità sull'andamento dei prezzi del carburante.

Il settore MRO, che è sulla buona strada per raggiungere un fatturato di 1,2 miliardi di dollari nel 2026, aggiunge un flusso di entrate non legato al carburante né ai biglietti che protegge in parte i margini da ulteriori shock energetici.

Dovresti investire in Delta Air Lines, Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo Delta Air Lines e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire il titolo Delta Air Lines insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo DAL su TIKR →