Dati chiave sul titolo QUALCOMM

- Andamento odierno: -7%

- Intervallo su 52 settimane: da122 a 260 dollari

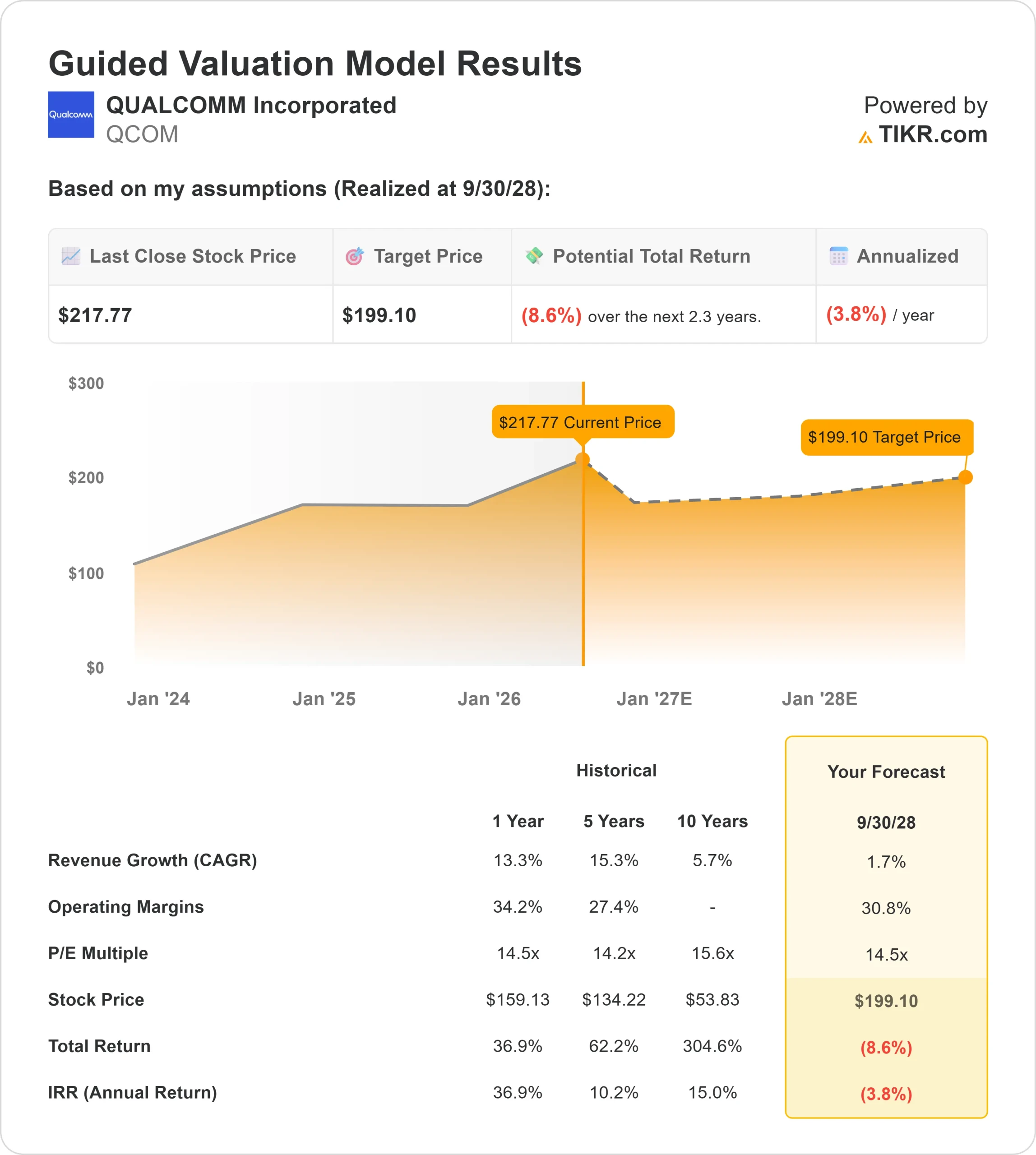

- Prezzo obiettivo del modello di valutazione: circa 200 $

- Potenziale di rialzo implicito: circa il 3%

Analizza i tuoi titoli preferiti come QUALCOMM Incorporated con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo QUALCOMM Incorporated ha perso circa il 7% oggi, scambiando recentemente a circa 191 dollari per azione, poiché gli investitori si sono allontanati dai titoli dei semiconduttori e si sono chiesti quanto l'ottimismo sull'intelligenza artificiale fosse già riflesso nelle valutazioni dei chip. Il movimento è stato brusco, con le azioni che hanno toccato un minimo di 190 dollari durante la sessione dopo l'apertura a circa 199 dollari, mentre il volume ha raggiunto circa 15 milioni di azioni.

Il titolo ha registrato oggi un calo perché Qualcomm deve ancora dimostrare che la crescita al di fuori del settore degli smartphone possa diventare sufficientemente consistente da sostenere la sua valutazione. Il prezzo target medio degli analisti si attesta intorno ai 180 dollari, al di sotto del recente prezzo delle azioni, mentre il rating di consenso rimane "Hold". Questo divario è significativo perché gli investitori non considerano ancora Qualcomm come un chiaro vincitore nel settore delle infrastrutture per l'IA, soprattutto se confrontata con Nvidia, che viene scambiata a circa 31 volte gli utili, mentre Qualcomm viene scambiata a circa 21 volte. Anche Broadcom, AMD e Marvell sono più direttamente legate agli acceleratori di IA, ai chip personalizzati e alla spesa per i data center, motivo per cui Qualcomm ha ancora bisogno di prove più chiare che la sua strategia per i data center e l'IA edge possa scalare.

Questa settimana, la partecipazione di Qualcomm alla conferenza Bernstein ha offerto agli investitori una visione più chiara della strategia di diversificazione dell'azienda. Il CEO Cristiano Amon ha affermato che il business dei telefoni cellulari rimane artificialmente limitato dall'offerta di memoria, ma Qualcomm prevede un minimo nel terzo trimestre poiché sta "spedendo molto meno rispetto alla domanda dei consumatori". Ha inoltre affermato che la quota di Samsung è ora superiore al 70%, il settore automobilistico rimane sostenuto da una pipeline da 45 miliardi di dollari e un run rate di fine anno vicino ai 6 miliardi di dollari, l'IoT si sta avvicinando a un business trimestrale da 2 miliardi di dollari e le spedizioni di ASIC personalizzati dovrebbero iniziare nel 2026, prima che i ricavi dei data center diventino significativi nell'anno fiscale 2027.

L'azienda presenta ancora dei fattori di compensazione positivi. Qualcomm ha recentemente riportato ricavi pari a 10,6 miliardi di dollari e un EPS non GAAP di 2,65 dollari, ha previsto un EPS non GAAP per il terzo trimestre dell'anno fiscale 2026 compreso tra 2,10 e 2,30 dollari, ha aumentato il dividendo trimestrale a 0,92 dollari per azione e ha autorizzato un riacquisto di azioni proprie da 20 miliardi di dollari. Ha inoltre annunciato una collaborazione con SLB su soluzioni di IA edge per le operazioni energetiche, il che aggiunge un altro esempio di come Qualcomm stia introducendo chip IA a basso consumo in mercati che vanno oltre i telefoni. Per gli investitori, la situazione si riduce ora a capire se le opportunità nei settori dei chip per il settore automobilistico, dell'IoT, dell'IA edge e dei data center potranno diventare sufficientemente grandi da compensare la pressione esercitata dal settore della telefonia, mentre Qualcomm compete con Broadcom, AMD e Marvell nel campo dell'IA e dei chip personalizzati, e con Texas Instruments, NXP e Analog Devices nel settore dei chip per il settore automobilistico e industriale.

Valuta immediatamente QUALCOMM Incorporated (gratuito con TIKR) >>>

Qualcomm è valutata in modo equo?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): circa il 2%

- Margini operativi: circa il 31%

- Multiplo P/E di uscita: circa 15x

Il modello di Qualcomm indica un prezzo obiettivo di circa 200 dollari, il che implica un rialzo del 5% circa rispetto al prezzo recente di circa 191 dollari, il che suggerisce che il titolo sembra vicino a una valutazione equa dopo il calo di oggi.

La crescita dei ricavi è stimata a un ritmo a una cifra bassa, poiché il business dei chip per smartphone di Qualcomm rimane sotto pressione a causa dei problemi di approvvigionamento della memoria e del rallentamento della domanda di telefoni cellulari, mentre i settori più recenti come quello automobilistico, l'IoT, l'edge AI e i data center stanno ancora crescendo partendo da una base più ridotta.

I margini sono stimati intorno al 31%, in linea con il grafico del margine EBIT, e presuppongono che Qualcomm possa mantenere una forte redditività grazie ai chip mobili Snapdragon di fascia alta, ai ricavi da licenze e ai prodotti automobilistici e industriali di maggior valore, continuando al contempo a investire in chip per l'intelligenza artificiale, i PC e i data center.

Il multiplo P/E di uscita di 15x riflette una visione di compromesso: Qualcomm non viene valutata come Nvidia o Broadcom perché i suoi ricavi nell'IA sono ancora agli inizi, ma merita anche più credito di un fornitore di telefoni cellulari a crescita lenta se la diversificazione continua a funzionare.

I prossimi 12 mesi dipenderanno probabilmente dalla capacità di Qualcomm di trasformare questa diversificazione in una crescita visibile. Il settore automobilistico rimane uno dei motori più solidi perché le vittorie progettuali possono sostenere i ricavi per diversi anni, mentre una domanda più forte di Android premium potrebbe aiutare a stabilizzare il business principale dei telefoni cellulari. Anche l'Edge AI e i chip industriali sono importanti perché i processori a basso consumo di Qualcomm possono eseguire attività di IA più vicino al luogo in cui vengono creati i dati, il che è utile in telefoni, auto, sistemi energetici e dispositivi connessi.

Ai livelli attuali, Qualcomm sembra vicina a una valutazione equa, con performance future probabilmente guidate dalla dimostrazione che la crescita al di fuori degli smartphone può accelerare abbastanza da sostenere un multiplo degli utili più elevato nel 2026.

Quanto margine di rialzo ha il titolo QCOM da qui in avanti?

Gli investitori possono stimare il prezzo potenziale delle azioni di QUALCOMM Incorporated, ovvero il valore potenziale di qualsiasi titolo, in meno di un minuto utilizzando lo strumento New Valuation Model di TIKR.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

A questo punto, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali in scenari rialzisti, di base e ribassisti, in modo da poter vedere rapidamente se un titolo sembra sottovalutato o sopravvalutato.

Se non sai cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Valuta QUALCOMM Incorporated in meno di 60 secondi con TIKR (è gratuito) >>>