Punti chiave sul titolo Exelon

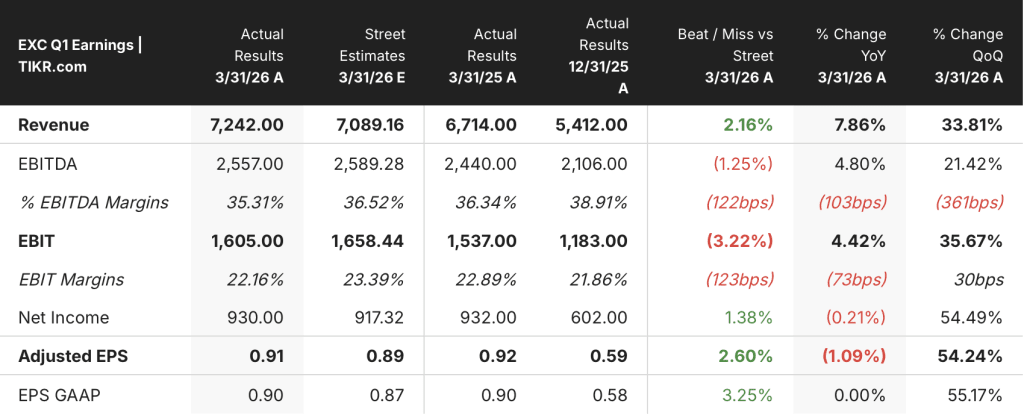

- Nel primo trimestre del 2026 il fatturato è cresciuto dell'8% su base annua, raggiungendo i 7,24 miliardi di dollari e superando le stime di Wall Street di 153 milioni di dollari.

- I margini operativi si sono mantenuti al 22% nel primo trimestre del 2026, in linea con i due trimestri precedenti e in aumento rispetto al 17% del primo trimestre del 2024.

- Exelon ha modificato il proprio piano di investimenti da 41,7 miliardi di dollari, tagliando 1,1 miliardi di dollari di investimenti nella distribuzione e aggiungendo 1,5 miliardi di dollari nella trasmissione, con l'obiettivo di una crescita del 16% della base tariffaria di trasmissione fino al 2029.

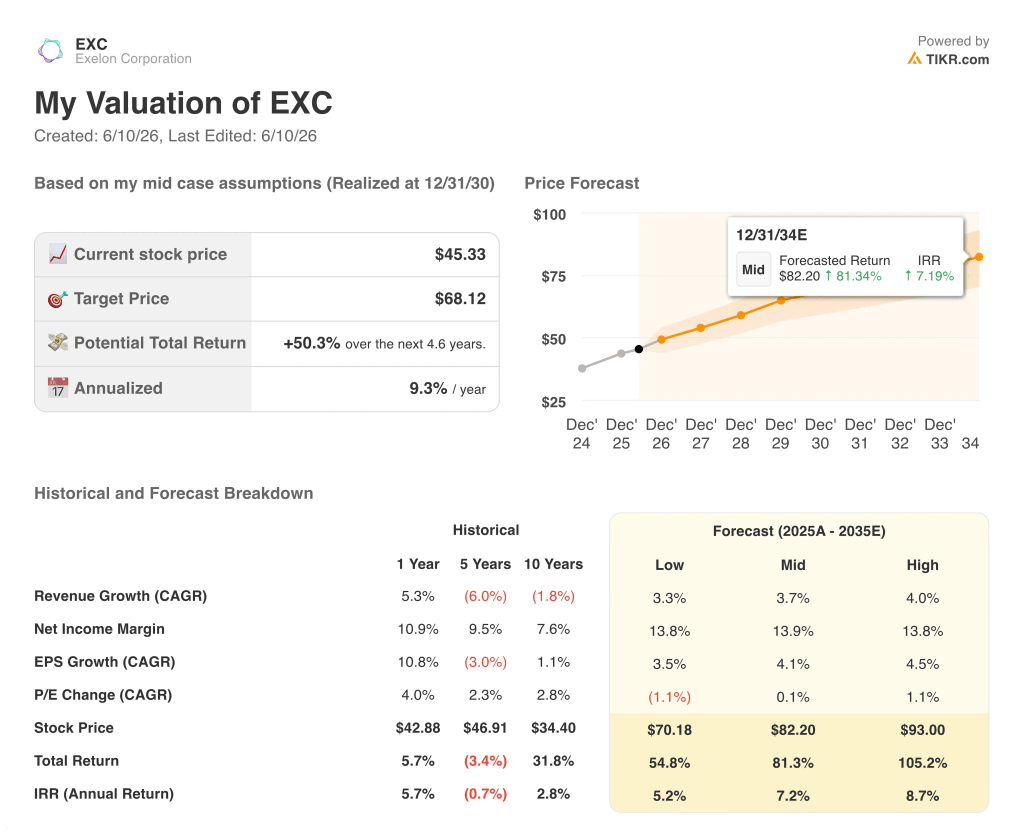

- Lo scenario medio di TIKR valuta il titolo Exelon a circa 68 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 50% rispetto al prezzo attuale di 45 dollari.

Exelon supera le stime del primo trimestre e riorienta il proprio piano di investimenti verso la trasmissione

Exelon Corporation (EXC), la più grande azienda elettrica regolamentata della nazione, ha riportato un utile operativo rettificato per il primo trimestre 2026 di 0,91 dollari per azione a seguito della sua conference call del 6 maggio, superando le stime di Wall Street di 0,89 dollari per azione e battendo le previsioni di fatturato di oltre 150 milioni di dollari.

Il risultato superiore alle attese è stato accompagnato da un significativo cambiamento di rotta strategica.

L'amministratore delegato Calvin Butler ha annunciato che Exelon avrebbe ritirato le richieste di revisione delle tariffe elettriche e del gas di PECO in Pennsylvania, citando la pressione sull'accessibilità economica e il feedback degli stakeholder durante la conference call sui risultati del primo trimestre: "La nostra decisione di ritirare la richiesta in Pennsylvania si è basata sulle conversazioni che abbiamo avuto con una serie di stakeholder. E queste parti interessate hanno detto: ‘Ehi, se poteste collaborare con noi per affrontare la questione dell’accessibilità economica e impegnarvi, questo non è il momento migliore’”.

Il contesto normativo della Pennsylvania era diventato turbolento, con il governatore che chiedeva pubblicamente rendimenti giustificabili e una determinazione delle tariffe trasparente. Il CFO Jeanne Jones ha confermato che PECO è ora sotto esame per un possibile declassamento del rating creditizio, sebbene abbia presentato la piattaforma diversificata di Exelon, composta da sei utility, come un cuscinetto: “Nel complesso, penso che dal punto di vista di Exelon, la Pennsylvania sia un elemento per gestire la situazione come un portafoglio.”

Per compensare il calo della distribuzione, Exelon ha aggiunto 1,5 miliardi di dollari di investimenti nella trasmissione al suo piano di investimenti quadriennale, che ora ammonta a 41,7 miliardi di dollari fino al 2029. L'obiettivo è ora quello di far crescere la base tariffaria di trasmissione del 16% all'anno fino al 2029, con opportunità di trasmissione aggiuntive da 12 a 17 miliardi di dollari al di fuori del piano attuale.

La società ha presentato offerte competitive per due progetti di trasmissione in Illinois per un totale di circa 1,9 miliardi di dollari nella finestra MISO Tranche 2.1 e ha segnalato due ulteriori offerte previste per la fine di maggio.

La società ha ribadito la sua previsione di utile operativo rettificato per il 2026 compresa tra 2,81 e 2,91 dollari per azione, puntando al valore medio o superiore, e la sua prospettiva di crescita dell'EPS a lungo termine vicina alla fascia alta del 5-7% dal 2025 al 2029. Ha inoltre annunciato un risparmio incrementale di 350 milioni di dollari sui costi di gestione e manutenzione (O&M) previsto per il 2027 attraverso la riduzione del numero di appaltatori, programmi di efficienza basati sull'intelligenza artificiale e un'offerta di separazione volontaria.

Il margine operativo del titolo Exelon rimane stabile mentre il mix di capitale sottostante cambia

I margini operativi del titolo Exelon si sono attestati al 22% nel primo trimestre del 2026, in linea con il 22% registrato sia nel terzo trimestre del 2025 che nel quarto trimestre del 2025 e rappresentando un significativo aumento rispetto al 17% registrato nel primo trimestre del 2024.

La costanza del margine negli ultimi tre trimestri è il segnale analitico che vale la pena isolare: i ricavi totali hanno raggiunto i 7,24 miliardi di dollari nel primo trimestre del 2026 contro i 6,71 miliardi di dollari del primo trimestre del 2025, con un aumento dell'8% su base annua, mentre l'utile operativo si è attestato a 1,61 miliardi di dollari contro i 1,55 miliardi di dollari del trimestre dell'anno precedente, con un aumento del 4%.

I ricavi stanno crescendo più rapidamente dell'utile operativo, il che spiega correttamente la situazione: i maggiori costi del carburante e dell'energia acquistata sono passati a 2,78 miliardi di dollari nel primo trimestre del 2026 dai 2,52 miliardi del primo trimestre del 2025, assorbendo una parte dell'incremento del fatturato e limitando la leva operativa.

Anche le spese operative e di manutenzione sono aumentate, passando da 1,35 miliardi di dollari nel primo trimestre del 2025 a 1,47 miliardi nel primo trimestre del 2026, il dato trimestrale più alto tra gli otto trimestri considerati, motivo per cui l'obiettivo di costo di 350 milioni di dollari per il 2027 assume particolare rilevanza.

Anche il margine operativo del 22% nel primo trimestre del 2026 regge bene il confronto con l'intervallo degli ultimi otto trimestri: i margini oscillavano tra il 17% e il 23%, con il 23% del primo trimestre del 2025 che rappresenta il massimo recente e il 17% del primo trimestre del 2024 che rappresenta il minimo, il che significa che il titolo Exelon si è ripreso da quel minimo e si è stabilizzato intorno al 20%.

La riallocazione del capitale nella trasmissione è importante in questo contesto perché le attività di trasmissione generano rendimenti regolamentati su una base tariffaria più ampia senza gli attriti di accessibilità per i clienti che gli investimenti nella distribuzione devono attualmente affrontare in Pennsylvania e nel Maryland; ciò significa che il cambiamento di mix è progettato per proteggere la qualità dei margini anche se persistono le pressioni O&M.

Exelon è in ritardo rispetto a Dominion e Duke in termini di margini operativi, ma il divario si sta riducendo

Il margine operativo del 22% del titolo Exelon nel primo trimestre del 2026 si colloca strutturalmente al di sotto sia di Dominion Energy (D) al 29% che di Duke Energy (DUK) al 26% per lo stesso periodo, un divario che è persistito in ogni trimestre del set di dati.

Il divario è più evidente nei picchi stagionali: nel terzo trimestre del 2025, Dominion ha registrato margini operativi del 35% mentre il titolo Exelon ha raggiunto solo il 22%, un divario di 13 punti dovuto in parte alla generazione a margine più elevato di Dominion e all'esposizione midstream all'interno della sua struttura regolamentata.

Ciò che i dati mostrano, tuttavia, è che la ripresa del margine del titolo Exelon dal minimo del 17% del primo trimestre 2024 all'attuale 22% rappresenta il rialzo più marcato tra le tre utility nel periodo, mentre Duke ha mantenuto un intervallo più ristretto tra il 15% e il 31% e Dominion ha oscillato tra il 24% e il 36%, senza che nessuna delle due mostrasse la stessa traiettoria dal minimo alla stabilità.

Il titolo Exelon è sottovalutato nel 2026? Il modello da 68 dollari di TIKR indica un potenziale di rialzo del 50%

Lo scenario intermedio di TIKR valuta il titolo Exelon a circa 68 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 50% rispetto al prezzo attuale di 45 dollari, ovvero circa il 9% su base annua in circa 4,6 anni.

Se la base tariffaria di trasmissione crescerà del 16% come previsto e si concretizzeranno i risparmi di 350 milioni di dollari nel 2027 per le spese operative e di manutenzione, il titolo Exelon raggiungerà lo scenario medio, supportato dall'ipotesi del modello TIKR di una crescita dei ricavi di circa il 4% e di margini di utile netto di circa il 14%.

Lo scenario ribassista, a circa 70 dollari, implica un rendimento totale di circa il 55%, mentre lo scenario rialzista a circa 93 dollari ipotizza un rendimento totale di circa il 105% con un IRR annualizzato di circa il 9%.

Se la situazione normativa di PECO dovesse peggiorare o dovessero emergere ritardi nel piano di investimenti, lo scenario di base a circa 70 dollari riflette un rendimento annualizzato del 5% circa, suggerendo che il ribasso è ancora positivo ma modesto.

Il prezzo attuale di 45 dollari offre un margine notevole rispetto allo scenario intermedio, a condizione che Exelon attui il pivot sulla trasmissione senza un'ulteriore erosione degli utili sul lato della distribuzione.

È il momento giusto per acquistare azioni Exelon?

Lo scenario medio di TIKR valuta il titolo Exelon a circa 68 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 50% rispetto al prezzo attuale di 45 dollari.

La società ha ribadito le previsioni sull'EPS per il 2026, comprese tra 2,81 e 2,91 dollari, e punta a una crescita dell'EPS vicina al 5-7% annuo fino al 2029.

Il rischio principale è rappresentato dalla pressione normativa in Pennsylvania e nel Maryland, che ha già portato al ritiro della richiesta di revisione delle tariffe da parte di PECO e ha contribuito a una revisione del rating creditizio.

Dovresti investire in Exelon Corporation?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo Exelon Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Exelon Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedete gratuitamente agli strumenti professionali per analizzare il titolo EXC su TIKR →