Punti chiave sul titolo Nucor

- Il titolo Nucor ha registrato nel primo trimestre del 2026 un fatturato di 9,50 miliardi di dollari, in crescita del 21% su base annua, superando del 7% le stime di Wall Street pari a 8,86 miliardi di dollari.

- L'utile lordo è aumentato del 148% su base annua a 1,50 miliardi di dollari, con i margini lordi che sono passati dall'8% al 16% su base trimestrale e su base annua.

- L'utile operativo è balzato del 247% su base annua a 1,12 miliardi di dollari, con i margini operativi che sono risaliti al 12% dal 4% di un anno fa.

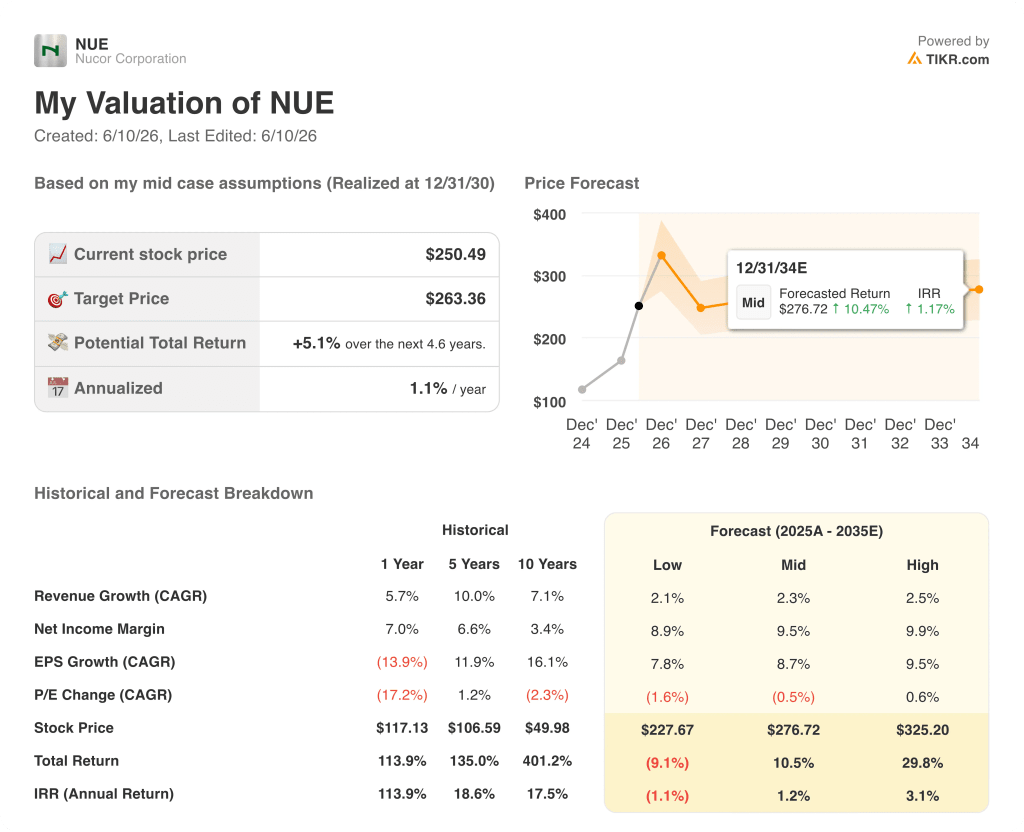

- Lo scenario medio di TIKR valuta NUE a circa 277 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 10% rispetto al prezzo attuale di 250 dollari.

Il titolo Nucor registra spedizioni record mentre i dazi ridisegnano il mercato interno dell'acciaio

Nucor Corporation (NUE), il più grande produttore di acciaio degli Stati Uniti, ha registrato la più forte ripresa degli utili degli ultimi anni nel primo trimestre del 2026, trainata da spedizioni record dagli stabilimenti, margini sui metalli in espansione e una drastica riduzione della concorrenza delle importazioni estere a seguito degli utili del primo trimestre pubblicati il 28 aprile.

L'identità del titolo Nucor è chiara: l'azienda fonde rottami di acciaio in forni ad arco elettrico in 26 stabilimenti in tutto il paese, per poi vendere la produzione sotto forma di lamiere, piastre, travi strutturali, tondini per cemento armato e un ampio portafoglio di prodotti lavorati a valle, rendendola sia il più grande produttore di acciaio del paese che il suo più grande riciclatore di rottami.

Il dato che rende innegabile il successo del primo trimestre è 7 milioni di tonnellate, il volume di spedizioni trimestrale più alto nella storia di Nucor, raggiunto nonostante le interruzioni dovute alle condizioni meteorologiche all'inizio del periodo.

Dietro questo record di volume si cela un cambiamento strutturale nel panorama competitivo: la quota delle importazioni nel mercato statunitense dell'acciaio finito è scesa da oltre il 22% nel primo trimestre del 2025 a circa il 15% nel primo trimestre del 2026, una conseguenza diretta dei dazi della Sezione 232 e dell'applicazione estesa delle misure commerciali correttive.

L'amministratore delegato Leon Topalian ha dichiarato durante la conference call sui risultati del primo trimestre: "L'enorme potenziale di redditività che Nucor ha investito deve ancora riflettersi sul bilancio".

Tale affermazione punta alla tesi di investimento a lungo termine: circa 20 miliardi di dollari investiti in progetti di capitale negli ultimi anni, con il nuovo laminatoio in West Virginia ancora in fase di messa in servizio fino al 2026 e che non dovrebbe raggiungere il 50% di utilizzo della capacità fino alla fine del 2027.

Gli ordini arretrati hanno rafforzato il quadro della domanda, con gli ordini arretrati delle acciaierie in aumento del 20% rispetto alla fine dell'anno a 4,7 milioni di tonnellate, eguagliando i livelli registrati l'ultima volta nel secondo trimestre del 2021, mentre la domanda di acciaio strutturale da parte di data center, infrastrutture energetiche e costruzione di recinzioni di confine ha mostrato una particolare forza.

Il margine lordo del titolo Nucor raddoppia grazie alla forte ripresa della leva operativa

Il conto economico racconta la storia di una fase ciclica di recessione che si sta invertendo con forza: L'utile lordo del titolo Nucor, pari a 1,50 miliardi di dollari nel primo trimestre del 2026, ha rappresentato un aumento del 148% su base annua rispetto ai 0,61 miliardi di dollari del primo trimestre del 2025, con i margini lordi che sono risaliti al 16% da un minimo dell'8%.

Vale la pena contestualizzare il minimo: dal secondo trimestre del 2024 al primo trimestre del 2025, i margini lordi si sono compressi inesorabilmente dal 15% all'8%, un periodo prolungato di erosione dei margini guidato dal calo dei prezzi dell'acciaio, dai costi elevati delle materie prime e dall'impennata delle importazioni che, insieme, hanno compresso gli spread su ogni gruppo di prodotti.

Ciò che ha invertito tale contrazione nel primo trimestre del 2026 è stato un miglioramento simultaneo su entrambi i fronti: il ricavo per tonnellata è aumentato del 12% su base annua, mentre l'applicazione delle norme commerciali ha ridotto l'eccesso di importazioni che aveva limitato il potere di determinazione dei prezzi sul mercato interno.

L'effetto della leva operativa è stato marcato: l'utile operativo delle azioni Nucor, pari a 1,12 miliardi di dollari, è cresciuto del 247% su base annua, mentre le spese generali, amministrative e di vendita (SG&A) sono aumentate in misura molto più modesta, passando da 0,28 miliardi a 0,38 miliardi di dollari; ciò significa che il miglioramento dell'utile lordo si è riflesso sull'utile operativo a un tasso sostanzialmente superiore alla crescita dei costi.

I margini operativi sono risaliti al 12% nel primo trimestre del 2026 dal 4% del primo trimestre del 2025, con un recupero di 8 punti percentuali in un solo anno, sebbene il conto economico rifletta anche le tensioni future: i costi pre-operativi e di avviamento pari a 108 milioni di dollari nel trimestre dovrebbero registrare un andamento al rialzo per tutto il 2026 con il progredire della messa in servizio in West Virginia, esercitando una pressione incrementale sulle spese generali, amministrative e di vendita e sulle spese operative totali prima che il nuovo stabilimento inizi a generare un contributo al fatturato.

Il titolo Nucor guida la ripresa del margine lordo mentre U.S. Steel resta ulteriormente indietro

Il grafico comparativo fornisce un verdetto chiaro: il titolo Nucor si colloca ora al vertice della gerarchia dei margini lordi nazionali per la prima volta in questo ciclo, registrando il 16% nel primo trimestre del 2026 contro il 15% di Steel Dynamics (STLD) e il 7% di U.S. Steel (X).

Questo posizionamento è importante perché non è sempre stato così. Ancora nel secondo trimestre del 2024, Steel Dynamics deteneva un vantaggio di 2 punti percentuali sul margine lordo rispetto a Nucor, con il 17% contro il 15%, un divario che rifletteva il mix di prodotti più favorevole di STLD durante il ciclo discendente.

Il margine lordo del 16% registrato dal titolo Nucor nel primo trimestre del 2026 rappresenta il primo trimestre in otto in cui ha definitivamente superato Steel Dynamics, un'inversione di tendenza guidata da volumi di spedizione record e dall'espansione dello spread sui metalli che, secondo la conference call sugli utili, è stata attribuita a una gestione disciplinata del portafoglio ordini e alla soppressione delle importazioni rafforzata dai dazi.

Il margine lordo del 7% di U.S. Steel nel primo trimestre del 2026 racconta la storia opposta: la struttura dei costi integrata dell'altoforno che rende X più ad alta intensità di capitale la rende anche molto più vulnerabile quando gli spread si comprimono, e il divario di 9 punti che separa X dal titolo Nucor nell'ultimo trimestre è il più ampio della serie di otto periodi.

Il titolo Nucor è sottovalutato nel 2026? Il modello TIKR lo quantifica

Lo scenario base di TIKR valuta il titolo Nucor a circa 277 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 10% rispetto al prezzo attuale di 250 dollari, ovvero circa l'1% su base annua in 4,6 anni.

Lo scenario intermedio si basa su una crescita dei ricavi di circa il 2% all'anno, margini di utile netto vicini al 10% e una crescita dell'EPS di circa il 9% all'anno, ipotesi che considerano la ripresa dei margini attuale come duratura ma modellano solo un modesto aumento dei volumi derivante dal programma di investimenti.

Se il West Virginia crescerà più rapidamente di quanto ipotizzato nello scenario intermedio e i margini sui metalli si manterranno, lo scenario ottimistico per TIKR raggiunge circa 325 $, il che implica un rendimento totale di circa il 30% o circa il 3% su base annua, uno scenario fondato su quella che il management ha definito una fiducia esplicita in una crescita delle spedizioni superiore al 5% per il 2026.

Lo scenario base di circa 228 dollari implica un rendimento totale negativo del 9%, uno scenario che riflette il ritorno della compressione dei margini se i volumi delle importazioni si riprendono o la domanda interna si indebolisce nei mercati finali esposti ai consumatori come quello delle attrezzature pesanti e dell'agricoltura, entrambi segnalati dal management come attualmente deboli.

È il momento giusto per acquistare le azioni Nucor?

Il titolo Nucor viene scambiato a 250 dollari rispetto a un obiettivo TIKR di scenario medio di circa 277 dollari entro dicembre 2030. La ripresa del conto economico è reale: i margini operativi sono passati dal 4% al 12% su base annua e l'utile lordo è più che raddoppiato.

La tensione deriva dal fatto che il rendimento annualizzato dello scenario base di TIKR, pari a circa l'1%, è modesto, il che significa che il rialzo del titolo dipende in modo sostanziale dall'avvio secondo i piani dello stabilimento in West Virginia e dal mantenimento di margini elevati nel settore metallurgico, entrambi fattori non certi.

Dovresti investire in Nucor Corporation?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo Nucor Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Nucor Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo NUE su TIKR →