Punti chiave sul titolo News Corporation

- Il fatturato totale delle azioni News Corporation è aumentato del 9% su base annua, raggiungendo i 2,19 miliardi di dollari nel terzo trimestre dell'anno fiscale 2026, superando le stime di Wall Street pari a 2,11 miliardi di dollari.

- L'utile operativo è cresciuto del 23% su base annua, attestandosi a 221 milioni di dollari, con margini operativi in espansione dal 9% al 10% nello stesso periodo.

- I tre pilastri fondamentali della crescita, Dow Jones, Digital Real Estate Services e Book Publishing, hanno generato complessivamente una crescita dell'EBITDA del segmento del 17%, in accelerazione rispetto al ritmo del secondo trimestre.

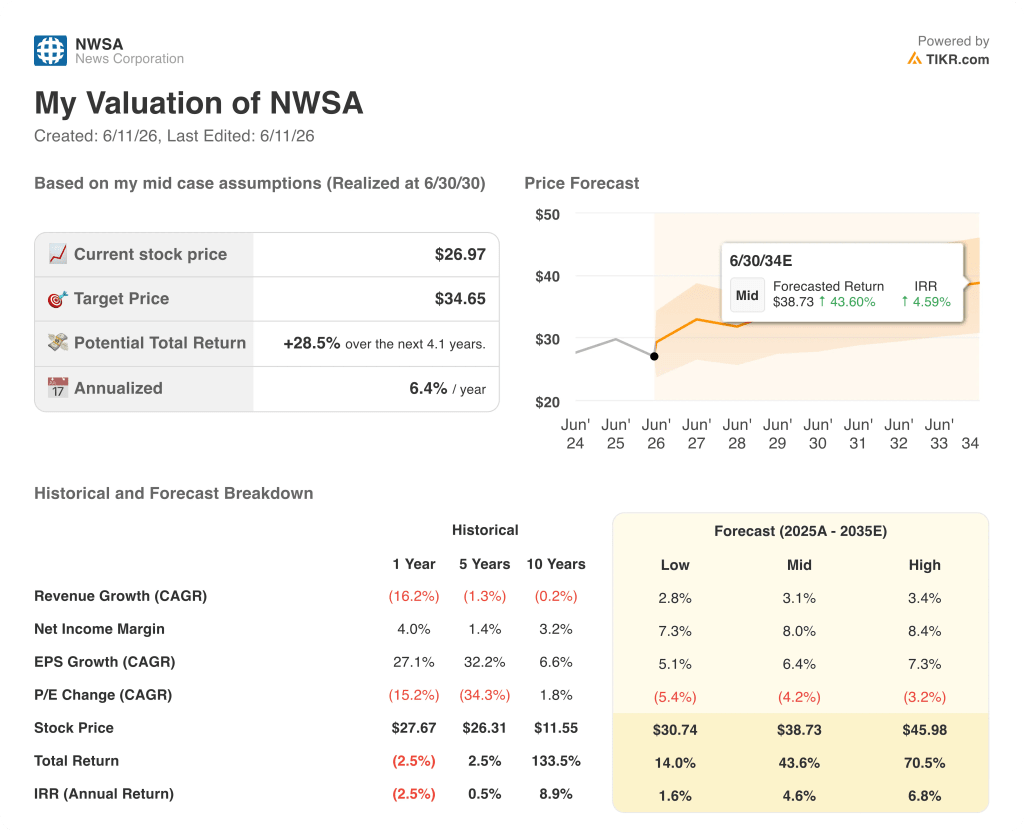

- Lo scenario medio di TIKR valuta il titolo News Corporation a circa 39 dollari entro giugno 2030, il che implica un rendimento totale di circa il 44% rispetto al prezzo attuale di 27 dollari.

I tre motori principali di News Corp accelerano i profitti mentre il titolo resta indietro

News Corporation (NWSA), la società diversificata nel settore dei media e dell'informazione che controlla The Wall Street Journal, Dow Jones, Realtor.com, HarperCollins e REA Group, ha registrato il suo dodicesimo trimestre consecutivo di crescita della redditività su base annua nel terzo trimestre dell'anno fiscale 2026, con un fatturato totale in aumento del 9% a 2,19 miliardi di dollari e un EPS rettificato di 0,21 dollari, superando la stima di Wall Street di 0,20 dollari.

Il motore trainante del trimestre è stata la performance concentrata di tre segmenti che il management ha esplicitamente individuato come obiettivo per gli investimenti strategici.

Dow Jones ha registrato ricavi pari a 619 milioni di dollari, in crescita dell'8%, con un EBITDA di segmento di 147 milioni di dollari, in crescita dell'11%, e un margine che si è ampliato di 70 punti base al 23,7%, segnando 13 trimestri consecutivi di crescita dell'EBITDA su base annua per l'unità.

Il settore delle informazioni professionali, che comprende Risk and Compliance ed Energy e ha rappresentato circa il 40% dei ricavi di Dow Jones, ha contribuito in misura sproporzionatamente maggiore all'EBITDA, dato il suo profilo di margini più elevati.

I ricavi di Risk and Compliance sono aumentati del 19% a 100 milioni di dollari, trainati dalla crescita della clientela, dall'espansione dei prodotti e dal miglioramento dei prezzi, con le recenti acquisizioni di Dragonfly e Oxford Analytica che hanno contribuito in modo significativo in un periodo di accresciuta domanda geopolitica.

I ricavi di Dow Jones Energy sono cresciuti del 12% a 77 milioni di dollari, con una fidelizzazione dei clienti che si è mantenuta a circa il 90%, poiché il cambiamento nei modelli di esportazione energetica degli Stati Uniti crea una nuova base di clienti che, secondo il management, può essere acquisita senza un investimento incrementale proporzionale.

Digital Real Estate Services ha registrato un EBITDA di segmento pari a 155 milioni di dollari, in crescita del 25% su base riportata, con i ricavi di REA Group in crescita del 20% e quelli di Realtor.com in aumento del 10% a 148 milioni di dollari, nonostante i tassi sui mutui trentennali rimangano superiori al 6% e le vendite di case esistenti siano vicine ai minimi storici.

Il CFO Lavanya Chandrashekar ha osservato che il ricavo per vendita di casa esistente, misurato su base degli ultimi 12 mesi a partire dal terzo trimestre, è ora superiore di oltre il 20% rispetto al livello del terzo trimestre 2022, un periodo che rappresentava il picco precedente dell'attività del mercato immobiliare, a dimostrazione del fatto che Realtor.com ha migliorato strutturalmente la propria monetizzazione prima ancora che la ripresa del mercato fosse iniziata.

HarperCollins ha registrato il suo EBITDA di segmento più alto del terzo trimestre dall'anno fiscale 2021, con ricavi in crescita dell'8% a 555 milioni di dollari e margini in espansione di 70 punti base al 13,2%, trainati da una crescita del 17% dei ricavi degli e-book e del 7% degli audiolibri.

Il CEO Robert Thomson ha basato le sue previsioni sul posizionamento dell'azienda come quella che ha definito, durante la conference call sui risultati del terzo trimestre, una "azienda di input per l'IA", sottolineando le trattative in corso con diverse piattaforme di IA oltre agli accordi già conclusi con Meta e OpenAI, ed evidenziando il previsto incasso dei proventi derivanti dall'accordo con Anthropic da 1,5 miliardi di dollari previsto per la fine del 2026: "La proprietà intellettuale alimenta l'IA. La proprietà intellettuale è un input imprescindibile".

L'unico fattore di contrappeso nel trimestre è stato il segmento News Media, dove l'EBITDA è sceso di 18 milioni di dollari su base annua, riflettendo i costi di lancio e di marketing del California Post insieme a condizioni leggermente più deboli nel Regno Unito e in Australia. Il management è stato chiaro nel contestualizzare la situazione: mentre l’EBITDA di News Media è sceso di 18 milioni di dollari, l’EBITDA totale dell’azienda è salito del 18%.

Il titolo News Corporation è sottovalutato? La storia della leva operativa che il mercato sta trascurando

L'utile operativo del titolo News Corporation è cresciuto del 23% su base annua, raggiungendo i 221 milioni di dollari nel terzo trimestre dell'anno fiscale 2026, con una crescita dei ricavi del 9%, un rapporto che definisce la leva operativa: i costi crescono in modo significativamente più lento rispetto ai ricavi.

Le spese operative totali nel terzo trimestre si sono attestate a 1,01 miliardi di dollari a fronte di un utile lordo di 1,23 miliardi di dollari, mantenendo il divario strutturale che si è ampliato in modo significativo dai periodi di crisi dell'anno fiscale 2024.

Il conto economico mostra margini operativi del 10% nel terzo trimestre dell'anno fiscale 2026, in aumento rispetto al 9% del terzo trimestre dell'anno fiscale 2025, con il trimestre di dicembre 2025 che ha raggiunto margini operativi del 18%, stabilendo il potenziale massimo di questa struttura dei costi quando la concentrazione dei ricavi è stagionale.

I margini lordi si sono mantenuti nella fascia compresa tra il 56% e il 58% negli ultimi otto trimestri, variando dal 55% nel marzo 2025 al 58% nel giugno 2025, un intervallo che dimostra la stabilità dell'economia dei contenuti anche se il mix dei ricavi si sta spostando verso le informazioni professionali e il settore immobiliare digitale, caratterizzati da margini più elevati.

Il segnale più importante nei dati è il divario tra la stabilità del margine lordo e l'espansione del margine operativo: con margini lordi sostanzialmente stabili, un utile operativo in crescita del 23% su una crescita dei ricavi del 9% significa che le spese generali, amministrative e di vendita non stanno consumando i guadagni, e la struttura dei margini sta iniziando a riflettere lo spostamento del mix di attività verso Dow Jones e Digital Real Estate, entrambi con margini EBITDA di segmento strutturalmente superiori alla media aziendale.

NWSA viene scambiata al margine misto del NYT nonostante possieda un'attività che assomiglia più a quella di Thomson Reuters

Il margine EBITDA consolidato del titolo News Corporation, pari al 17% nel terzo trimestre dell'anno fiscale 2026, è quasi alla pari con quello del New York Times (NYT), pari al 20%, un confronto che inquadra NWSA come un'azienda di media tradizionale e ne determina il prezzo di conseguenza.

Thomson Reuters (TRI) ha registrato un margine EBITDA del 42% nello stesso periodo, con un divario di circa 25 punti percentuali rispetto al titolo News Corporation, che riflette ciò che il mercato è disposto a pagare per un'azienda specializzata esclusivamente in dati B2B e informazioni professionali con ricavi ricorrenti e un alto tasso di fidelizzazione.

L'argomento della compressione si trova all'interno dei dati di segmento della stessa NWSA: Dow Jones, che ha riportato un margine EBITDA di segmento del 24% nel terzo trimestre dell'anno fiscale 2026, con ricavi da Risk and Compliance in crescita del 19% e una fidelizzazione dei clienti nel settore Energy che si attesta a circa il 90%, supera già il margine consolidato del NYT e assomiglia strutturalmente a TRI molto più di quanto assomigli a un'azienda di media cartacei.

Il margine combinato di NWSA è frenato da News Media, che ha registrato un EBITDA di segmento di soli 15 milioni di dollari nel terzo trimestre contro i 147 milioni di dollari di Dow Jones, il che significa che il mercato sta scontando l'intera impresa sulla base di un margine che il segmento di maggior valore ha già superato.

L'obiettivo di 35 dollari di TIKR sul titolo NWSA: cosa deve succedere affinché il rialzo si concretizzi

Lo scenario base di TIKR valuta il titolo News Corporation a circa 39 dollari entro giugno 2030, il che implica un rendimento totale di circa il 44% rispetto al prezzo attuale di 27 dollari, ovvero circa il 5% su base annua in 4,1 anni.

Lo scenario intermedio si verifica se i ricavi crescono a un tasso annuo composto di circa il 3% e i margini di utile netto si espandono verso l'8%, ipotesi fondate sulla traiettoria già visibile nel conto economico e sullo spostamento del mix di segmenti verso Dow Jones e Digital Real Estate.

Lo scenario ribassista, che ipotizza una crescita dei ricavi più contenuta, intorno al 3%, e rendimenti ridotti, produce un prezzo delle azioni di circa 31 dollari entro giugno 2030, il che implica un rendimento totale di circa il 14% e circa il 2% su base annua, uno scenario che richiede che la ripresa del mercato immobiliare si arresti e che i ricavi da licenze di IA rimangano irrilevanti.

Lo scenario ottimistico, basato sull'accelerazione dei ricavi da licenze di contenuti AI, sulla ripresa della monetizzazione di Realtor.com con il calo dei tassi ipotecari e sui continui guadagni di quota di mercato nel settore Rischio e Conformità in un mercato potenziale da 3,7 miliardi di dollari in crescita dall'11% al 13% all'anno, produce un prezzo delle azioni di circa 46 dollari entro giugno 2030, il che implica un rendimento totale di circa il 71% e un rendimento annualizzato di circa il 7%.

È il momento giusto per acquistare azioni News Corporation?

Il titolo News Corporation viene scambiato a 27 dollari rispetto a un obiettivo medio di TIKR di circa 39 dollari entro giugno 2030, il che implica un rendimento totale di circa il 44%.

Il caso di investimento si basa sul fatto che la leva operativa di Dow Jones e Digital Real Estate supererà il declino strutturale di News Media, che è già ben compreso dal mercato.

L'EPS rettificato di 0,21 dollari ha superato la stima di Wall Street di 0,20 dollari nel terzo trimestre e il management ha indicato che le performance positive continueranno nel quarto trimestre.

Quali sono le prospettive di News Corporation per i ricavi derivanti dalle licenze di IA?

Il management ha confermato l'avvio di trattative con diverse piattaforme di IA oltre agli accordi esistenti con Meta e OpenAI, descrivendo le licenze di contenuti IA come un'opportunità a più livelli che coinvolge sia grandi aziende di IA orizzontali sia aziende verticali specializzate che necessitano sia di contenuti d'archivio che di contenuti attuali.

La società prevede inoltre di iniziare a ricevere la propria quota dell'accordo con Anthropic, del valore di 1,5 miliardi di dollari, nel corso dell'anno solare 2026. Durante la conference call non è stato reso noto alcun dato specifico sui ricavi derivanti dalle licenze di IA.

Dovresti investire in News Corporation?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo News Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire News Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo NWSA su TIKR →