Dati chiave sul titolo Walmart

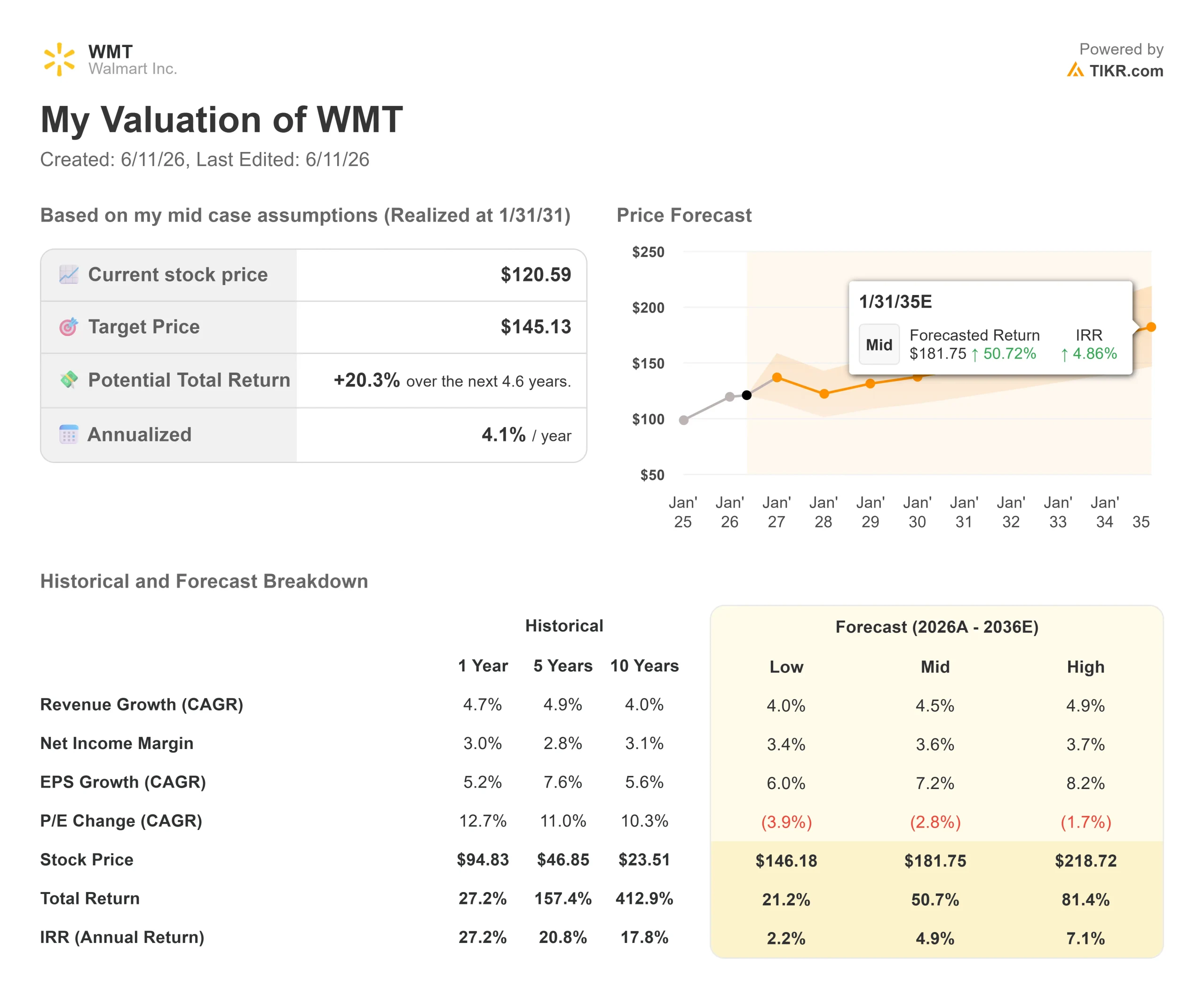

- Prezzo attuale: 120,59 $

- Prezzo obiettivo (medio): ~145 $

- Prezzo target di mercato: ~138 $

- Rendimento totale potenziale: ~20%

- TIR annualizzato: ~4% / anno

- Reazione agli utili: -0,88% (21 maggio 2026)

- Drawdown massimo: -15,75% (2 giugno 2026)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Walmart Inc. (WMT) ha regalato agli investitori un maggio confuso. La società ha superato le stime di fatturato del primo trimestre, ha registrato una crescita dell'e-commerce del 26% a livello globale per il quarto trimestre consecutivo superiore al 25% e ha mantenuto stabile la sua previsione per l'intero anno. Il titolo ha comunque perso il 12% a maggio, secondo i dati di S&P Global Market Intelligence, e ha registrato un calo massimo del 15,75% rispetto al suo massimo storico. Quando il prezzo è pari a 40 volte gli utili futuri, una previsione anche solo leggermente al di sotto del consenso è sufficiente a innescare vendite concrete. Per gli investitori che stanno elaborando le prospettive per il titolo Walmart al 2026, la domanda è se il mercato stia ora sottovalutando ciò che il management ha comunicato in due conferenze consecutive con gli investitori.

Il 9 e il 10 giugno, il CEO di Walmart U.S. David Guggina e il Chief Growth Officer Seth Dallaire hanno tenuto due chiacchierate informali consecutive alla Oppenheimer Consumer Growth and E-Commerce Conference e alla Evercore Consumer and Retail Conference. Entrambe le sessioni includevano informazioni operative che andavano ben oltre quanto riportato nel comunicato sugli utili. Per gli investitori che devono decidere se 120 dollari rappresentano un'opportunità di acquisto o un segnale di allarme, vale la pena leggere attentamente quanto emerso in quei due giorni.

Il sell-off creato dal mercato

Il rapporto del primo trimestre dell'anno fiscale 2027, relativo al trimestre conclusosi il 30 aprile, è stato solido sotto molti aspetti. Il fatturato si è attestato a 177,75 miliardi di dollari contro una previsione di consenso di 174,84 miliardi, superando le aspettative dell'1,7% secondo i dati di TIKR's Beats and Misses. Le vendite comparabili di Walmart negli Stati Uniti, escluso il carburante, sono cresciute del 4,1% secondo i materiali di relazioni con gli investitori della società. L'e-commerce globale è cresciuto del 26%, portando le vendite digitali a circa il 25% dei ricavi del segmento statunitense di Walmart.

Il problema è stata la guidance per il secondo trimestre. Il management ha previsto un EPS rettificato compreso tra 0,72 e 0,74 dollari, leggermente al di sotto del consenso di Wall Street vicino a 0,75 dollari, secondo il documento depositato dalla società presso la SEC. Anche l'utile operativo ha subito un impatto negativo di 250 punti base a causa dei maggiori costi del carburante nella distribuzione e nell'evasione degli ordini, secondo lo stesso documento. Il titolo ha perso circa il 7% nel giorno della pubblicazione dei risultati, secondo i dati di TradingView, portando alla fine della settimana la capitalizzazione di mercato di Walmart sotto i 1.000 miliardi di dollari. Il 5 giugno, l'analista di Erste Group Hans Engel ha abbassato il rating da "Buy" a "Hold", dicendo che la valutazione di Walmart era molto alta rispetto alle altre aziende del settore retail, secondo Investing.com, e questo ha portato il calo mensile al 12%, secondo i dati di S&P Global Market Intelligence.

Il titolo ha subito una forte vendita a causa dei timori sulle previsioni. L'attività stessa ha continuato ad accelerare, come documentato in entrambe le sessioni della conferenza.

Consulta le stime storiche e previsionali per il titolo Walmart (è gratis!) >>>

Cosa ha detto Guggina a Oppenheimer che non è stato riportato nel comunicato sugli utili

Il 9 giugno, Rupesh Parikh, analista senior di Oppenheimer per il settore alimentare, generi alimentari e prodotti di consumo, ha chiesto a David Guggina, CEO di Walmart U.S., dettagli che la pubblicazione degli utili non aveva fornito.

La crescita complessiva del 26% dell'e-commerce sottostima lo slancio delle attività sottostanti. Le consegne gestite dai negozi sono cresciute di quasi il 50% nel primo trimestre. Il marketplace di terze parti è cresciuto di quasi il 50%. Le vendite con consegna rapida sono cresciute di oltre il 50%. Walmart è ora in grado di raggiungere il 60% delle famiglie statunitensi entro 30 minuti e il 95% entro tre ore. "I nostri negozi sono uno dei maggiori vantaggi competitivi di Walmart", ha affermato Guggina. "Circa il 90% delle famiglie statunitensi vive nel raggio di 10 miglia da un Walmart".

Sparky, l'agente di shopping basato sull'intelligenza artificiale di Walmart, è stata la novità più significativa. Gli utenti attivi settimanali sono cresciuti di oltre il 110% su base trimestrale. Il GMV attribuito a Sparky (il valore totale delle merci transate tramite l'agente) è cresciuto di oltre il 150% dall'inizio alla fine del primo trimestre, e le unità acquistate tramite Sparky sono aumentate di oltre 4 volte su base annua. Il segnale commerciale è chiaro: i clienti che utilizzano Sparky creano carrelli di circa il 35% più grandi rispetto agli utenti che non utilizzano Sparky.

Dal punto di vista dell'evasione degli ordini, le unità spedite in giornata o il giorno successivo tramite Walmart Fulfillment Services (WFS, la divisione logistica di Walmart dedicata ai venditori terzi) sono aumentate di circa il 150% nel primo trimestre. Quando i venditori del marketplace ottengono il badge di consegna in due giorni o meno, i tassi di conversione aumentano di circa il 50%. WFS costa inoltre ai venditori circa il 15% in meno rispetto alla media del settore, il che le conferisce un vantaggio strutturale nell'attrarre nuovi partecipanti al marketplace.

Anche il settore dei prodotti generici, da anni in difficoltà, ha registrato una svolta. Il primo trimestre ha registrato i maggiori incrementi di quota di categoria degli ultimi cinque anni, trainati dai settori moda, beni durevoli e marchi a marchio proprio. La crescita del marketplace nei prodotti generici ha superato il 40% nei settori casa, abbigliamento e beni durevoli. Un pop-up store di moda a SoHo all'inizio del 2026 ha generato vendite superiori di oltre il 70% rispetto all'evento precedente, dimostrando che l'acquisizione di clienti con redditi più elevati da parte di Walmart si sta estendendo a categorie che il marchio non possedeva in precedenza.

Cosa ha detto Dallaire a Evercore sul flywheel

Seth Dallaire, EVP e Chief Growth Officer di Walmart, ha parlato di pubblicità, marketplace, abbonamenti e del business delle TV connesse VIZIO alla Evercore Consumer and Retail Conference del 10 giugno. Queste attività sono l'argomento principale per spiegare perché un rivenditore tradizionale viene scambiato a 40 volte gli utili.

Walmart Connect, la piattaforma di retail media di Walmart, è cresciuta del 44% nel primo trimestre, escluso VIZIO. Dallaire ha descritto il business pubblicitario, del valore di circa 6 miliardi di dollari, come strutturalmente legato all'espansione del marketplace: un numero maggiore di venditori crea automaticamente una maggiore domanda di pubblicità. Walmart esegue continuamente test A/B in formato digitale prima di apportare qualsiasi modifica al formato nei suoi oltre 4.600 negozi. La sua tesi è che la pubblicità contestuale nell'ambiente di Walmart funzioni più come merchandising che come interruzione, presentando ai clienti marchi che altrimenti non incontrerebbero. Questo è importante per il margine: se la pubblicità si espande senza degradare l'esperienza, aggiunge reddito operativo senza sacrificare il traffico.

VIZIO, acquisita circa un anno e mezzo fa, estende i dati di vendita al dettaglio di prima mano di Walmart nei salotti tramite la TV connessa. Dallaire ha sottolineato che il valore risiede nel sistema operativo post-vendita e nell'inventario pubblicitario, non nell'hardware stesso, a complemento delle capacità pubblicitarie digitali di Walmart Connect.

Walmart+ ha continuato la sua corsa. I membri spendono 4 volte di più rispetto ai non membri con Walmart in generale, effettuano circa 7 volte più visite e-commerce e visitano i negozi circa 2 volte più frequentemente. La campagna "Who Knew?" del primo trimestre ha generato il 50% in più di abbonamenti a pagamento e prove di consegna rispetto ai rendimenti medi di marketing su questi argomenti, e le aggiunte nette hanno raggiunto un nuovo massimo per il primo trimestre.

Ciò che entrambe le sessioni hanno dimostrato è che non si tratta di scommesse separate. Sono un unico volano che si autoalimenta. Un assortimento più ampio attira i clienti. Più clienti attraggono gli inserzionisti. I ricavi pubblicitari finanziano gli investimenti sui prezzi. Prezzi più bassi attraggono più clienti. Ogni ciclo rafforza la struttura dei costi di Walmart e amplia il divario competitivo.

Scopri come Walmart si posiziona rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 120,59 $

- Prezzo obiettivo (medio): ~145 $

- Rendimento totale potenziale: ~20%

- IRR annualizzato: ~4% / anno

Il modello TIKR mid-case prevede un tasso di crescita annuale composto (CAGR) dei ricavi di circa il 4,5% fino a gennaio 2031, una stima conservativa rispetto alla crescita dei ricavi del 7,3% registrata nel primo trimestre, ma adeguata per un'azienda delle dimensioni di Walmart. I due principali fattori trainanti del CAGR sono la continua penetrazione dell'e-commerce in Walmart U.S., che attualmente rappresenta circa il 25% delle vendite del segmento, e la stabilizzazione dei ricavi internazionali con la maturazione della strategia di piattaforma globale. Il fattore trainante dei margini è la leva operativa derivante dalla pubblicità, dall'abbonamento e da WFS, che presentano tutti margini di profitto migliori rispetto al core business dei generi alimentari. Il modello riflette un'espansione dei margini di utile netto dal 3,0% circa dell'anno fiscale 2026 al 3,6% circa entro l'anno fiscale 2031.

L'obiettivo di scenario intermedio di circa 145 dollari implica un rendimento totale di circa il 20% rispetto a 120,59 dollari, ovvero circa il 4% su base annua. Si tratta di un rendimento modesto per un titolo premium. L'EV/EBITDA NTM di Walmart pari a 20,57x e il P/E NTM pari a 40,44x lasciano poco spazio all'espansione dei multipli. Nello scenario ottimistico, in cui la pubblicità e il marketplace superano le previsioni del modello e i margini raggiungono circa il 3,7%, l'obiettivo sale a quasi 219 dollari e a un rendimento totale di circa l'81%. Nello scenario pessimistico, in cui la crescita del flusso di cassa libero si arresta a causa della pressione sostenuta sui costi del carburante e della compressione dei margini determinata dai dazi, il rendimento annualizzato scende a circa il 2%, un risultato deludente per un titolo con questo multiplo di valutazione.

L'obiettivo medio di The Street è di 138,37 dollari su 41 stime di prezzo, con un totale di 44 raccomandazioni degli analisti: 29 "Buy", 9 "Outperform", 4 "Hold", 1 "No Opinion" e 1 "Sell". Rupesh Parikh di Oppenheimer, che ha condotto la chiacchierata informale del 9 giugno, indica Walmart come una delle scelte migliori. Il rischio principale non è di natura operativa. Si tratta della compressione dei multipli: il mercato sta rivalutando se un multiplo di 40 volte gli utili sia sostenibile per un rivenditore a basso margine e ad alto fatturato, per quanto velocemente stiano crescendo le sue attività di piattaforma.

Conclusione

Il prossimo test è il 20 agosto, quando Walmart pubblicherà i risultati del secondo trimestre dell'anno fiscale 2027. Il dato da tenere d'occhio è la crescita del reddito operativo del secondo trimestre. Il management ha indicato una crescita del 7%-10% a parità di valuta. Se il risultato si attesta nella fascia alta, il vento contrario dei costi del carburante del primo trimestre sembrerà transitorio e si aprirà la strada da 120 dollari verso l'obiettivo medio di Wall Street di 138 dollari. Se il risultato si attesta nella fascia bassa e le previsioni per il terzo trimestre diventano caute, diventa più difficile sostenere la tesi a favore di un rivenditore con un multiplo di 40x. Le conferenze di giugno hanno mostrato che la piattaforma sta accelerando su ogni parametro operativo. Agosto mostrerà se il conto economico sta tenendo il passo.

Dovresti investire in Walmart?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Walmart e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente Walmart insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Walmart su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari in modo da poter seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team di redazione, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!