Punti chiave sul titolo Domino’s Pizza

- Nel primo trimestre del 2026 l'utile operativo è cresciuto del 6% su base annua, raggiungendo i 220 milioni di dollari, superando la crescita del fatturato totale del 4%.

- I margini operativi si sono mantenuti al 19%, in espansione rispetto al 18% del trimestre dell'anno precedente e stabili negli ultimi otto trimestri.

- I margini lordi sono saliti al 29% nel primo trimestre del 2026, un nuovo massimo negli ultimi otto trimestri.

- Il modello di scenario intermedio di TIKR valuta il titolo Domino's Pizza a circa 546 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 75% rispetto al prezzo attuale di 312 dollari.

Domino's registra una crescita positiva del numero di ordini negli Stati Uniti nel primo trimestre, ma le pressioni macroeconomiche offuscano un quadro di utili più solido

Domino’s Pizza, Inc. (DPZ) ha riportato una crescita delle vendite a parità di negozi dello 0,9% negli Stati Uniti nel primo trimestre 2026, al di sotto dell’obiettivo del 3% fissato dal management a seguito dell’intensificarsi delle difficoltà macroeconomiche e della pressione competitiva nel mese di marzo.

La società opera attraverso tre segmenti: negozi negli Stati Uniti (per lo più in franchising), franchising internazionale e catena di approvvigionamento, che produce e distribuisce alimenti e forniture alla rete di franchising.

Le vendite al dettaglio negli Stati Uniti sono cresciute del 2,8% nel trimestre, sostenute da un numero positivo di ordini in tutte le fasce di reddito e dall'apertura netta di nuovi punti vendita che ha portato il sistema statunitense a oltre 7.200 sedi.

Il segmento della catena di approvvigionamento è rimasto un punto di forza strutturale, con il CFO Sandeep Reddy che ha citato la crescita del margine lordo in dollari e la produttività degli acquisti come i principali motori del reddito operativo, che è risultato superiore del 4,2% su base annua, escludendo l'effetto valutario e una plusvalenza una tantum derivante dalla vendita di un aereo aziendale.

Il sentiment dei consumatori ha rappresentato il principale ostacolo. Il CEO Russell Weiner ha descritto la situazione direttamente durante la conference call sui risultati del primo trimestre: "Il sentiment dei consumatori ha toccato i minimi registrati durante la pandemia di COVID-19 e l'inflazione in corso ha continuato a influenzare le decisioni di acquisto".

L'attività competitiva da parte dei concorrenti nazionali nel settore della pizza si è intensificata nel trimestre, con i rivali che hanno eguagliato le formule promozionali di Domino's. Weiner ha definito questa dinamica strutturalmente controproducente per i concorrenti: il budget pubblicitario dell’azienda, che secondo Weiner è pari a quello dei due maggiori concorrenti messi insieme, consente a Domino’s di sostenere offerte di valore in modo redditizio, cosa che i suoi rivali non possono fare.

A livello internazionale, le vendite a parità di negozi sono diminuite dello 0,4% a parità di valuta, principalmente a causa della performance deludente di Domino’s Pizza Enterprises (DPE), il principale master franchisee globale del marchio. Escludendo DPE, il segmento internazionale avrebbe soddisfatto le aspettative.

Guardando al resto del 2026, il management ha rivisto le sue previsioni sulle vendite a parità di negozi negli Stati Uniti portandole a una cifra positiva a una cifra bassa dal precedente obiettivo del 3%, pur mantenendo le sue prospettive di crescita in termini di unità con oltre 175 nuovi negozi netti negli Stati Uniti e circa 800 a livello internazionale.

Il titolo Domino's Pizza è sottovalutato? La leva operativa sta crescendo silenziosamente

Il fatturato del titolo Domino's Pizza è cresciuto del 4% su base annua, raggiungendo 1,15 miliardi di dollari nel primo trimestre del 2026, un rallentamento rispetto al ritmo del 6% dei due trimestri precedenti, ma in linea con il profilo di crescita a una cifra bassa della società.

La notizia più importante è ciò che è accaduto al di sotto della linea dei ricavi: i margini lordi sono aumentati al 29% nel primo trimestre del 2026, in crescita rispetto al 28% dello stesso trimestre dell'anno precedente e il valore più alto nei dati relativi agli ultimi otto trimestri.

L'utile operativo del titolo Domino's Pizza è cresciuto più rapidamente dei ricavi nel trimestre, aumentando del 6% su base annua a 220 milioni di dollari, con i margini operativi che si sono mantenuti al 19%, in aumento rispetto al 18% dell'anno precedente.

Le spese generali, amministrative e di vendita sono rimaste invariate a 110 milioni di dollari rispetto al trimestre precedente e su base annua, il che significa che l'espansione del margine lordo si è riversata direttamente nell'utile operativo senza essere assorbita dalla crescita delle spese generali.

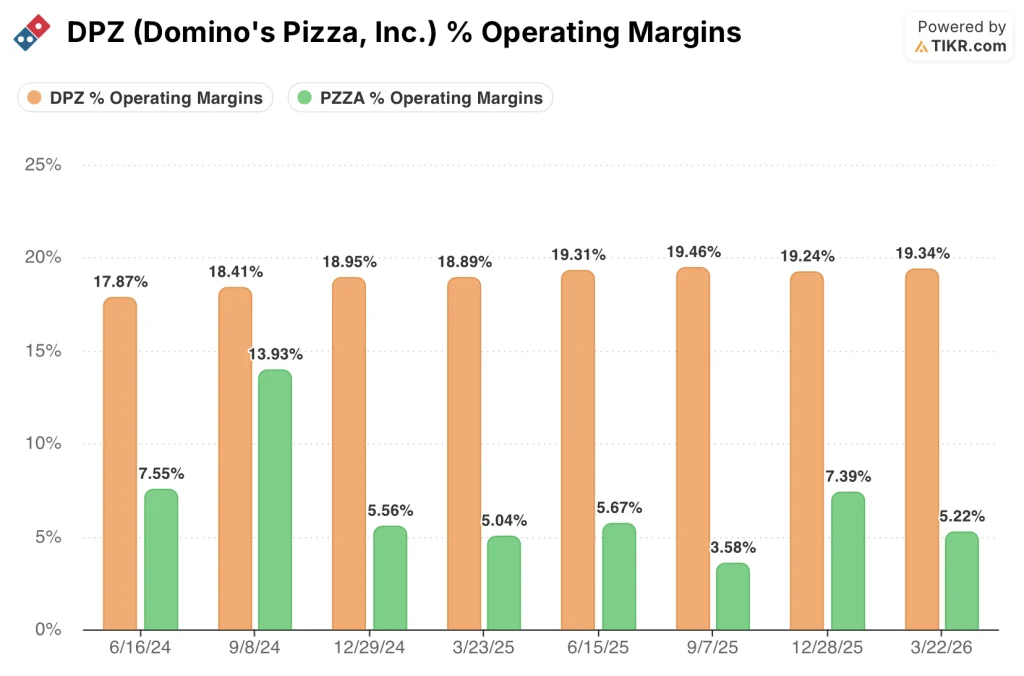

Negli ultimi otto trimestri, i margini operativi hanno oscillato tra il 18% e il 20%, con gli ultimi quattro trimestri (dal primo trimestre del 2025 al primo trimestre del 2026) tutti al 19% o oltre, un cambiamento di regime rispetto alla fascia dal 17% al 18% prevalente fino alla metà del 2024.

Si tratta della leva operativa che funziona come dovrebbe in un modello di franchising e catena di fornitura: i ricavi aumentano moderatamente, l'utile lordo segue a un ritmo più veloce e una struttura SG&A stabile consente al margine incrementale di confluire nel risultato operativo con un attrito minimo.

Domino's opera con margini operativi del 19%, mentre Papa John's non ha mai superato il 14%

Il titolo Domino’s Pizza registra margini operativi del 19% nell’ultimo trimestre, una cifra che Papa John’s International (PZZA) non è riuscita nemmeno lontanamente a eguagliare in tutti gli otto trimestri di dati comparativi.

I margini operativi di Papa John’s hanno raggiunto il picco del 14% nel terzo trimestre del 2024 prima di crollare al 4% nel terzo trimestre del 2025, un’oscillazione di 10 punti percentuali in tre trimestri che illustra la fragilità strutturale di un operatore nel settore della pizza con margini più ridotti, privo della catena di approvvigionamento integrata verticalmente di Domino’s.

Il margine operativo minimo del titolo Domino's Pizza nello stesso periodo di otto trimestri è stato del 18%, il che significa che il suo trimestre peggiore supera comunque il trimestre migliore di Papa John's di 4 punti percentuali, un divario che non è un rumore ciclico ma una funzione di due architetture aziendali fondamentalmente diverse.

L'implicazione per la tesi è diretta: la volatilità dei margini di Papa John's richiede agli investitori di scontare un rischio operativo che semplicemente non esiste nel conto economico di Domino's, il che è uno dei motivi per cui l'attuale prezzo di 312 dollari sembra uno sconto per un'azienda la cui struttura dei margini ha dimostrato di poter resistere contemporaneamente a indici di fiducia dei consumatori ai livelli del COVID, guerre promozionali competitive e pressioni macroeconomiche.

L'obiettivo di TIKR di 546 dollari sul titolo DPZ: cosa deve reggere fino al 2030

Lo scenario base di TIKR valuta il titolo Domino's Pizza a circa 546 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 75% rispetto al prezzo attuale di 312 dollari, ovvero circa il 7% su base annua nei prossimi 4,5 anni.

Se Domino's realizza le ipotesi di crescita dei ricavi dello scenario intermedio e i margini operativi rimangono nella fascia dal 19% al 20%, in linea con gli ultimi trimestri, il modello valuta il titolo a circa 546 dollari, con un rendimento annualizzato di circa il 7%.

Se la crescita accelera verso la fascia alta e il multiplo si mantiene, lo scenario ottimistico di TIKR porta il titolo a circa 639 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 105% e un rendimento annualizzato di circa il 9%.

Se le vendite a parità di negozi rimangono depresse e il multiplo di valutazione si comprime ulteriormente, lo scenario di base di TIKR valuta il titolo a circa 452 dollari, il che implica comunque un rendimento totale di circa il 45% e un rendimento annualizzato di circa il 4%, il che significa che anche lo scenario ribassista presuppone che il prezzo attuale rappresenti uno sconto rispetto al valore intrinseco.

È il momento giusto per acquistare il titolo Domino's Pizza?

A 312 dollari, il titolo Domino's Pizza viene scambiato vicino al suo minimo di 52 settimane di 329 dollari, nonostante i margini operativi si siano mantenuti al 19% per quattro trimestri consecutivi e l'utile operativo sia cresciuto del 6% su base annua nel primo trimestre del 2026.

Il modello di scenario intermedio di TIKR valuta il titolo a circa 546 dollari entro dicembre 2030.

La convenienza dell'acquisto del titolo dipende dal fatto che l'investitore ritenga che le attuali difficoltà macroeconomiche siano temporanee e che la leva operativa continui a funzionare.

Dovresti investire in Domino’s Pizza, Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca il titolo Domino’s Pizza, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Domino’s Pizza, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedete gratuitamente agli strumenti professionali per analizzare il titolo DPZ su TIKR →