Dati chiave su Adobe Stock

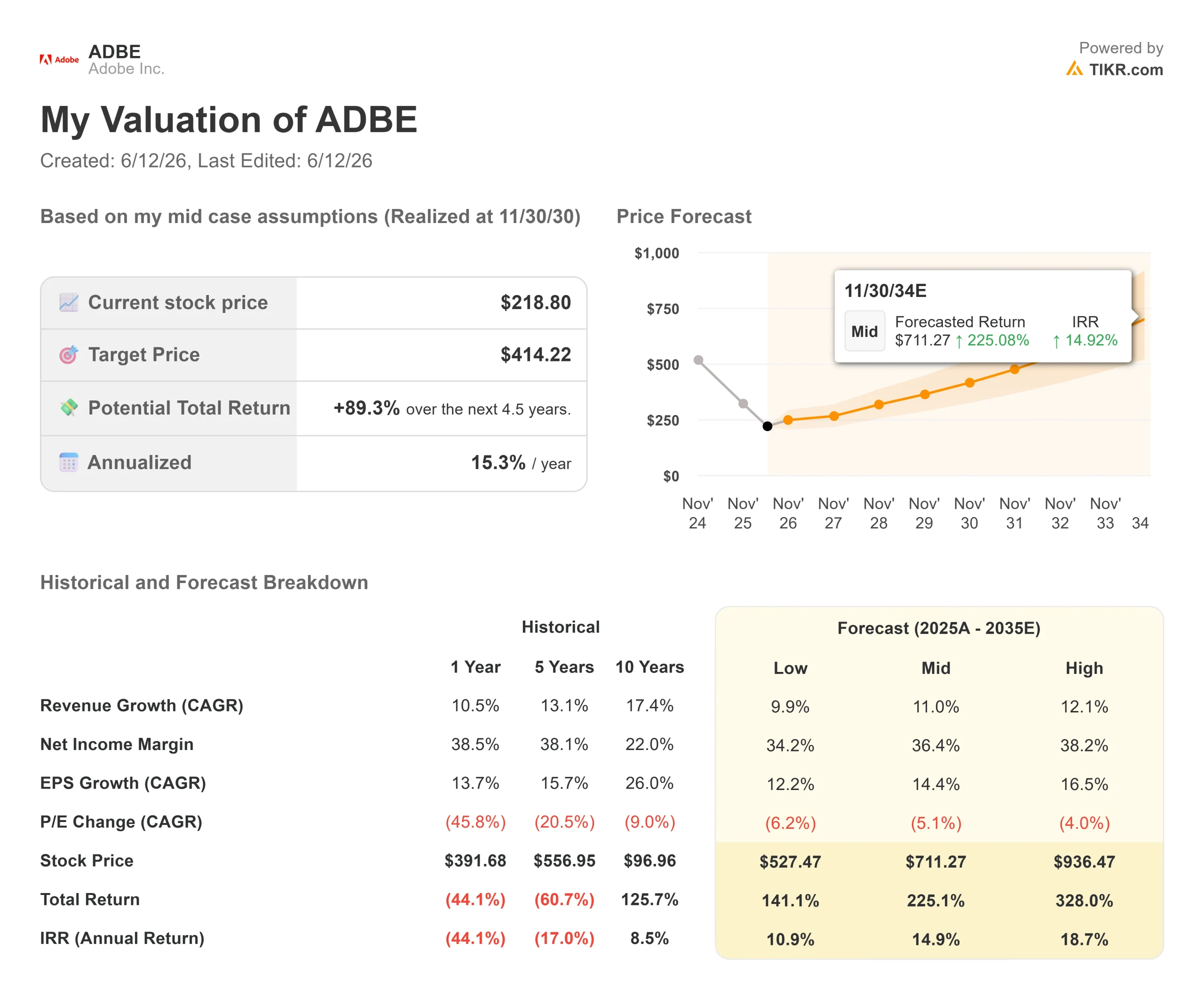

- Prezzo attuale: 218,80 $

- Prezzo obiettivo (medio): ~414 $

- Obiettivo di mercato (media): ~329 $

- Rendimento totale potenziale (medio): ~89%

- TIR annualizzato (medio): ~15% / anno

- Reazione agli utili: -6,25% (11 giugno 2026)

- Drawdown massimo: 47,11%

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Adobe Inc. (ADBE) ha pubblicato l'11 giugno 2026 risultati trimestrali superiori alle attese con revisione al rialzodelle previsioni,ricavi record, previsioni annuali più elevate e i primi dati significativi sull'ARR dei suoi prodotti di intelligenza artificiale, eppure il titolo è sceso del 6,25%, toccando un nuovo minimo di 218,09 dollari nelle ultime 52 settimane. I dati principali non erano il problema. Ciò che ha spaventato gli investitori è stata l’improvvisa partenza del CFO Dan Durn verso Marvell Technology, con effetto dal 15 giugno, avvenuta quattro giorni dopo la conference call sugli utili, che si è aggiunta alla ricerca in corso di un nuovo CEO annunciata da Shantanu Narayen a marzo dopo 18 anni nel ruolo.

Due cambiamenti ai vertici in tre mesi sono un evento di grande risonanza. Ma i dati di TIKR suggeriscono che la svendita sia un'interpretazione errata, non un verdetto.

Cosa ha effettivamente rivelato il secondo trimestre

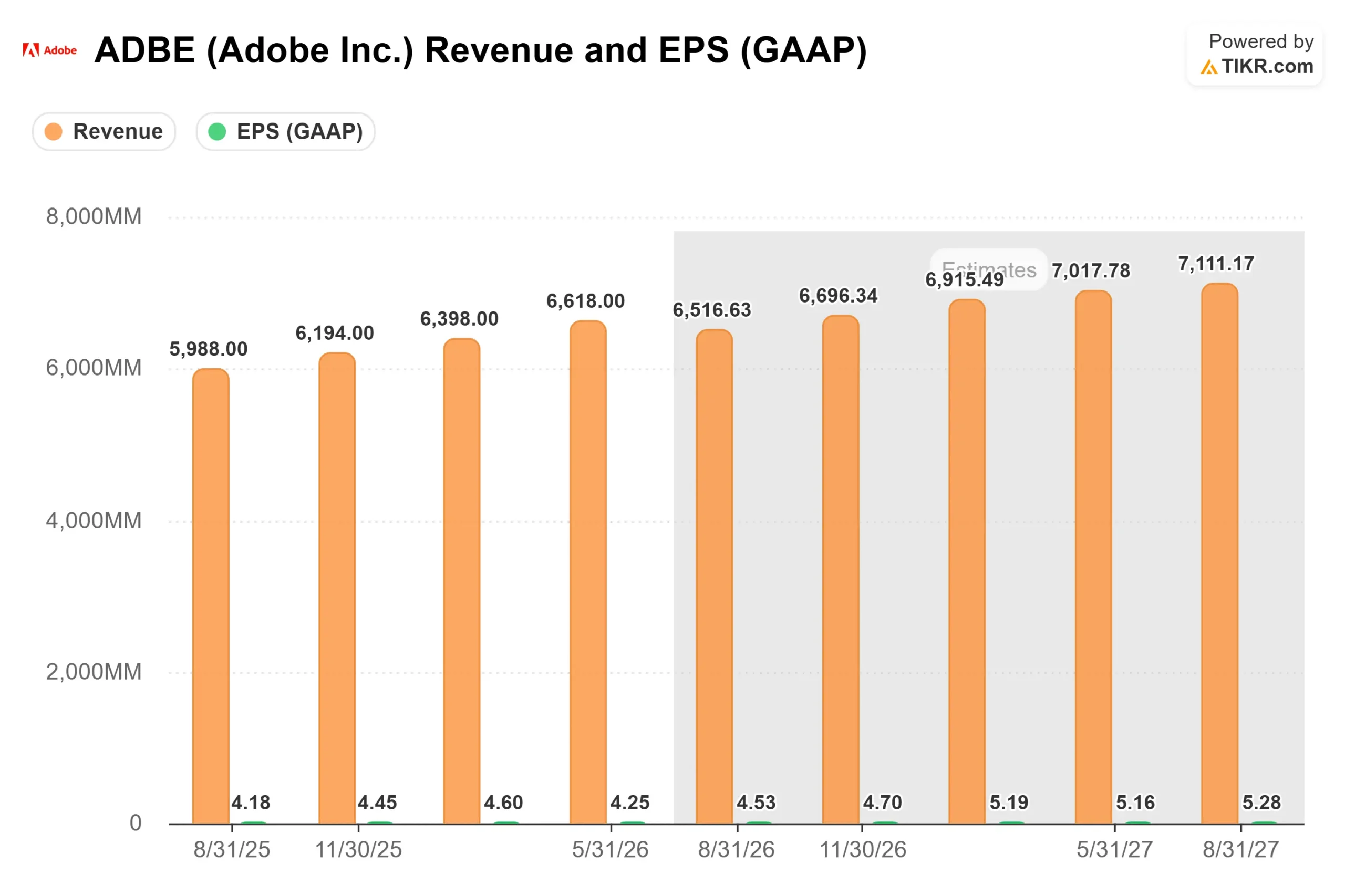

Il fatturato si è attestato a 6,618 miliardi di dollari, con una crescita del 13% su base annua e superando la fascia alta delle previsioni. L'EPS non GAAP ha raggiunto i 5,96 dollari, superando del 2,50% il consenso di 5,81 dollari. L'EPS GAAP di 4,25 dollari non ha raggiunto la stima di 4,45 dollari, riflettendo una svalutazione di avviamento non monetaria di 70 milioni di dollari nel segmento Editoria e Pubblicità, un'unità storica, non il core business. Le previsioni di fatturato per l'intero anno sono state riviste al rialzo a 26,5-26,6 miliardi di dollari, mentre le previsioni sull'EPS non GAAP sono state portate a 24,35-24,45 dollari.

Secondo i dati di TIKR sulle sorprese degli utili, Adobe ha superato le stime di fatturato in ciascuno degli ultimi cinque trimestri riportati. Il superamento del fatturato del 2,58% nel secondo trimestre è stato il più ampio di quel periodo. L'unico risultato deludente: il flusso di cassa libero si è attestato a 2,107 miliardi di dollari contro una stima di 2,273 miliardi, con un deficit del 7,31%.

Le metriche relative all'intelligenza artificiale sono state più significative di qualsiasi altra cifra:

gli utenti attivi mensili (MAU) del modello freemium di Creative sono passati da 50 milioni a 90 milioni su base annua

L'ARR totale di Adobe ha raggiunto i 27,1 miliardi di dollari, con un aumento del 12,5% su base annua (inclusi circa 480 milioni di dollari derivanti dall'acquisizione di Semrush conclusa ad aprile)

L'ARR "AI-first" è triplicato su base annua e ha superato i 500 milioni di dollari

L'ARR di fine periodo di Firefly si avvicina ai 300 milioni di dollari, con un aumento di circa il 50% su base trimestrale

Gli utenti mensili attivi (MAU) di Acrobat ed Express hanno superato gli 850 milioni, con un aumento di circa il 20% su base annua

Consulta le stime storiche e previsionali per il titolo Adobe (è gratuito!) >>>

Il passaggio al modello freemium: cosa sta fraintendendo il mercato

La preoccupazione maggiore durante la conference call non era il CFO. Era la decisione di Adobe di rallentare deliberatamente la crescita dell'ARR a breve termine in cambio di una più rapida acquisizione di utenti freemium su Acrobat, Express e Firefly. Il management lo ha riconosciuto chiaramente: circa la metà dell'impatto sull'ARR del secondo semestre deriva dal reindirizzamento del traffico verso esperienze di prodotto senza attrito invece che verso le landing page dei piani a pagamento, e l'altra metà dal rinvio delle ottimizzazioni dei prezzi di Creative Cloud che erano state pianificate per la seconda metà dell'anno.

David Wadhwani, Presidente di Creativity and Productivity, ha spiegato la logica durante la conferenza: gli utenti che arrivano attraverso questo flusso freemium “si convertono in utenti a pagamento” con “un coinvolgimento e modelli di utilizzo molto più elevati rispetto a quelli che passano direttamente al piano a pagamento, il che si traduce in un valore a lungo termine”. I primi dati confermano questa affermazione. L'ARR di Firefly è cresciuto di circa il 50% su base trimestrale. Gli utenti attivi mensili (MAU) del freemium Creative sono cresciuti dell'80% su base annua. Il traffico su adobe.com è cresciuto di oltre il 40% su base annua nel secondo trimestre.

Il CEO Narayen ha radicato la strategia nella storia dell'azienda: "In realtà abbiamo provato a far pagare Acrobat Reader e la maggior parte dei clienti ci ha detto: 'Permetteteci di usarlo e troverete modi diversi per monetizzarlo'". Il modello Reader ha finito per consolidare un business da 27 miliardi di dollari di ARR. Adobe sta facendo la stessa scommessa su Firefly ed Express, supportata dai dati sul traffico che mostrano che la parte superiore del funnel sta già funzionando.

Qual è la situazione reale della valutazione

Il selloff ha spinto ADBE a multipli scollegati dal business sottostante. Secondo i dati sui multipli di valutazione di TIKR:

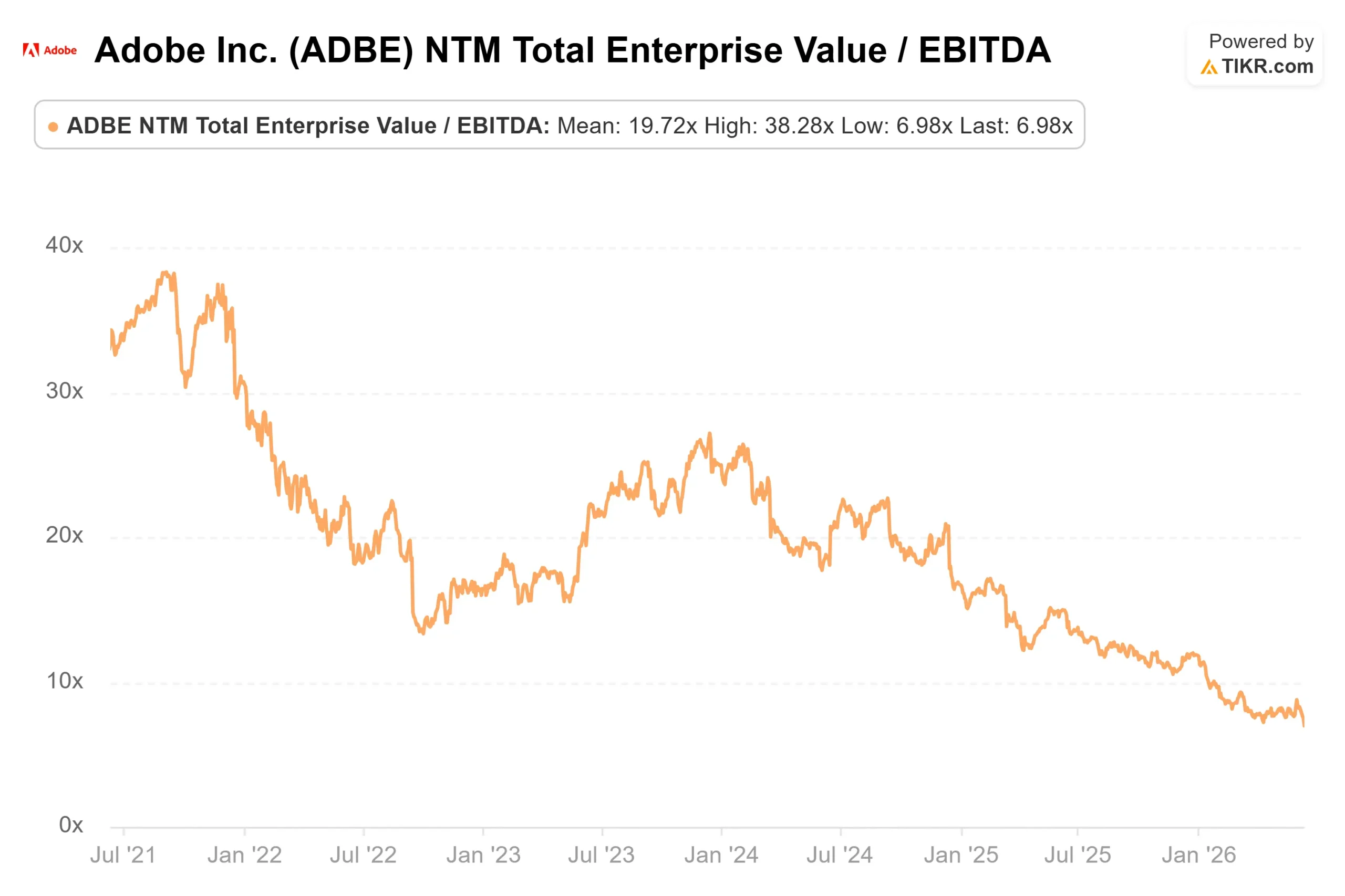

- EV/EBITDA NTM: 6,98x in calo rispetto a 14,92x di un anno fa

- P/E NTM: 8,83x, in calo rispetto ai 19,88x di un anno fa

- Margine lordo LTM: 89,4%

- ROIC LTM: 49,8%

- CAGR dei ricavi su 3 anni: 10,5%

- Flusso di cassa libero LTM: ~9,3 miliardi di dollari

Per contestualizzare, secondo la pagina dedicata ai concorrenti di TIKR, ServiceNow (NOW) viene scambiato a 16,05x EV/EBITDA NTM e 23,77x P/E NTM. Workday (WDAY) viene scambiato a 8,84x EV/EBITDA NTM e 11,76x P/E NTM. Adobe viene scambiato con uno sconto rispetto a entrambi, nonostante un profilo di margine lordo più elevato e una crescita costante dei ricavi a doppia cifra. Lo sconto riflette il timore di una rivoluzione causata dall'intelligenza artificiale, non un cambiamento nei fondamentali di Adobe.

L'obiettivo medio di The Street di circa 329 dollari implica un rialzo del 50% circa rispetto ai 218,80 dollari attuali. Dei 39 analisti che coprono il titolo, solo 15 lo valutano "Buy" o "Outperform", mentre 20 lo valutano "Hold", il che denota una cautela diffusa, ma non un consenso sul fatto che l'azienda sia in crisi.

Scopri come si comporta Adobe rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 218,80 $

- Prezzo obiettivo (medio): ~414

- Rendimento totale potenziale: ~89%

- IRR annualizzato: ~15% / anno

Lo scenario medio ipotizza un CAGR dei ricavi di circa l'11% e un margine di utile netto di circa il 36%. I due fattori trainanti dei ricavi sono:

- L'ARR di Firefly, che passerà da circa 300 milioni di dollari a un prodotto da diversi miliardi di dollari, man mano che il funnel freemium convertirà gli utenti gratuiti in piani a pagamento

- Enterprise Customer Experience Orchestration, dove i ricavi da abbonamenti AEP e app native sono cresciuti di oltre il 30% su base annua nel secondo trimestre, e l'ARR CXO AI-first è quadruplicato su base annua

Il motore del margine è la leva operativa, poiché l'acquisizione freemium riduce nel tempo il costo di acquisizione per utente. Il rischio principale è una delusione nel tasso di conversione se gli utenti gratuiti non passano a quelli a pagamento ai tassi previsti dal management, la crescita dell'ARR rimane al di sotto delle aspettative e la tesi viene smentita.

Lo scenario pessimistico prevede un rendimento annualizzato intorno all'11%. Lo scenario ottimistico lo colloca vicino al 19%. Entrambi richiedono che Adobe mantenga una crescita dei ricavi pari o vicina al 10% all'anno, cosa che ha fatto costantemente negli ultimi dieci anni di risultati riportati.

Conclusione

Il dato da tenere d'occhio è l'ARR netto dei nuovi clienti nel settore dei media digitali del terzo trimestre dell'anno fiscale 2026, previsto intorno a settembre 2026. Il management ha dichiarato durante la conference call che l'ARR sarà più sbilanciato verso la seconda metà dell'anno: il terzo trimestre apparirà debole per definizione, poiché il reindirizzamento del traffico sta prendendo piede, mentre la forza del settore enterprise dovrebbe manifestarsi nel quarto trimestre.

La soglia: se l'ARR finale di Firefly continua a crescere a un ritmo di circa il 50% su base trimestrale e si avvicina a circa 400 milioni di dollari entro la chiusura del terzo trimestre, la prova di monetizzazione è intatta. Se si arresta, la scommessa sul freemium sta sottoperformando e lo scenario ribassista guadagna terreno.

A 218,80 dollari, Adobe viene scambiata a meno di 9 volte gli utili futuri con un margine lordo dell'89,4%, un bilancio in contanti netto e 27 miliardi di dollari rimanenti sulla sua autorizzazione di riacquisto. Il consenso di Wall Street la considera sottovalutata del 50%. I cambiamenti al vertice e un rallentamento deliberato dell'ARR sono veri e propri venti contrari, ma non equivalgono a un deterioramento strutturale. Il mercato li sta attualmente valutando come se lo fossero.

Dovresti investire in Adobe?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Adobe e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente Adobe insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Adobe su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!