Statistiche chiave per il titolo Uber

- Prezzo attuale: 72,95 dollari

- Prezzo obiettivo (medio): ~$187

- Target di mercato: ~$104

- Rendimento totale potenziale: ~157%

- TIR annualizzato: ~22%/anno

- Reazione degli utili (4° trimestre 2025): +1,75% (4 febbraio 2026)

- Drawdown massimo: -30,89% (27 marzo 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Uber (UBER) ha trascorso la maggior parte del 2026 ad essere venduta. Dopo aver toccato un massimo di 52 settimane a 101,99 dollari, le azioni sono scese a un drawdown massimo del 30,89% il 27 marzo 2026, prima di recuperare parzialmente a 72,95 dollari. Oggi arrivano gli utili del 1° trimestre 2026 e il dibattito è più acceso che mai. I tori sottolineano i 9,8 miliardi di dollari di free cash flow generati nell'anno fiscale 2025 e una strategia di veicoli autonomi che si sta già dimostrando additiva ai volumi dei viaggi. I ribassisti sostengono che il multiplo prezza ancora la perfezione e che un futuro dominato dai robotaxi potrebbe comprimere strutturalmente il tasso di guadagno di Uber. La domanda che il mercato si pone è: L'attività sotto il calo del 29% giustifica una nuova valutazione?

Scoprite quanto potrebbe valere Uber utilizzando il modello di valutazione gratuito di TIKR >>>.

Il business sotto il crollo

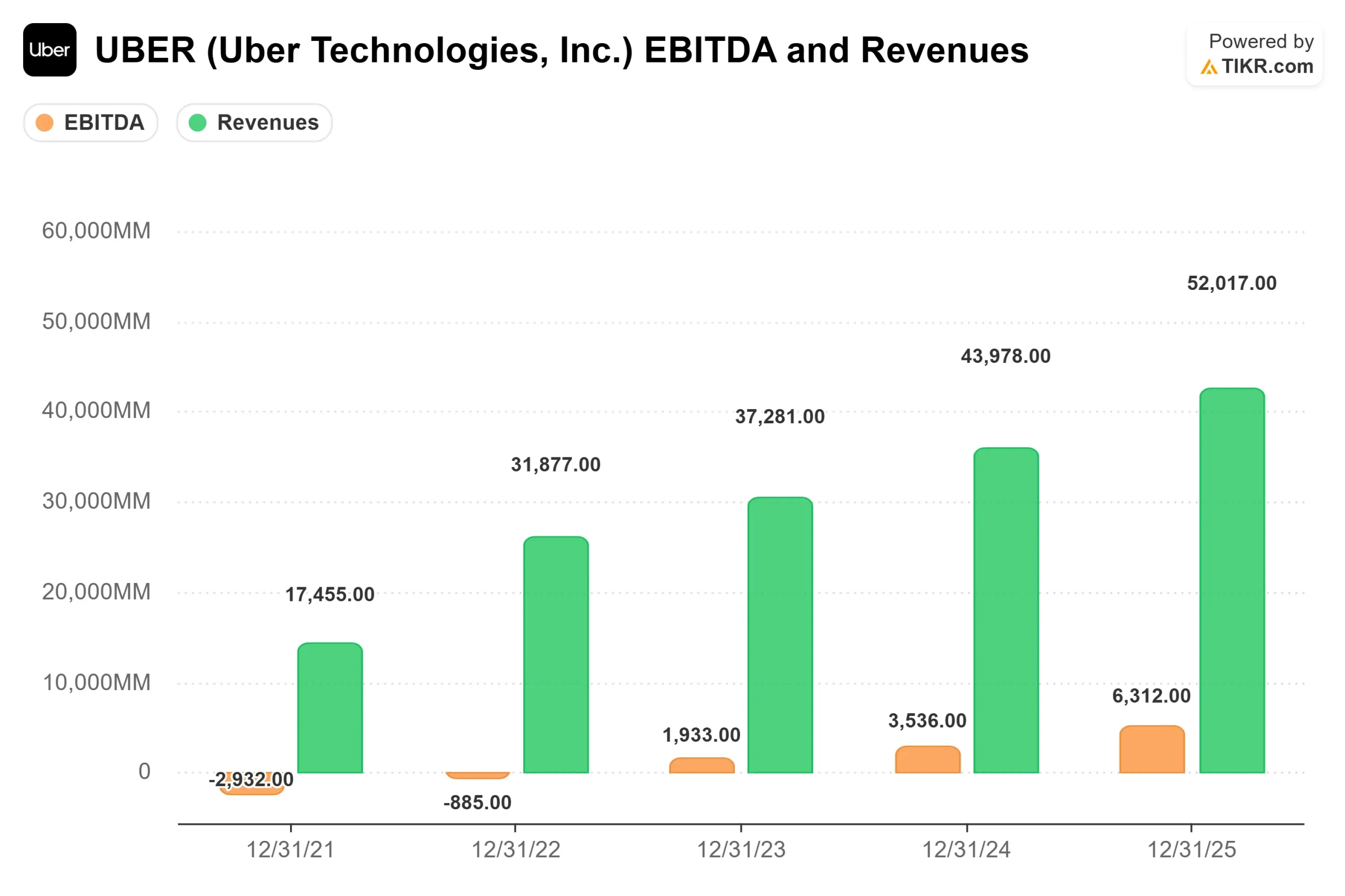

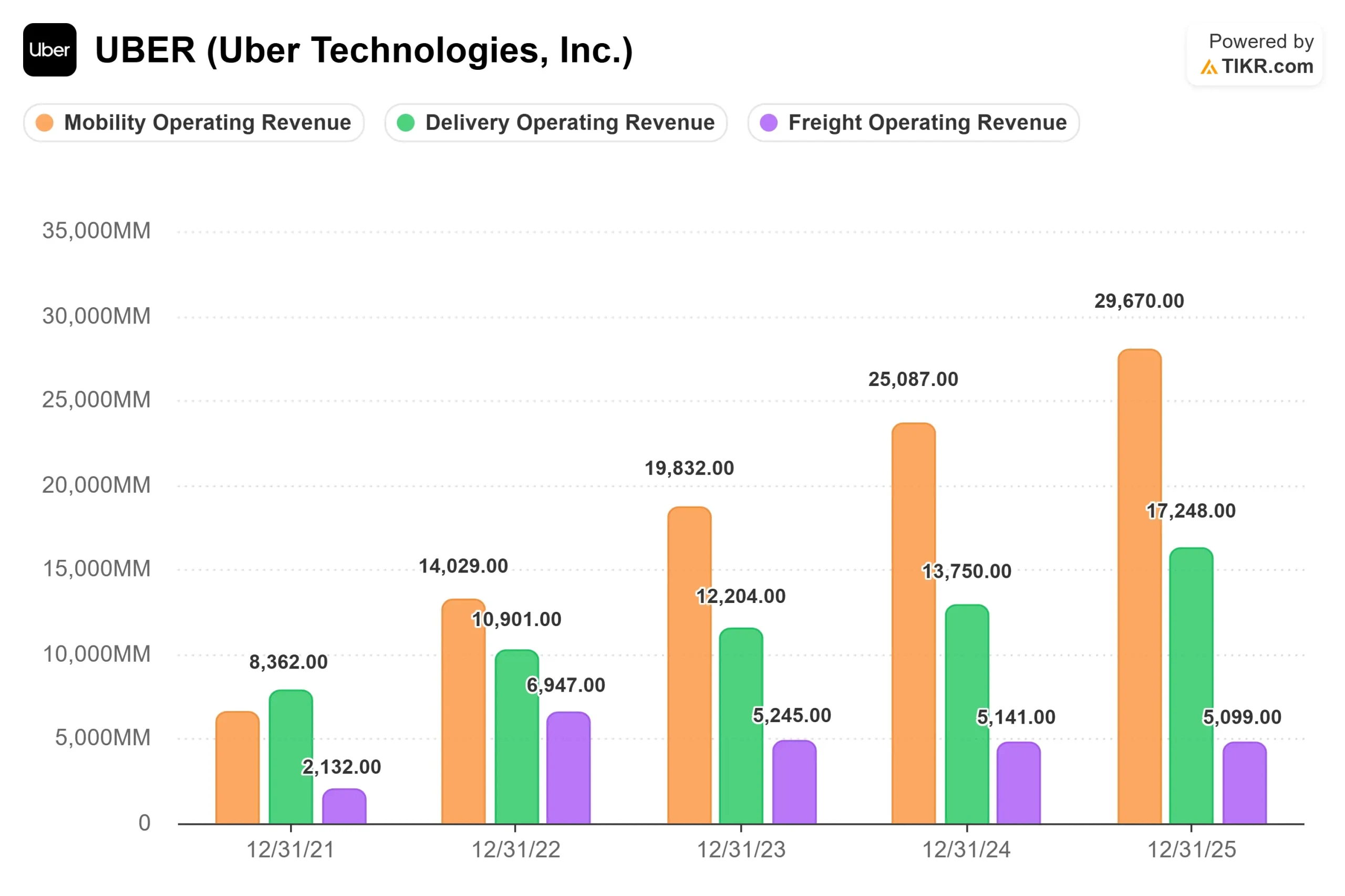

Il divario tra i risultati operativi di Uber e il prezzo delle sue azioni nel 2026 è stato impressionante. Per l'anno fiscale 2025, Uber ha registrato un fatturato totale di 52,0 miliardi di dollari, in crescita del 18,3% rispetto all'anno precedente, con la Mobilità che ha contribuito con 29,7 miliardi di dollari e la Consegna con 17,2 miliardi di dollari. L'EBITDA ha raggiunto gli 8,7 miliardi di dollari, con un aumento del 34,6%, e il free cash flow è stato di 9.763 milioni di dollari, con un margine del 18,8% sul fatturato.

Per il primo trimestre del 2026, Uber ha fissato le prenotazioni lorde a 52,0-53,5 miliardi di dollari e l'EBITDA rettificato a 2,37-2,47 miliardi di dollari, secondo le indicazioni fornite nel corso della conferenza stampa sugli utili del quarto trimestre del 2025. Il consenso di mercato per i ricavi si è attestato a circa 13,27 miliardi di dollari, con un aumento di circa il 15% rispetto all'anno precedente. Il calo sequenziale rispetto ai 14,4 miliardi di dollari del quarto trimestre 2025 riflette la normale stagionalità e non una decelerazione strutturale.

La reazione agli utili del trimestre precedente è istruttiva. Quando Uber ha comunicato i risultati del quarto trimestre 2025 il 4 febbraio 2026, il titolo è salito dell'1,75% nonostante l'EPS rettificato di 0,71 dollari fosse inferiore alle stime di consenso di 0,79 dollari. I ricavi effettivi di 14.366 milioni di dollari hanno battuto le stime medie di 14.322,67 milioni di dollari. Il mercato ha guardato oltre la perdita dell'EPS perché la generazione di cassa ha raccontato una storia più forte.

Vedere le stime storiche e previsionali per le azioni Uber (è gratis!) >>>.

L'espansione delle super-app

Mentre l'AV domina la narrazione, negli ultimi 30 giorni Uber ha fatto due importanti mosse sulla piattaforma che ampliano il suo tetto di ricavi. Il 29 aprile 2026, Uber ha lanciato una partnership con Expedia Group, consentendo ai clienti statunitensi di prenotare hotel direttamente nell'app di Uber, con accesso a oltre 700.000 proprietà in tutto il mondo. I membri di Uber One ottengono un rimborso del 10% in crediti sulle prenotazioni e sbloccano risparmi su un elenco a rotazione di oltre 10.000 hotel.

Uber ha inoltre concordato l'acquisizione di SpotHero, l'applicazione leader nel Nord America per la prenotazione dei parcheggi, che copre più di 13.000 località in oltre 400 città; la chiusura dell'operazione è prevista per la prima metà del 2026. Il direttore finanziario Balaji Krishnamurthy ha citato SpotHero per nome alla Morgan Stanley Technology, Media and Telecom Conference del 2 marzo 2026, come un esempio da manuale della strategia di acquisizione "bolt-on" di Uber.

Entrambe le mosse sono importanti per lo stesso motivo di fondo. Secondo le osservazioni di Krishnamurthy alla conferenza del marzo 2026, gli utenti che si impegnano sia nella mobilità che nella consegna generano prenotazioni e profitti lordi tre volte superiori rispetto agli utenti di un solo prodotto. I consumatori di generi alimentari e di vendita al dettaglio hanno una frequenza di ordini tre volte superiore rispetto agli utenti che effettuano consegne di soli prodotti alimentari. Tuttavia, solo il 20% dei consumatori attivi mensili della piattaforma di Uber si impegna su entrambi i lati della piattaforma e la penetrazione del settore grocery è inferiore al 10% degli utenti che effettuano la prima consegna. Gli hotel e i parcheggi estendono la superficie di conversione a valori medi di transazione più elevati.

Scoprite come Uber si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Cosa mostrano in realtà i dati AV

Il dibattito sui veicoli autonomi intorno a Uber genera più timori di quanto non sostengano i dati operativi. Secondo le dichiarazioni del management alla conferenza Morgan Stanley del marzo 2026, le corse Waymo sulla rete di Uber ad Austin e Atlanta hanno mostrato un utilizzo dei veicoli superiore del 30%, tempi di arrivo stimati più rapidi del 25% e prezzi più bassi dal lato del consumatore rispetto alle implementazioni AV autonome di prima parte. Entrambe le città sono diventate tra i mercati Uber in più rapida crescita negli Stati Uniti, non nonostante la diffusione dei mezzi AV, ma grazie ad essi.

Il meccanismo è guidato dall'offerta.Waymo ha lanciato esclusivamente Uber ad Austin nel marzo 2025 e ad Atlanta nel giugno 2025, con una valutazione media degli utenti di Austin di 4,9 stelle.

Nel corso della stessa conferenza, Krishnamurthy ha affrontato anche il tema dell'opportunità dell'AV a livello internazionale. Entro la fine del 2026, Uber punta a 15 città con implementazioni AV attive sulla sua rete, di cui circa la metà nei mercati internazionali. I partner cinesi Baidu, WeRide e Pony operano a costi di gestione hardware e software descritti come inferiori a qualsiasi alternativa occidentale e non hanno alcuna riluttanza a scalare attraverso una piattaforma di terze parti come Uber. Questa combinazione di costi più bassi e di una più rapida disponibilità all'implementazione crea un vantaggio internazionale nel settore AV che l'attuale valutazione non sembra considerare.

Per quanto riguarda l'ipotesi che la concentrazione dei fornitori di AV finisca per erodere il tasso di acquisizione di Uber, Krishnamurthy propone una controargomentazione strutturale: Gli OEM hanno tutti gli incentivi per evitare la dipendenza da un unico fornitore di software, le pressioni geopolitiche promuoveranno i campioni regionali dell'AV e anche le distribuzioni AV in più rapida crescita oggi triplicano i volumi annui, rispetto alla scalata 9x-10x che Uber stessa ha raggiunto nei suoi primi anni. I fattori di ostacolo normativi e infrastrutturali rallentano la curva di vittoria nel settore AV molto più che nel ride-hailing.

Analisi del modello avanzato TIKR

- Prezzo attuale: 72,95 dollari

- Prezzo obiettivo (medio): ~$187

- Rendimento totale potenziale: ~157%

- IRR annualizzato: ~22%/anno

Il TIKR mid-case utilizza un CAGR dei ricavi del 10% circa fino al 31.12.30, che è conservativo rispetto alla crescita effettiva di Uber del 18,3% nell'anno fiscale 2025. I due driver dei ricavi sono la Mobilità, che si sta espandendo nei mercati statunitensi non top-20 e che sta crescendo 1,5 volte più velocemente rispetto ai mercati principali, secondo le dichiarazioni del management alla conferenza di marzo, e la Consegna, che oggi opera solo in circa 32-33 Paesi rispetto ai 75 della Mobilità. Il driver del margine è l'espansione dell'utile netto verso il 16% circa nel caso medio, dal 10,0% nell'anno fiscale 2025. Il rischio principale è che gli investimenti nell'infrastruttura AV anticipino il contributo ai ricavi, comprimendo i margini prima che la monetizzazione li raggiunga.

Il mercato è più prudente. L'obiettivo medio degli analisti, pari a 104 dollari, implica un rialzo del 43% circa, con 36 Buy e 10 Outperform contro 7 Hold e solo 1 Sell tra gli analisti con rating attivo. Alla conferenza di Morgan Stanley del marzo 2026, Krishnamurthy ha dichiarato che la società ritiene che il titolo sia in crisi e che è aggressiva con i buyback ai livelli attuali.

Conclusione

L'unico dato da tenere d'occhio nella relazione odierna sul primo trimestre 2026 è l'EBITDA rettificato rispetto all'intervallo di riferimento compreso tra 2,37 e 2,47 miliardi di dollari. Un risultato migliore e un aumento delle previsioni per l'intero anno confermerebbero la tenuta dell'espansione dei margini, anche se Uber accelera gli investimenti in AV, nella partnership alberghiera con Expedia e in SpotHero. Uber ha generato 9.763 milioni di dollari di free cash flow nell'anno fiscale 2025. La domanda da porsi oggi è se il 1° trimestre fornisca agli investitori un margine sufficiente per iniziare a rivalutare la potenza degli utili.

Conviene investire in Uber?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Uber, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Uber insieme a tutti gli altri titoli presenti nel vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Uber su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!