TJX Companies, Inc. (NYSE: TJX) ha continuato la sua costante ascesa nel settore della vendita al dettaglio. Il titolo è quotato vicino a $146/azione, sostenuto da un forte trend di traffico, da margini sani e da un'esecuzione affidabile nella categoria dei prodotti fuori prezzo. Con gli acquirenti che si orientano verso i rivenditori di valore, TJX rimane uno degli operatori più coerenti del settore.

Di recente, TJX ha registrato un altro trimestre di ottime prestazioni, grazie all'aumento del traffico dei clienti e ai solidi margini di guadagno dei prodotti in tutte le sue insegne. L'azienda ha anche toccato un nuovo massimo di 52 settimane a 148 dollari/azione, segnalando la continua fiducia degli investitori nel modello "off price". Il management ha sottolineato la forza di Marmaxx e HomeGoods, oltre alla continua espansione dei negozi che sostiene una crescita costante dei ricavi.

Questo articolo illustra la posizione che gli analisti di Wall Street prevedono per TJX entro il 2028, sulla base degli obiettivi di consenso e del modello di valutazione guidata di TIKR. Queste cifre riflettono le aspettative degli analisti e non sono previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un limitato margine di rialzo

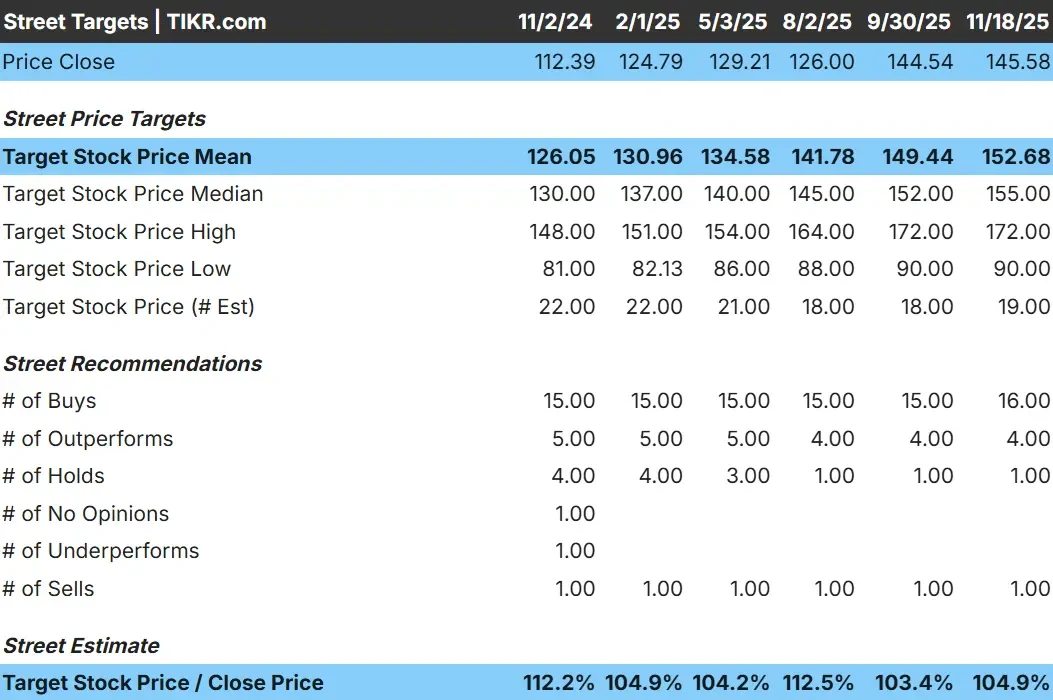

Oggi TJX viene scambiata a circa 146 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è di 153 dollari/azione, il che indica circa il 5% di rialzo. Le previsioni mostrano un'ampia gamma e riflettono un sentimento misto:

- Stima alta: 172 dollari/azione

- Stima bassa: 90 dollari/azione

- Obiettivo mediano: 155 dollari/azione

- Valutazioni: 16 Comprare, 4 Outperform, 1 Tenere, 1 Vendere

Sembra che gli analisti vedano un certo margine di guadagno, ma l'ampia forbice tra le stime alte e quelle basse suggerisce che la convinzione è divisa. Per gli investitori, TJX potrebbe ancora salire, ma il prezzo attuale riflette già un'esecuzione costante e un forte slancio nella domanda fuori prezzo.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di TJX

I fondamentali dell'azienda appaiono stabili sulla base degli input del modello di valutazione. TJX continua a crescere a un ritmo prevedibile sostenuto da operazioni coerenti e da una domanda stabile in tutti i suoi banner.

- Previsione di crescita dei ricavi: 5.8%

- Margini operativi previsti: 11,8%.

- Multiplo P E utilizzato: 25.3x

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce circa 152 dollari/azione entro il 31.12.2008.

- Ciò implica un rendimento totale del 4,4% circa, o circa il 2% annualizzato.

Questi numeri indicano un'azienda che registra una crescita costante, ma senza un significativo aumento della valutazione. Per gli investitori, TJX rimane un operatore affidabile, anche se la valutazione attuale suggerisce che i rendimenti deriveranno probabilmente da un'esecuzione continua piuttosto che da un'espansione multipla.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

Gli analisti rimangono incoraggiati dalla capacità di TJX di attrarre un forte traffico anche quando i consumatori riducono le spese discrezionali. Il modello del fuori prezzo continua a risuonare con gli acquirenti e TJX esegue costantemente bene i suoi banner chiave. Una domanda costante e un merchandising disciplinato contribuiscono a sostenere una base di utili prevedibile.

Il management sta inoltre espandendo l'impronta dei negozi a livello globale, il che offre una visibilità di crescita a lungo termine. La forte disciplina operativa dell'azienda e il suo posizionamento affidabile nelle categorie di vendita al dettaglio orientate al valore rafforzano la fiducia nella capacità di TJX di fornire performance costanti.

Caso orso: Valutazione e potenziale di rendimento limitato

La sfida principale per TJX è la valutazione. Le azioni sono scambiate con un premio rispetto al profilo di crescita a una cifra media dell'azienda, il che limita il potenziale di rialzo significativo. Con il titolo già vicino al suo valore modello per il 2028, le aspettative sono elevate.

Anche la concorrenza rimane attiva. I concorrenti fuori prezzo continuano ad espandersi e i rivenditori tradizionali mantengono un atteggiamento promozionale nella gestione delle scorte. Per gli investitori, il rischio è che anche una lieve pressione sul traffico o sui margini della merce possa limitare i rendimenti quando il titolo è prezzato per una forte costanza.

Prospettive per il 2028: quanto potrebbe valere TJX?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 25x, suggerisce che TJX potrebbe valere circa 152 dollari/azione entro il 31.12.2008. Ciò equivale a un rendimento totale del 4% circa, ovvero circa il 2% annualizzato.

Se da un lato le prospettive riflettono un'attività stabile e resistente, dall'altro mostrano che la maggior parte della performance attesa è già stata catturata dal prezzo attuale. Per vedere un rialzo più marcato, TJX avrebbe bisogno di una forza del traffico migliore del previsto, di un aumento dei margini o di un'espansione internazionale più rapida. In assenza di ciò, è probabile che i rendimenti rimangano costanti piuttosto che significativi.

Per gli investitori, TJX rimane uno degli operatori più affidabili nel settore della vendita al dettaglio. L'azienda offre coerenza e resistenza, ma i rendimenti a breve termine appaiono modesti data la sua attuale valutazione.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>