O'Reilly Automotive (NASDAQ: ORLY) si trova oggi vicino ai 99 dollari/azione dopo un anno stabile nel settore della vendita al dettaglio di ricambi per auto. La crescita si è raffreddata rispetto agli anni precedenti, ma l'azienda continua a beneficiare di forti margini, di una domanda stabile di ricambi e di uno dei modelli operativi più efficienti nel settore del commercio al dettaglio specializzato.

Di recente, O'Reilly ha evidenziato un miglioramento delle vendite negli stessi negozi in vista della stagione invernale e ha segnalato un maggiore slancio nelle vendite professionali. Il management ha inoltre rafforzato il controllo delle spese e migliorato la rotazione delle scorte, contribuendo a preservare i margini anche in un contesto di consumo debole. Questi sviluppi dimostrano che O'Reilly continua a operare bene nonostante un contesto più normalizzato.

Questo articolo analizza la quotazione di ORLY prevista dagli analisti di Wall Street per il 2027. Abbiamo raccolto gli obiettivi di prezzo del consenso e il modello di valutazione guidata di TIKR per delineare il percorso potenziale del titolo. Queste cifre riflettono le aspettative degli analisti e non sono previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

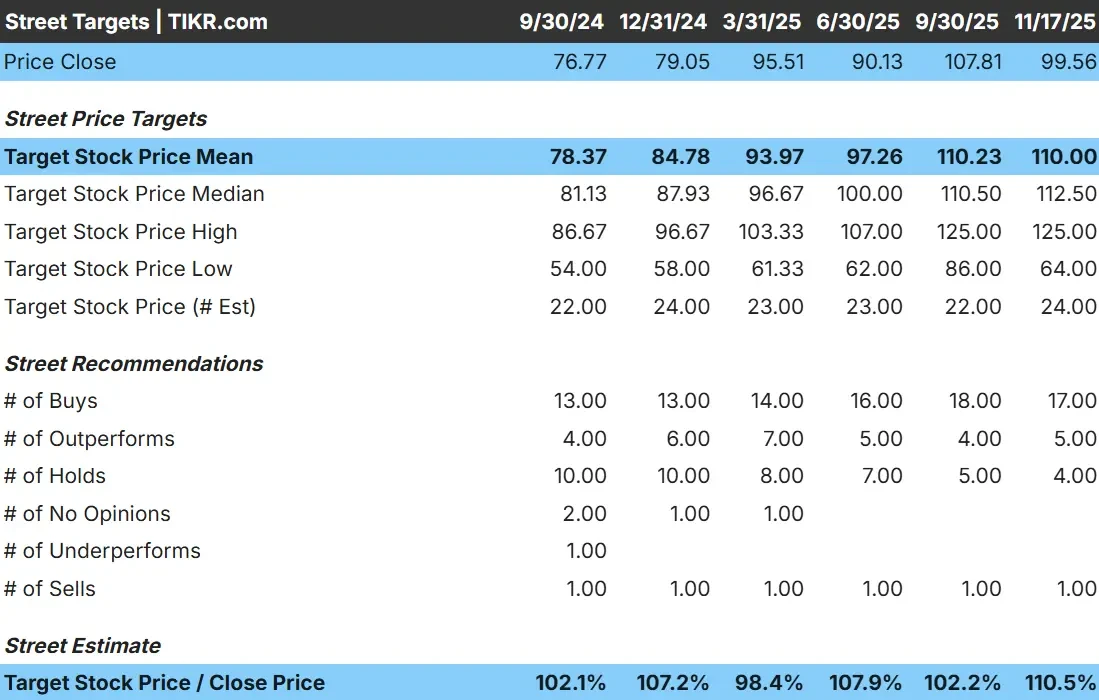

Oggi O'Reilly si aggira intorno ai 100 dollari per azione. Gli obiettivi degli analisti puntano a guadagni modesti dai livelli attuali:

- Obiettivo mediano: 113 dollari/azione

- Stima alta: 125 dollari/azione

- Stima bassa: 64 dollari/azione

- Valutazioni: 17 acquisti, 5 valutazioni positive, 4 posizioni negative, 1 vendita

Con un margine di rialzo compreso tra il 10% e l'11% rispetto all'obiettivo medio, gli analisti si aspettano un modesto apprezzamento. L'ampio intervallo tra le stime alte e basse mostra una convinzione mista. Per gli investitori, questo suggerisce che ORLY potrebbe sovraperformare se i risultati si mantengono forti, ma gran parte del rialzo previsto potrebbe essere già riflesso nel titolo.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

O'Reilly: Prospettive di crescita e valutazione

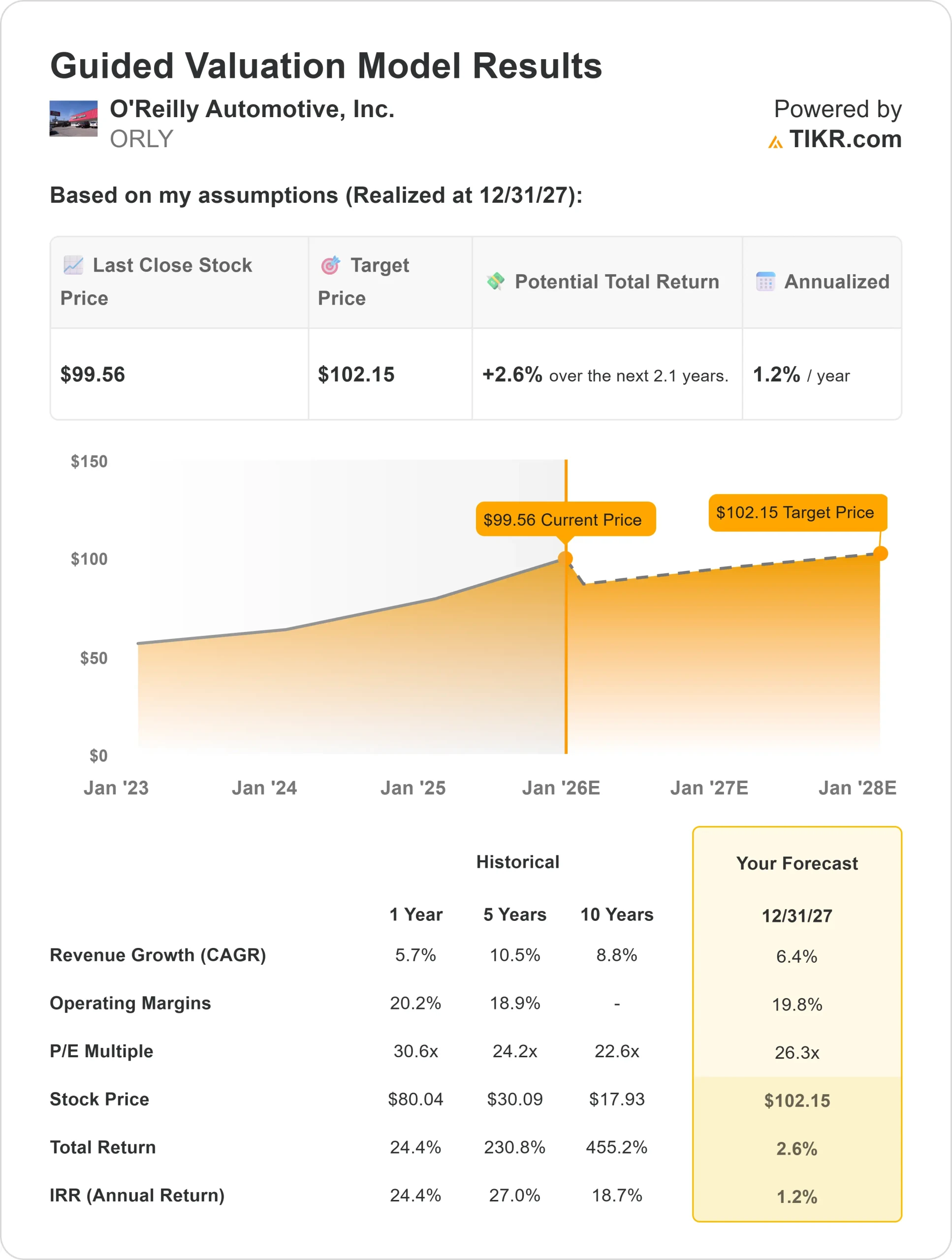

I fondamentali dell'azienda appaiono stabili in base agli ultimi input del modello:

- La crescita dei ricavi è prevista al 6,4%.

- I margini operativi dovrebbero mantenersi vicino al 19,8%.

- Le azioni sono valutate in base a un multiplo di P E a 26x.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce circa 102 dollari per azione entro il 2027.

- Ciò implica un rialzo del 3% circa, o un rendimento annualizzato dell'1% circa.

Questi numeri indicano un'azienda che continua a funzionare bene, ma che non ha un prezzo per ottenere grandi guadagni. Per gli investitori, O'Reilly sembra più un compounder costante con performance finanziarie affidabili che un titolo posizionato per un'espansione significativa della valutazione nel breve termine.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Il modello operativo di O'Reilly continua a distinguersi per i suoi forti margini, la struttura dei costi disciplinata e la performance affidabile in molti tipi di contesti economici. La domanda di ricambi per la manutenzione e la riparazione tende a resistere anche quando la spesa discrezionale si indebolisce, fornendo all'azienda una base costante di attività ricorrenti.

Il management ha inoltre continuato a migliorare l'efficienza dei punti vendita, a rafforzare le relazioni professionali e a ottimizzare le operazioni in tutta la rete. Per gli investitori, questi punti di forza confermano la fiducia che O'Reilly possa continuare a garantire una crescita affidabile degli utili nel tempo.

Caso orso: rallentamento della crescita e limiti di valutazione

Nonostante i suoi punti di forza, O'Reilly si trova ad affrontare alcuni vincoli naturali. La crescita si è normalizzata rispetto ai massimi precedenti e i margini sono già elevati, il che limita lo spazio per ulteriori miglioramenti. Di conseguenza, la valutazione diventa più sensibile a qualsiasi rallentamento delle vendite negli stessi negozi o della redditività.

La concorrenza rimane attiva nella categoria dei ricambi auto, con i principali concorrenti che investono per difendere le quote di mercato. Se le condizioni del settore si indeboliscono o i prezzi si restringono, gli investitori potrebbero chiedersi se la valutazione premium di ORLY sia sostenibile. Per gli investitori, ciò evidenzia l'importanza di un'esecuzione coerente per difendere l'attuale prezzo delle azioni.

Prospettive per il 2027: quanto potrebbe valere O'Reilly?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che ORLY potrebbe essere scambiata vicino a 102 dollari/azione entro il 2027, il che rappresenta circa il 3% di rialzo e circa l'1% di rendimento annualizzato.

Questa prospettiva presuppone già una crescita stabile e margini solidi. Per ottenere un rialzo maggiore, O'Reilly dovrebbe superare le aspettative degli analisti grazie a una crescita più rapida dei ricavi o a ulteriori incrementi di efficienza. In mancanza di ciò, il titolo sembra posizionato per un rendimento costante ma limitato nei prossimi anni.

Per gli investitori, O'Reilly rimane un operatore di alta qualità con fondamentali affidabili, ma la valutazione attuale suggerisce un modesto rialzo a meno che gli utili non accelerino oltre le attuali previsioni.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>