Loblaw(L) è una di quelle aziende con cui la maggior parte dei canadesi interagisce ogni settimana senza pensarci. I negozi sono familiari, i marchi sono ovunque e l'azienda è diventata silenziosamente uno dei più importanti nomi difensivi del Paese.

Per gli investitori, Loblaw rientra spesso nella categoria delle aziende che raramente sorprendono, ma che sono sempre in grado di dare risultati. L'azienda è costruita sulla scala, sulla forza logistica e su un portafoglio che combina generi alimentari, farmacie e offerte sanitarie. Questa combinazione ha aiutato Loblaw a navigare in un ambiente complicato come quello della vendita al dettaglio con maggiore stabilità rispetto alla maggior parte dei concorrenti.

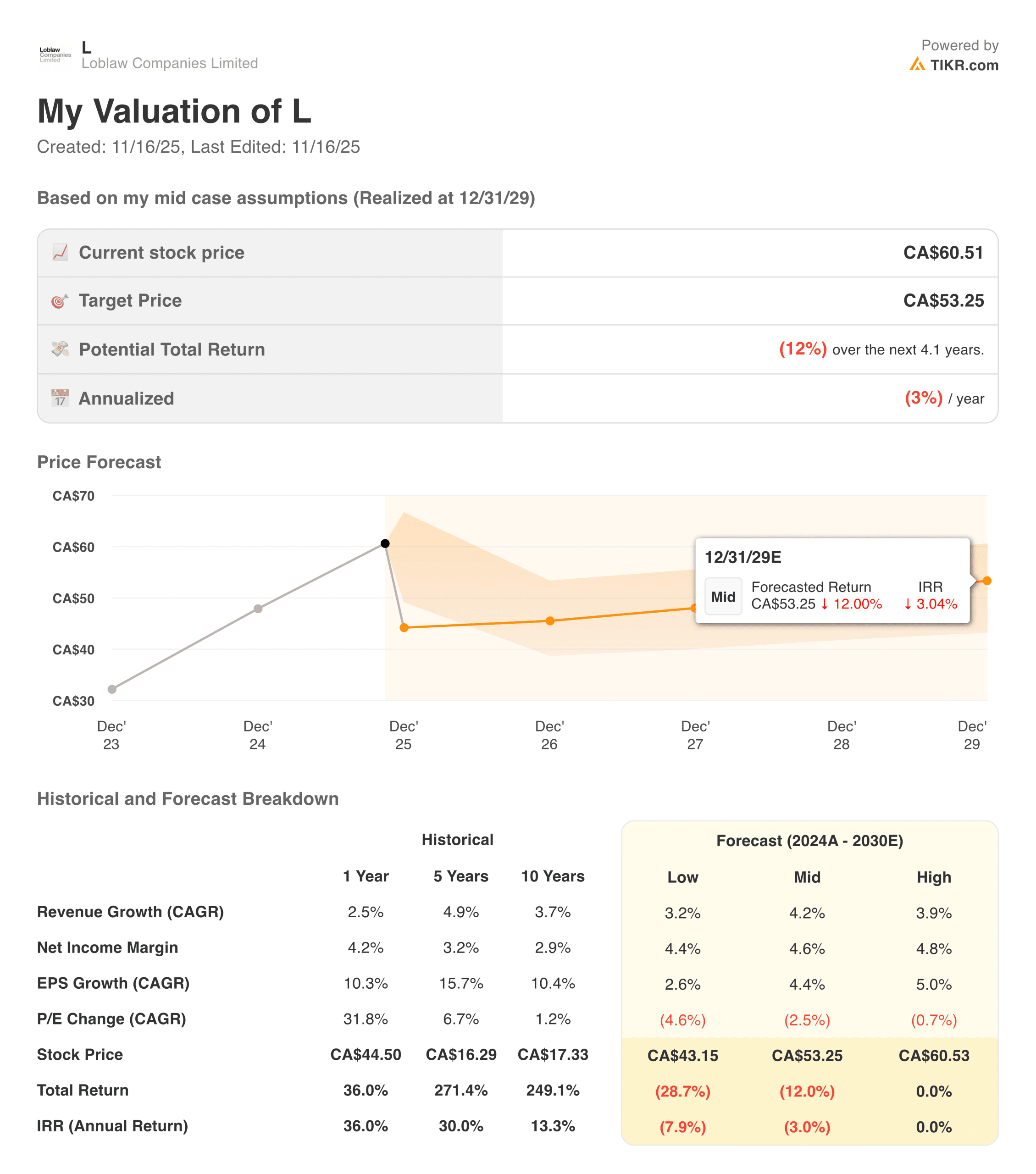

Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

L'anno scorso ha dimostrato come questa struttura regga nei periodi difficili. L'inflazione ha colpito i bilanci dei consumatori, i prezzi dei prodotti alimentari sono stati messi sotto osservazione e i rivenditori hanno dovuto affrontare una continua pressione sui costi. Nonostante ciò, Loblaw è riuscita a mantenere un traffico costante, a proteggere i margini e a generare una crescita degli utili. L'azienda ha puntato sui suoi marchi privati, ha ottimizzato le promozioni e ha continuato a investire nei suoi programmi di fidelizzazione e digitali. Queste mosse hanno aiutato l'azienda a rimanere competitiva e a mantenere la redditività in linea.

Quando gli investitori pensano al 2026, la domanda diventa se Loblaw possa continuare a fornire questi risultati prevedibili. Il contesto sta migliorando. La spesa dei consumatori si sta normalizzando, l'inflazione si sta attenuando e il mix di beni di prima necessità difensivi e categorie a più alto margine continua a giocare a suo favore. Loblaw non è una storia di crescita rapida, ma è il tipo di operatore affidabile che tende a sovraperformare quando la stabilità è più importante. Comprendere i fattori alla base di tale stabilità aiuta a chiarire la direzione che il titolo potrebbe prendere.

Storia finanziaria

Loblaw ha registrato un rendimento del 27,2% negli ultimi 0,87 anni, che si traduce in un CAGR del 32,1%. Il titolo è salito gradualmente fino all'inizio del 2025, quando la società ha registrato una crescita costante dei ricavi e un'espansione consistente dell'EBIT sia nel settore alimentare che in quello farmaceutico.

Gli investitori spesso cercano segnali di pressione sui margini in un ambiente inflazionistico, ma Loblaw ha tenuto duro. L'azienda ha bilanciato la spesa promozionale con le forti vendite dei suoi marchi privati controllati, in particolare President's Choice e No Name, contribuendo a proteggere la redditività.

| Metrica | Q3 2025 | Variazione a/a |

|---|---|---|

| Ricavi | 18.27B | +0.9% |

| Profitto lordo | 5.45B | +3.6% |

| Margine lordo | 29.8% | +80 bps |

| EBITDA rettificato | 2.19B | +4.3% |

| Utile operativo rettificato | 1.40B | +4.5% |

| Utile netto rettificato | 658M | +5.5% |

| EPS rettificato | 2.12 | +6.5% |

| Flusso di cassa libero | 1.44B | Piatto |

| Capex | 435M | +6.1% |

La forza dei guadagni si è manifestata ancora una volta nel 3° trimestre. La vendita al dettaglio di generi alimentari ha continuato a registrare una solida performance, mentre Shoppers Drug Mart ha contribuito con un buon incremento delle vendite di negozi e farmacie. Loblaw ha inoltre mantenuto sotto controllo le spese operative, anche se sono proseguiti gli investimenti nel digitale e nell'ammodernamento dei negozi.

La combinazione di una crescita stabile dei ricavi, di margini lordi più forti e di una spesa disciplinata ha permesso al titolo di mantenere la sua tendenza al rialzo per tutto l'anno. Per gli investitori in cerca di coerenza, la storia finanziaria è stata all'altezza delle aspettative.

Consulta i risultati finanziari completi e le stime di Loblaw Companies Limited (è gratuito) >>>

Contesto di mercato più ampio

L'anno scorso i dettaglianti canadesi hanno affrontato un contesto difficile. I consumatori hanno modificato le loro spese, le catene di approvvigionamento sono rimaste irregolari e l'inflazione alimentare ha portato più attenzione del solito ai prezzi dei generi alimentari. Nonostante questo contesto, Loblaw è riuscita a mantenere i volumi e il traffico. Questa performance riflette i vantaggi di scala dell'azienda e la sua capacità di passare rapidamente da periodi promozionali a periodi di protezione dei margini. Inoltre, evidenzia la forza del suo programma di fidelizzazione, che ha continuato a stimolare il coinvolgimento e le visite ripetute.

In prospettiva, il contesto macro appare più stabile. L'inflazione si sta attenuando e la fiducia dei consumatori ha iniziato a migliorare. Questo sostiene una prospettiva più prevedibile per il 2026. Il modello diversificato di Loblaw le conferisce flessibilità nei diversi cicli di spesa. Quando i tempi sono difficili, i prodotti alimentari e le farmacie mantengono stabile l'attività. Quando il contesto migliora, le categorie discrezionali e il mix a più alto margine contribuiscono in modo più significativo. Questo equilibrio è una parte fondamentale di ciò che rende Loblaw interessante per gli investitori a lungo termine.

1. I prodotti alimentari e le farmacie continuano a guidare la stabilità

L'attività principale di Loblaw nel settore grocery è rimasta stabile per tutto il 2025. Il traffico ha tenuto, la penetrazione delle marche private è aumentata e l'azienda ha continuato a investire nell'efficienza della catena di approvvigionamento. Queste azioni hanno contribuito a proteggere i margini nonostante la continua pressione dei costi dei fattori produttivi. Il segmento grocery funge da stabilizzatore all'interno del business più ampio, fornendo entrate costanti anche quando i budget dei consumatori si restringono. Raramente gli investitori si aspettano una crescita eclatante da questo segmento, ma ne apprezzano la costanza.

Shoppers Drug Mart ha rafforzato questa stabilità. La domanda di prodotti farmaceutici è rimasta stabile e le categorie dei negozi di prima necessità hanno registrato un miglioramento grazie alla normalizzazione dei modelli di spesa dei consumatori. La miscela di prodotti essenziali per la salute e di beni di consumo quotidiano crea un mix che funziona bene in diversi contesti economici. Se l'azienda continua a migliorare il merchandising e le esperienze digitali, questo segmento dovrebbe rimanere uno dei fattori di guadagno più prevedibili per Loblaw fino al 2026.

2. La forza delle private label sostiene i margini

La marca commerciale rimane uno dei più forti vantaggi competitivi di Loblaw. President's Choice e No Name sono diventati nomi familiari e i clienti si affidano a loro quando la sensibilità ai prezzi aumenta. Questi marchi hanno margini più elevati rispetto ai marchi nazionali, il che aiuta l'azienda a mantenere la redditività anche in caso di aumento delle attività promozionali. Nell'ultimo anno, la penetrazione delle marche private è aumentata ancora, rafforzando l'idea che un forte valore quotidiano stimoli la fedeltà.

Questo vantaggio diventa ancora più significativo nei periodi di incertezza. La marca commerciale offre a Loblaw la flessibilità di adeguare i prezzi, gestire i costi e modellare l'esperienza del cliente in modi che i concorrenti con una minore brand equity non possono facilmente eguagliare. Con la moderazione dell'inflazione e la riconquista della fiducia da parte dei consumatori, i marchi privati continuano a svolgere un ruolo centrale nel guidare la percezione del valore e la crescita degli utili. Questa forza rimane uno dei pilastri fondamentali della strategia a lungo termine di Loblaw.

Valutare titoli come Loblaw Companies Limited in meno di 60 secondi con TIKR (è gratis) >>>.

3. Forti rendimenti per il capitale e gli azionisti

Loblaw ha investito molto nella trasformazione digitale e questi sforzi hanno dato i loro frutti quest'anno. La spesa online, l'ampliamento delle opzioni di ritiro e il miglioramento dei servizi di consegna hanno contribuito ad aumentare il coinvolgimento dei clienti. L'ecosistema digitale dell'azienda consente di personalizzare le promozioni e di migliorare l'efficienza delle scorte. Questi miglioramenti possono non creare balzi immediati nella redditività, ma rafforzano le basi per una crescita a lungo termine.

Il programma di fidelizzazione rimane uno degli strumenti strategici più potenti di Loblaw. PC Optimum continua ad ampliare la sua portata, favorendo le visite ripetute e l'aumento della spesa per cliente. Con l'aggiunta di offerte più mirate e l'integrazione con l'ecosistema più ampio, il programma approfondisce le relazioni con i clienti. La combinazione di infrastruttura digitale e impegno di fidelizzazione crea un circuito di rinforzo che sostiene la crescita del traffico e dei margini. Nel tempo, questo diventa un elemento di differenziazione significativo.

Il risultato di TIKR

La visione a lungo termine di TIKR mostra un'azienda che raramente si allontana dai suoi punti di forza principali. Loblaw non si affida a una rapida espansione o a cambiamenti aggressivi di strategia. Al contrario, costruisce valore attraverso un'esecuzione costante nei settori della drogheria, della farmacia e dei marchi privati.

Se si esaminano i dati finanziari pluriennali, i margini e le tendenze dei segmenti dell'azienda attraverso il TIKR, si nota una certa coerenza. L'azienda è strutturata in modo da poter operare in diversi contesti, il che la rende un'ancora affidabile in molti portafogli.

Conviene comprare, vendere o tenere le azioni di Loblaw Companies Limited nel 2025?

La forte performance del titolo nel 2025 solleva questioni di valutazione di base, ma l'attività sottostante continua a dare buoni risultati. La combinazione di forza dei marchi privati, gestione disciplinata dei costi e crescita delle capacità digitali offre all'azienda una pista stabile. Gli investitori alla ricerca di un compounder difensivo con un solido track record probabilmente terranno Loblaw nella loro lista.

Quanto rialzo ha il titolo Loblaw Companies Limited da qui in avanti?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!