Ocado Group(OCDO) gestisce due attività collegate: Ocado Retail, che gestisce la partnership per la vendita di alimentari online con M&S, e Ocado Technology Solutions, che fornisce sistemi di evasione automatizzati ai partner globali del settore alimentare. I due segmenti condividono una base tecnologica standard, ma hanno economie distinte. La vendita al dettaglio cattura la domanda dei consumatori, mentre le soluzioni tecnologiche assicurano entrate contrattuali a lungo termine.

Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

La strategia del gruppo si concentra su tre priorità. Si tratta di una maggiore efficienza nella vendita al dettaglio, di una più rapida implementazione di nuovi siti partner e di una minore spesa in conto capitale. Il team di gestione ritiene che la scala dei moduli e dei servizi di supporto migliorerà la qualità dei margini nel tempo. L'azienda prevede inoltre che i miglioramenti dell'automazione ridurranno in futuro i costi di consegna e di manodopera.

Ocado ha fatto progressi quest'anno, con un aumento del numero di moduli attivi. I ricavi ricorrenti delle soluzioni tecnologiche sono aumentati, mentre la redditività della vendita al dettaglio è migliorata grazie alla stabilizzazione della domanda dei clienti. Questi risultati dimostrano che il modello sottostante è solido. L'azienda deve ancora far fronte a problemi di costi e a un significativo fabbisogno di liquidità, per cui il compito che ci attende è quello di raggiungere la coerenza in entrambi i segmenti.

Storia finanziaria

La prima metà del 2025 indica tendenze contrastanti ma in miglioramento, con un fatturato del gruppo che ha raggiunto 1,57 miliardi di sterline, in crescita del 7% rispetto all'anno precedente. La vendita al dettaglio è cresciuta del 4% grazie a ordini medi più elevati e a una migliore fidelizzazione dei clienti. I ricavi delle soluzioni tecnologiche sono aumentati del 13% grazie all'entrata in servizio di un maggior numero di moduli. Questi guadagni hanno contribuito a migliorare l'EBITDA, ma l'azienda ha comunque registrato una perdita complessiva.

| Metrica | HY2025 | Variazione a/a | Note |

|---|---|---|---|

| Ricavi del gruppo | £1.57B | In crescita del 7 | Crescita nel retail e nelle soluzioni tecnologiche |

| Ricavi retail | £1.33B | In crescita del 4 | Maggiore frequenza degli ordini e stabilità del paniere |

| EBITDA retail | £34M | In aumento rispetto a 16 milioni di sterline | Migliore controllo dei costi |

| Ricavi delle soluzioni tecnologiche | £243M | Aumento del 13% | Più moduli in servizio |

| EBITDA delle soluzioni tecnologiche | £35M | In aumento rispetto a 28 milioni di sterline | Redditi ricorrenti più forti |

| Totale moduli attivi | 132 | Rispetto a 120 | Espansione su più partner |

| Flusso di cassa in uscita | Negativo | Migliorato ma ancora negativo | Capex in calo rispetto all'anno precedente |

| Obiettivo | Flusso di cassa positivo per l'esercizio 26 | Invariato | Dipende dall'esecuzione |

L'EBITDA del settore retail ha raggiunto i 34 milioni di sterline, rispetto ai 16 milioni dell'anno precedente. Il miglioramento è stato determinato da un migliore controllo dei costi e da una maggiore densità di ordini. Le soluzioni tecnologiche hanno generato un EBITDA di 35 milioni di sterline, in crescita rispetto ai 28 milioni di sterline. Il guadagno è stato sostenuto dai ricavi da commissioni per i partner e dall'aumento dei ricavi da servizi. I segmenti combinati dimostrano che Ocado può generare una leva operativa in condizioni stabili.

Il flusso di cassa rimane la sfida principale. Il flusso di cassa netto è migliorato, ma è rimasto negativo. La spesa in conto capitale è diminuita perché l'azienda ha ridotto gli investimenti in nuovi siti e si è concentrata sul completamento dei progetti in corso. Il management prevede un'ulteriore riduzione della spesa nel prossimo anno. L'azienda punta ad avere un flusso di cassa positivo nell'esercizio 26. Il raggiungimento di questo obiettivo dipenderà dalla redditività costante del settore Retail, dalle prestazioni dei partner e da un migliore controllo dei costi centrali.

Consulta i risultati finanziari completi e le stime di Ocado Group (è gratuito) >>>

Contesto di mercato più ampio

La penetrazione degli alimentari online rimane stabile nel Regno Unito. Le aspettative dei clienti per consegne più rapide e prezzi migliori continuano a influenzare la concorrenza del mercato. Ocado beneficia del modello più automatizzato tra gli operatori del settore grocery del Regno Unito, ma deve ancora affrontare la pressione dei costi e l'aumento dell'intensità operativa. Il modello funziona meglio con volumi elevati, quindi la stabilità degli ordini è fondamentale.

A livello globale, i partner stanno aumentando gli investimenti in automazione. Diverse catene alimentari continuano ad adottare i sistemi Ocado per gestire la carenza di manodopera e le crescenti esigenze di evasione. La pipeline mostra interesse sia per i grandi CFC che per i siti di fulfilment locali. Il mix offre una visibilità dei ricavi a lungo termine, ma la performance dipende dal raggiungimento degli obiettivi di volume da parte dei partner. Questo crea un rischio di esecuzione su più mercati.

1. Le soluzioni tecnologiche guidano il valore a lungo termine

Le soluzioni tecnologiche rimangono il fulcro della strategia a lungo termine di Ocado. I ricavi ricorrenti da servizi, software e supporto sono cresciuti costantemente. I nuovi moduli che entrano in servizio bloccano i ricavi da commissioni per più anni. Ciò crea stabilità anche in caso di fluttuazione dei risultati di vendita al dettaglio. Il segmento beneficia anche di aggiornamenti dell'automazione che aumentano i tempi di attività e riducono i costi di manodopera dei partner.

Il rischio principale è la performance dei partner. Ocado dipende dalle grandi catene alimentari che scalano i loro siti per prevedere i volumi. I ritardi nella scalata riducono i ricavi da commissioni e rallentano i progressi verso gli obiettivi di margine. Il management continua a lavorare con i partner per migliorare la produttività. Se l'andamento delle rampe si mantiene costante, i ricavi ricorrenti possono diventare il motore principale della crescita dei margini.

2. La vendita al dettaglio mostra progressi operativi ma ha bisogno di coerenza

Ocado Retail ha migliorato la redditività grazie a un migliore controllo dei costi. La maggiore densità di ordini e la stabilità della domanda hanno contribuito ad aumentare l'EBITDA. L'azienda continua ad attrarre clienti di alto valore che privilegiano la convenienza e l'affidabilità. Questi fattori favoriscono la stabilità dei ricavi a lungo termine. Il retail rimane parte integrante del più ampio ecosistema di Ocado.

Il rischio rimane la pressione sui costi. Le spese di consegna, i costi energetici e l'intensità delle promozioni possono aumentare la volatilità. L'azienda fa affidamento sulla scala per compensare queste sfide. Il management prevede ulteriori miglioramenti grazie all'automazione che supporta una migliore efficienza di prelievo e consegna. I progressi nella vendita al dettaglio sono essenziali per gli obiettivi di cash flow del gruppo.

Valuta azioni come Ocado Group in meno di 60 secondi con TIKR (è gratis) >>>.

3. Disciplina del capitale e obiettivi di flusso di cassa modellano la prossima fase

Ocado continua a ridurre le spese in conto capitale mentre i principali progetti di costruzione sono prossimi al completamento. La riduzione delle spese in conto capitale offre all'azienda una maggiore flessibilità nella gestione delle esigenze di cassa. Ciò contribuisce a ridurre i flussi di cassa in uscita e a sostenere l'obiettivo di raggiungere un flusso di cassa positivo nell'anno fiscale 2006. Il passaggio dall'edilizia pesante ai servizi di supporto migliora anche il mix degli utili a lungo termine.

I costi centrali rimangono un obiettivo. L'azienda punta a ridurre i costi di supporto in tutto il gruppo. Queste riduzioni saranno necessarie per raggiungere l'obiettivo del FY26. Il percorso è più semplice rispetto agli anni passati, ma per raggiungere l'obiettivo l'azienda ha bisogno di risultati coerenti in tutti i siti Retail e partner. L'esecuzione rimane il tema chiave per i prossimi due anni.

L'analisi di TIKR

Ocado sta mostrando progressi sia nella vendita al dettaglio che nelle soluzioni tecnologiche. I ricavi ricorrenti sono in aumento, i moduli live sono in crescita e l'EBITDA del settore retail sta migliorando. Queste tendenze supportano il modello a lungo termine e suggeriscono una forte domanda per la piattaforma di automazione del gruppo. L'attività dei partner rimane sana e la spesa in conto capitale è in calo.

Esistono ancora dei rischi. Il flusso di cassa rimane negativo. I costi centrali sono elevati. Le prestazioni dei partner variano da un mercato all'altro. Ocado ha un piano chiaro, ma i tempi di realizzazione dipendono dalla coerenza tra i due segmenti. La prossima fase richiede disciplina. L'azienda si sta muovendo nella giusta direzione, ma gli investitori dovrebbero guardare ai progressi costanti piuttosto che ai rapidi miglioramenti.

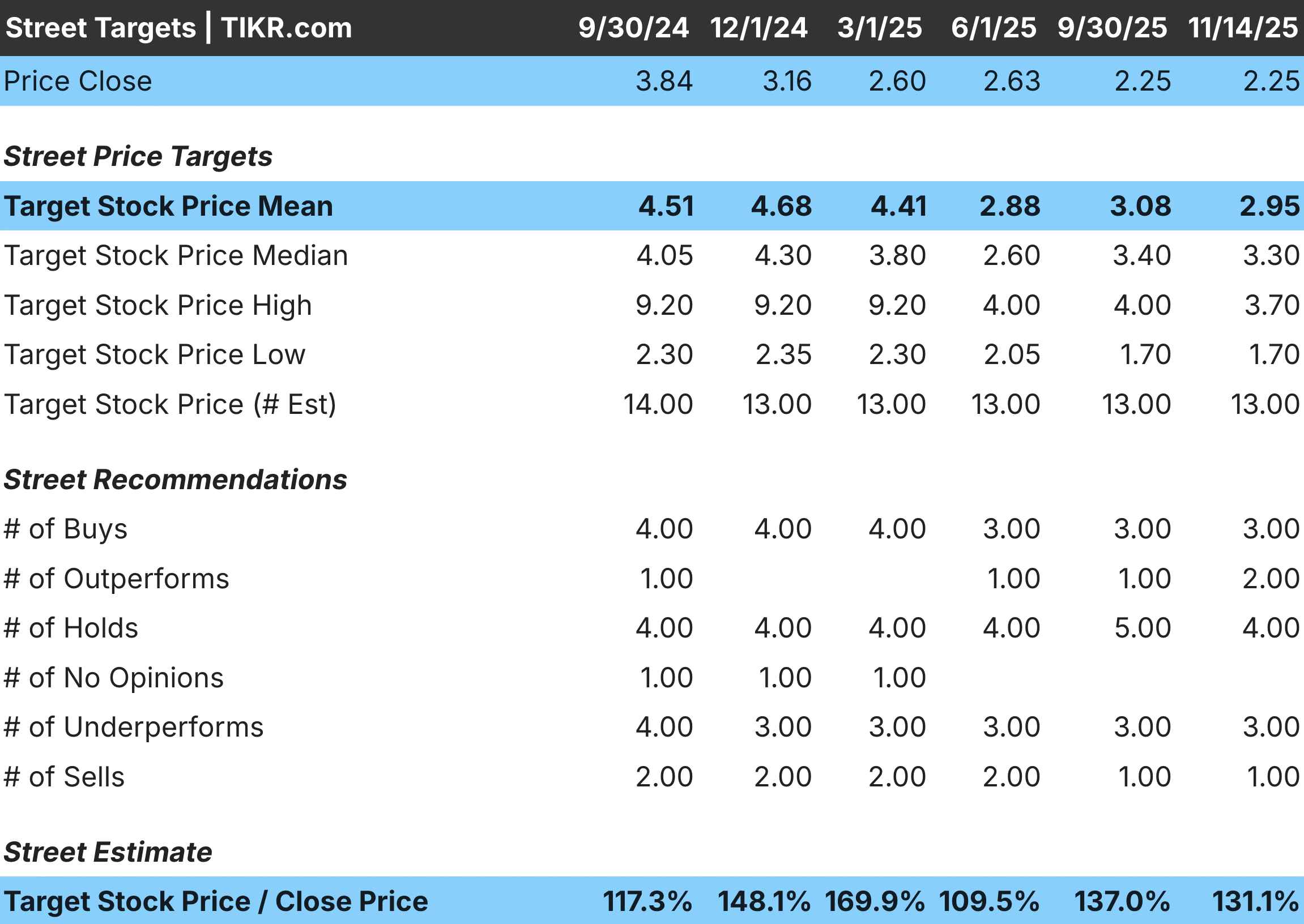

Conviene comprare, vendere o tenere le azioni di Ocado Group nel 2025?

Ocado offre un potenziale a lungo termine grazie alla tecnologia di automazione e ai ricavi da servizi ricorrenti. La vendita al dettaglio si sta stabilizzando e le soluzioni tecnologiche continuano a crescere. L'azienda beneficia anche di un chiaro percorso di riduzione dei costi. Le preoccupazioni sono il flusso di cassa, la pressione sui costi e la dipendenza dall'esecuzione dei partner. Le azioni sono adatte agli investitori che desiderano un'esposizione a lungo termine all'automazione, ma che si sentono a proprio agio con una ripresa misurata e focalizzata sull'esecuzione.

Quanto rialzo ha il titolo Ocado Group da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!