Etsy Inc. (NASDAQ: ETSY) è stata sotto pressione a causa del rallentamento della crescita e dei margini di profitto. Il titolo è scambiato vicino a 55 dollari/azione, ben al di sotto dei massimi precedenti, mentre la spesa dei consumatori rimane debole e la concorrenza aumenta tra i mercati online. Nonostante queste sfide, Etsy continua a beneficiare di una forte fedeltà al marchio all'interno della sua nicchia e di una comunità di venditori molto impegnata.

Recentemente, Etsy ha introdotto aggiornamenti alle tariffe dei venditori, ai programmi di marketing e all'esperienza degli acquirenti per migliorare l'efficienza del mercato e rafforzare la redditività a lungo termine. Il management ha fatto della disciplina dei costi una priorità dopo diversi anni di performance contrastanti, segnalando uno sforzo più mirato per stabilizzare i risultati. Queste mosse dimostrano che Etsy sta adottando misure proattive per mantenere la piattaforma competitiva in un ambiente più difficile.

Questo articolo esamina la posizione che Wall Street prevede per Etsy entro il 2027 sulla base degli obiettivi di prezzo del consenso e del Guided Valuation Model di TIKR. Queste cifre si basano sulle stime medie degli analisti e delineano il potenziale percorso del titolo nei prossimi due anni.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

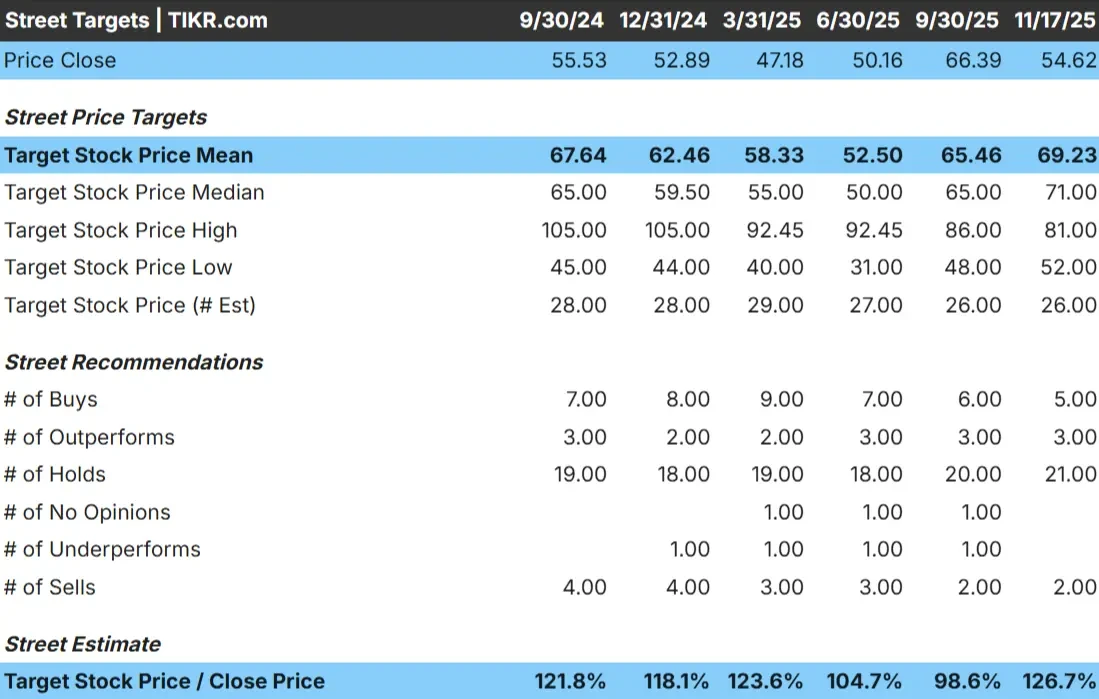

Oggi Etsy è quotata intorno ai 55 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti si colloca vicino ai 69 dollari/azione, sulla base di ventisei stime degli analisti. Ciò implica un modesto rialzo dai livelli attuali piuttosto che un forte rerating.

- Stima alta: 81 dollari/azione

- Stima bassa: 52 dollari/azione

- Stima mediana: 71 dollari/azione

- Valutazioni: 5 Acquisti, 3 Outperform, 21 Considerazioni, 2 Vendite

Gli analisti vedono un margine di guadagno limitato ma comunque significativo, anche se la maggior parte rimane cauta. Il divario tra le stime alte e basse mostra un sentimento incerto e il titolo potrebbe reagire anche a piccoli cambiamenti nella domanda o nell'esecuzione. Per gli investitori, Etsy potrebbe avere un moderato potenziale di rialzo se le tendenze degli acquirenti si stabilizzassero e la redditività migliorasse in modo più consistente.

Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Etsy: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, sostenuti da un mercato resistente e da aspettative di redditività stabili:

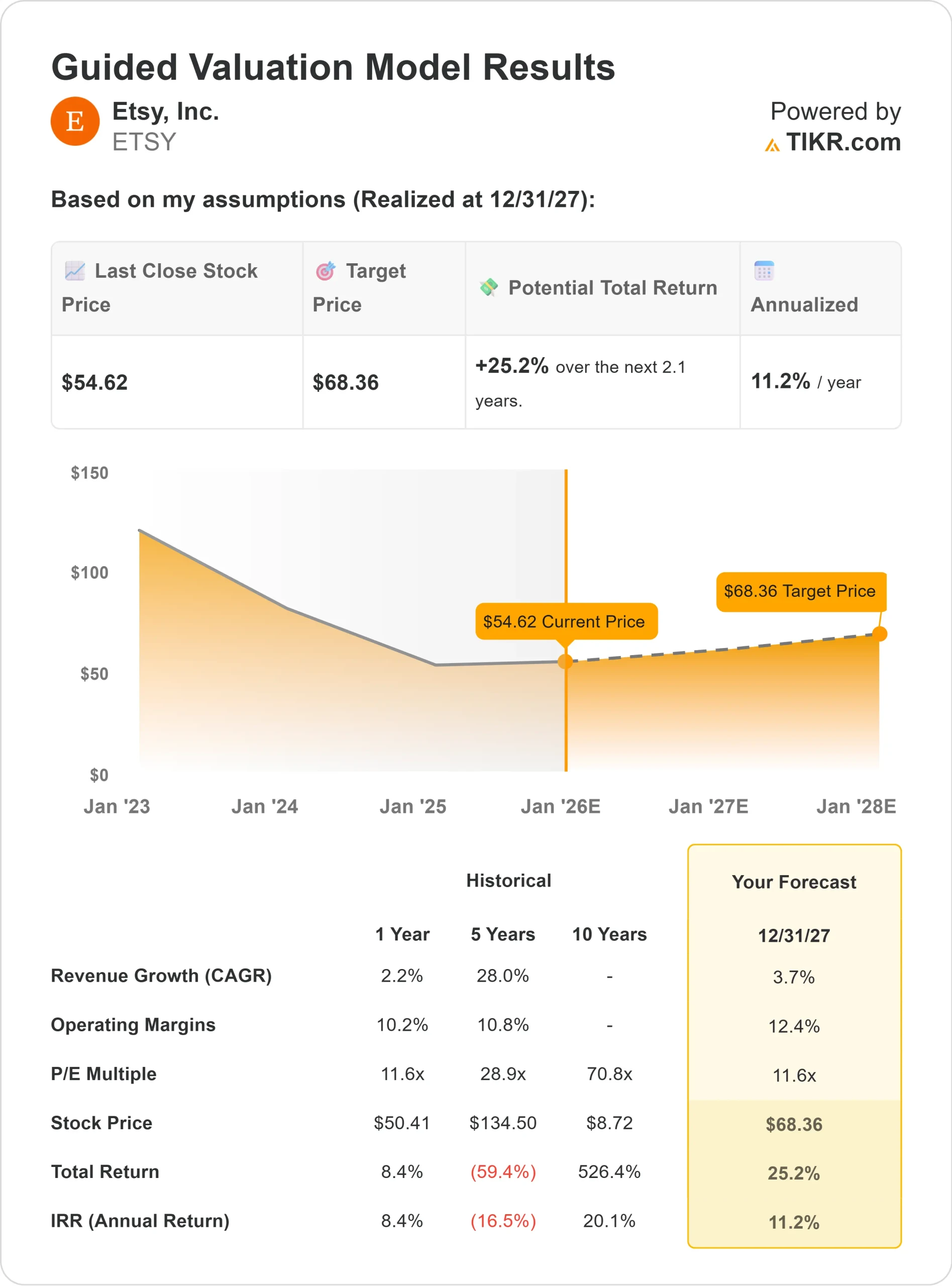

- Il fatturato dovrebbe crescere di circa il 3,7% fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 12,4%.

- Le azioni sono scambiate a circa 12 volte gli utili a termine, un valore inferiore a quello di molti altri operatori del commercio elettronico.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 12x, suggerisce che Etsy potrebbe essere scambiata vicino a 68 dollari/azione entro il 2027.

- Ciò implica circa il 25% di rialzo, ovvero un rendimento annualizzato dell'11% circa.

Questi numeri suggeriscono che Etsy può registrare una crescita ragionevole anche con una crescita lenta dei ricavi. La valutazione del titolo è equa e la maggior parte del rialzo dipende dal mantenimento di margini stabili e dall'esecuzione piuttosto che da una forte accelerazione delle vendite.

Per gli investitori, Etsy sembra un'idea di ripresa costante con un potenziale di rendimento moderato. Qualsiasi miglioramento nell'attività degli acquirenti o nelle tendenze di conversione potrebbe spingere i rendimenti al di sopra delle previsioni di base del modello.

Scopri il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo

Etsy continua a beneficiare di un mercato differenziato incentrato su prodotti unici e personalizzati. La sua piattaforma rimane attraente per i venditori che apprezzano il controllo creativo e una comunità di supporto, mentre gli acquirenti spesso si rivolgono a Etsy per prodotti che non possono trovare facilmente altrove. Ciò rafforza l'impegno a lungo termine e il posizionamento competitivo del mercato.

Il management ha intrapreso azioni per migliorare le prestazioni. Gli aggiornamenti ai programmi per i venditori, all'efficienza del marketing e all'esperienza degli acquirenti mirano a sostenere la salute del marketplace nel tempo. Per gli investitori, questi sforzi dimostrano una strategia più disciplinata e un percorso più chiaro per stabilizzare l'attività al migliorare delle condizioni.

Il caso dell'orso: Crescita e concorrenza

Anche se dispone di punti di forza significativi, Etsy deve affrontare sfide reali. La crescita è rallentata e la spesa discrezionale rimane sotto pressione in tutta l'economia. Questo contesto rende più difficile una rapida ripresa delle categorie principali di Etsy.

Anche la concorrenza si sta intensificando. Nuove piattaforme continuano ad attrarre acquirenti e venditori, creando un panorama più affollato e costringendo Etsy a lavorare di più per mantenere la propria rilevanza. Per gli investitori, il rischio principale è che Etsy debba mostrare miglioramenti costanti nel coinvolgimento per sostenere una valutazione più forte.

Prospettive per il 2027: quanto potrebbe valere Etsy?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Etsy potrebbe essere scambiata vicino ai 68 dollari/azione entro il 2027. Ciò rappresenta circa il 25% di rialzo, o circa l'11% di rendimento annualizzato rispetto ai livelli attuali.

Ciò riflette una ripresa graduale guidata da margini stabili, una crescita modesta dei ricavi e un multiplo di valutazione ragionevole. Un rialzo maggiore richiederebbe un andamento migliore della domanda, un miglioramento dei tassi di conversione o la prova che i recenti aggiornamenti della piattaforma stiano determinando un coinvolgimento più consistente.

Per gli investitori, Etsy si presenta come un'idea equilibrata a lungo termine con un moderato potenziale di rialzo. Il profilo di rischio-rendimento è ragionevole, ma sarà necessaria un'esecuzione più incisiva se l'azienda vuole ottenere rendimenti superiori alle aspettative degli analisti.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>