eBay Inc. (NASDAQ: EBAY) è rimbalzata verso la metà degli anni '80 dopo un anno volatile. L'azienda continua a generare forti margini, un flusso di cassa affidabile e miglioramenti costanti nelle sue categorie di riferimento. Sebbene l'attività sia stabile, la crescita dei ricavi rimane modesta, il che limita le aspettative di rialzo degli analisti per i prossimi anni.

Di recente, eBay ha riscosso un rinnovato interesse da parte degli investitori dopo aver lanciato strumenti di inserzione basati sull'intelligenza artificiale che aiutano i venditori a creare descrizioni e immagini ottimizzate. L'azienda ha inoltre ampliato i servizi di autenticazione per i beni di lusso e gli oggetti da collezione, il che favorisce la fiducia e rafforza il suo posizionamento nelle categorie di maggior valore. Queste mosse dimostrano che eBay sta modernizzando attivamente la piattaforma per migliorare la qualità degli utenti e il coinvolgimento a lungo termine.

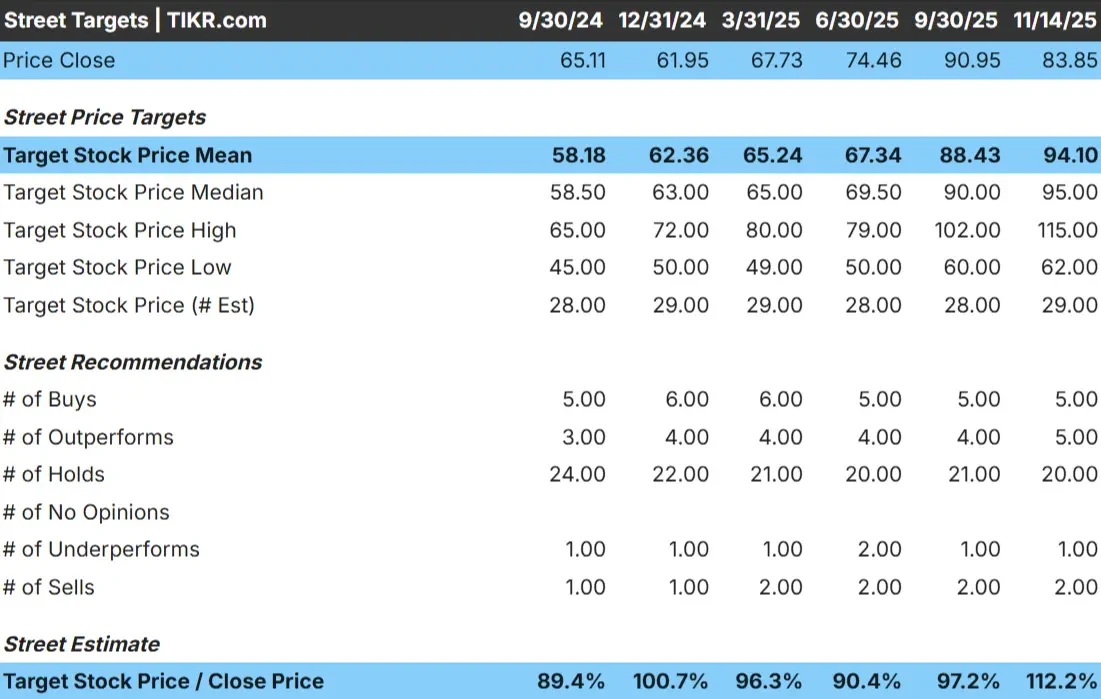

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che eBay possa raggiungere entro il 2027. Abbiamo esaminato gli obiettivi di prezzo di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le aspettative degli analisti e non le previsioni di TIKR.

Scoprite il reale valore di un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

Oggi eBay è quotata intorno agli 84 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è di 94 dollari/azione, il che suggerisce un rialzo del 12% circa se le aspettative si mantengono. Le previsioni variano ancora molto:

- Stima alta: ~$115/azione

- Stima bassa: ~$62/azione

- Obiettivo mediano: ~$95/azione

- Valutazioni: 5 Compra, 5 Outperform, 20 Conserva, 1 Underperform, 2 Vendi

Gli analisti vedono un certo margine di guadagno, ma l'elevato numero di valutazioni "Hold" mostra che la convinzione rimane limitata. Per gli investitori, il titolo è visto come una performance costante piuttosto che come un'opportunità di crescita elevata. Sono possibili rialzi se l'azienda offre un'esecuzione più pulita, un'attività di acquisto più intensa o una migliore performance di categoria, ma le aspettative rimangono modeste.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

eBay: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili sulla base degli input di valutazione indicati nel modello:

- Il fatturato dovrebbe crescere di circa il 5,4% fino al 2027.

- I margini operativi dovrebbero raggiungere circa il 28,1%.

- Le azioni sono scambiate a un P E implicito di 11,8x nel modello.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 11,8x, suggerisce che eBay potrebbe essere scambiata vicino a 84 dollari/azione entro il 2027.

- Ciò implica un rendimento totale dell'1% circa e guadagni annualizzati dello 0%.

Questi numeri suggeriscono che eBay può continuare a registrare una crescita costante, ma non a un ritmo tale da determinare un'espansione significativa della valutazione. Il titolo riflette già il suo attuale profilo di crescita, il che significa che i rialzi dipendono dal fatto che l'azienda possa registrare trend GMV migliori del previsto o una maggiore adozione di servizi a più alto margine.

Per gli investitori, eBay sembra più una storia di flussi di cassa affidabili che un'opportunità di crescita elevata. I rendimenti saranno probabilmente ottenuti grazie ai dividendi e ai riacquisti, a meno che il management non riesca a sbloccare un maggiore slancio dei ricavi.

Scopri il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

eBay continua a beneficiare di un modello di business che produce una redditività costante e sana. L'azienda rimane concentrata sulle categorie in cui può distinguersi, come i beni ricondizionati, gli oggetti da collezione e gli articoli di lusso. I programmi di autenticazione e gli strumenti di inserzione basati sull'intelligenza artificiale migliorano la fiducia e l'efficienza, contribuendo ad attirare acquirenti e venditori più seri.

Queste iniziative supportano un mercato di qualità superiore e approfondiscono l'impegno all'interno dei verticali principali. Per gli investitori, ciò indica che, anche in assenza di una rapida crescita, eBay dispone di diverse leve in grado di stabilizzare l'attività e sostenere la generazione di cassa a lungo termine.

Caso orso: crescita lenta e pressione competitiva

Nonostante questi punti di forza, le prospettive di crescita di eBay rimangono modeste. L'attività degli acquirenti non ha registrato una ripresa significativa e le tendenze del GMV continuano a fluttuare. Ciò rende difficile per l'azienda espandersi oltre un profilo di crescita a una sola cifra, limitando il potenziale di espansione della valutazione.

La concorrenza rimane inoltre intensa tra i canali di ecommerce e social commerce. Se eBay non riuscirà a dimostrare progressi costanti nell'attrarre acquirenti o nell'aumentare l'attività di transazione, il titolo potrebbe rimanere legato al range. Per gli investitori, il rischio non è che eBay crolli, ma che offra rendimenti costanti ma non entusiasmanti.

Prospettive per il 2027: quanto potrebbe valere eBay?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 11,8x, suggerisce che eBay potrebbe essere scambiata vicino a 84 dollari/azione entro il 2027. Dal prezzo odierno di 84 dollari/azione, ciò implica un rendimento totale dell'1% circa nei prossimi anni.

Se da un lato questa prospettiva riflette la stabilità, dall'altro mostra che le aspettative sono già basse. eBay avrà bisogno di segnali più chiari di crescita del GMV, di un miglioramento dell'attività degli acquirenti o di una maggiore adozione delle nuove funzionalità della piattaforma per generare un rialzo più sostanziale. Senza un catalizzatore significativo, i rendimenti saranno probabilmente costanti ma limitati.

Per gli investitori, eBay rimane un mercato affidabile e generatore di liquidità, ma per ottenere risultati migliori sarà necessario che l'azienda superi le ipotesi prudenti di oggi. L'aspetto più importante sarà l'esecuzione e i miglioramenti dei prodotti.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>