Warby Parker Inc. (NYSE: WRBY) si trova vicino ai 17 dollari per azione dopo un anno difficile, con un calo di quasi il 29%. La crescita dei ricavi è rimasta costante, ma la redditività è ancora in via di sviluppo, il che ha mantenuto cauto il sentimento degli investitori. Nonostante ciò, gli analisti sottolineano i buoni margini lordi e il miglioramento dell'efficienza operativa come motivi per cui il titolo potrebbe riprendersi se l'esecuzione rimane costante.

Di recente, l'azienda ha registrato un altro trimestre di solida crescita dei ricavi e ha evidenziato una maggiore produttività nell'ambito dell'espansione della sua rete di vendita al dettaglio. Warby Parker si sta inoltre spingendo più a fondo nel settore degli esami oculistici e dei servizi visivi per aumentare le visite ripetute e rafforzare il valore della vita del cliente. Queste mosse suggeriscono che l'azienda sta costruendo un modello più duraturo a lungo termine, anche in un contesto di spesa discrezionale più debole.

Questo articolo esamina la posizione degli analisti di Wall Street che si aspettano che Warby Parker venga scambiata entro il 2027 sulla base degli obiettivi di consenso e del Guided Valuation Model di TIKR. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

Oggi Warby Parker è quotata intorno ai 17 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è di 22 dollari/azione, il che indica un rialzo di circa il 30% rispetto ai livelli attuali. Le previsioni variano ampiamente, a dimostrazione del fatto che il sentimento è ancora contrastante, anche se la strada per i guadagni è chiara.

- Stima alta: 31 dollari/azione

- Stima bassa: 18 dollari/azione

- Stima mediana: 24 dollari/azione

- Valutazioni: 7 Buy, 1 Outperform, 6 Holds

Gli analisti vedono un significativo rialzo, ma la convinzione dipende da un miglioramento costante dei margini e delle prestazioni dei negozi. Per gli investitori, ciò significa che il potenziale è reale, ma strettamente legato all'efficacia dell'azienda nei prossimi trimestri.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Warby Parker: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, sostenuti da una forte economia unitaria e da una migliore efficienza operativa. Gli analisti si aspettano che il fatturato cresca a un ritmo sostenuto nei prossimi anni, in quanto Warby Parker continua ad espandere la sua presenza al dettaglio e a rafforzare la sua offerta di servizi.

- Si prevede che il fatturato crescerà di circa il 13% all'anno fino al 2027.

- I margini operativi dovrebbero raggiungere circa il 7%.

- Le azioni sono scambiate a circa 37x gli utili a termine

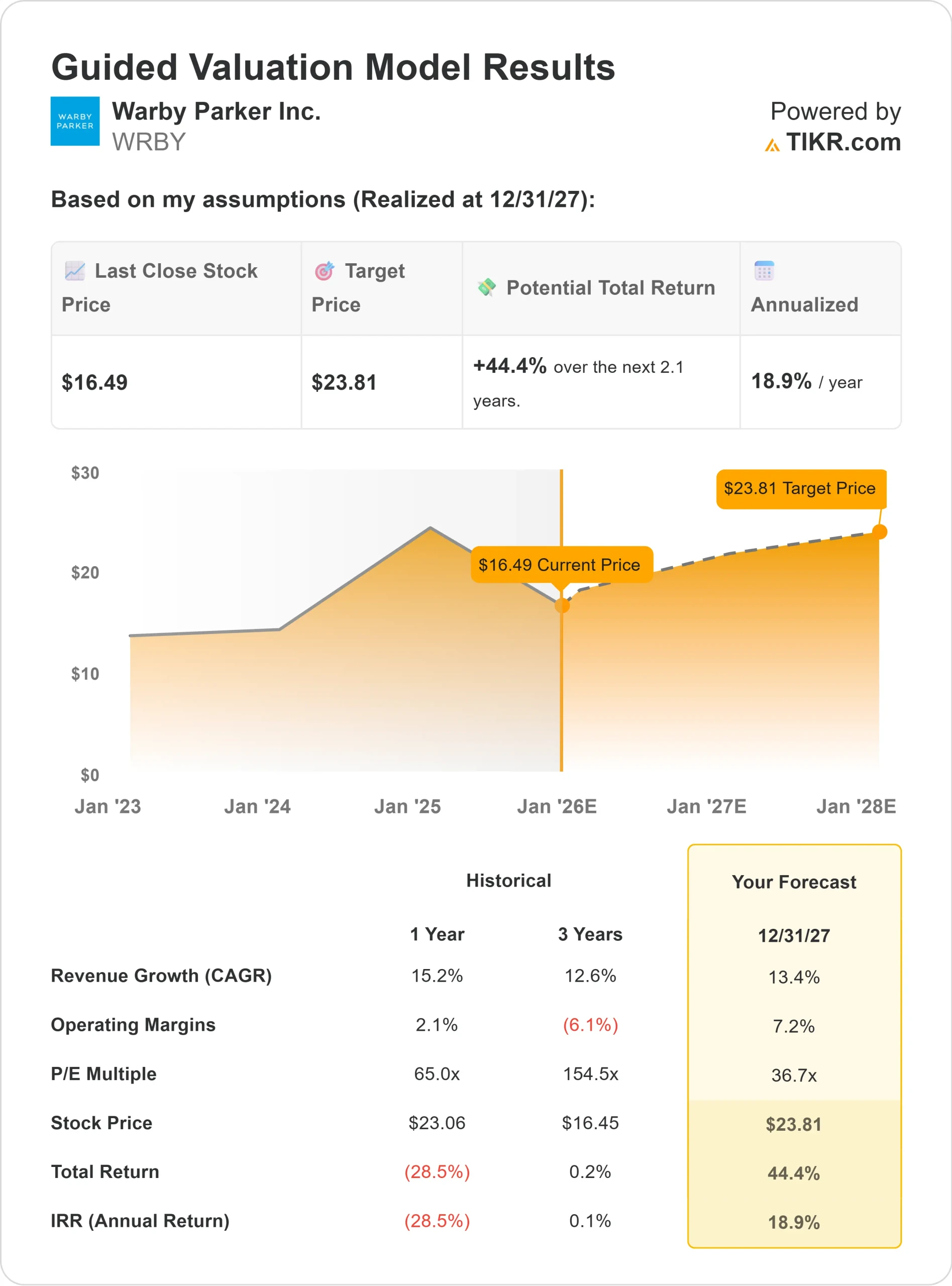

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 37x, suggerisce che il titolo potrebbe essere scambiato vicino a 24 dollari/azione entro il 2027.

- Ciò implica un rialzo del 44% circa, ovvero un rendimento annualizzato del 19% circa.

Questi numeri indicano un'attività che può crescere costantemente con il miglioramento dell'efficienza. Warby Parker non ha bisogno di una crescita molto rapida perché il titolo funzioni, e anche modesti guadagni di redditività possono espandere significativamente gli utili nel tempo.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa guida l'ottimismo?

Warby Parker continua a beneficiare di un marchio forte e di un modello di business che incoraggia l'impegno ripetuto. La sua rete di vendita al dettaglio in espansione sta contribuendo a ridurre i costi di acquisizione dei clienti e a migliorare la produttività dei punti vendita, che favorisce ricavi più consistenti. La crescente offerta di servizi di visione dell'azienda rafforza inoltre le relazioni con i clienti e ne incoraggia la fedeltà a lungo termine.

Il management si è anche concentrato sul miglioramento dell'efficienza operativa, con una migliore disciplina dei costi e processi più scalabili che iniziano a manifestarsi nei risultati. Per gli investitori, questi punti di forza suggeriscono che Warby Parker ha le basi per migliorare costantemente gli utili man mano che acquisisce scala.

Argomento a sfavore: esecuzione e valutazione

Nonostante questi aspetti positivi, la valutazione di Warby Parker rimane impegnativa per un'azienda ancora all'inizio del suo percorso di redditività. Le azioni sono scambiate a un multiplo superiore, il che significa che il titolo ha uno spazio limitato per le battute d'arresto. Qualsiasi rallentamento dei ricavi, dei margini o della produttività dei negozi potrebbe mettere sotto pressione il titolo.

La concorrenza è un altro rischio importante. Il mercato dell'occhialeria comprende grandi catene di vendita al dettaglio, fornitori sostenuti da assicurazioni e operatori online in rapida crescita. La pressione sui prezzi e il cambiamento del comportamento dei consumatori potrebbero rendere più difficile un'espansione costante dei margini. Per gli investitori, la preoccupazione è che i miglioramenti possano richiedere più tempo del previsto, rendendo la valutazione più difficile da giustificare.

Prospettive per il 2027: quanto potrebbe valere Warby Parker?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 37x, suggerisce che Warby Parker potrebbe essere scambiata vicino a 24 dollari/azione entro il 2027. Ciò rappresenta circa il 44% di rialzo, ovvero circa il 19% di rendimento annuo.

Questa prospettiva presuppone già una crescita costante dei ricavi e un miglioramento della redditività. Per sbloccare un rialzo maggiore, l'azienda avrebbe bisogno di progressi più rapidi nei servizi di cura della vista, di una maggiore produttività dei negozi o di una leva operativa più consistente. In mancanza di ciò, gli investitori dovrebbero aspettarsi una ripresa graduale e misurata.

Per gli investitori, Warby Parker offre un significativo rialzo, ma il guadagno a lungo termine dipende in larga misura da un'esecuzione coerente. L'azienda ha i pezzi necessari per scalare gli utili, ma la traiettoria sarà dettata dall'efficacia con cui convertirà i forti margini lordi in una redditività duratura.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>